コロワイドの大戸屋買収について考えてみた

今回はコロワイドによる大戸屋の買収に関して考えてみたいと思います。

まず今回のポイントを定めておきます。

・買収したい理由

・買収成功の可能性

・買収の是非

決算書からこれらの点を紐解いていきたいと思います。

しばらくお付き合いください。

コロワイドの決算内容

【概要】

まずはコロワイドの決算概要を見ていきます。

売上収益は2353億円となり前年比△90億円(△3.7%)、事業利益は56億円となり前年比△28億円(△33.7%)でした。

やはり新型コロナの影響もあり4Qでの落ち込みが大きかったようです。

新型コロナの影響による売上収益の減少は△68億円と試算しています。

また今回の決算で大きなインパクトがある項目として「減損損失(閉店引当金含む)102億円」があります。この影響で税引前利益は一気に赤字となり△68億円でした。

この減損損失も新型コロナの影響による居酒屋事業の業績悪化に伴うものでした。新型コロナの業績に与えた影響の項目別数値は以下のとおりとなります。

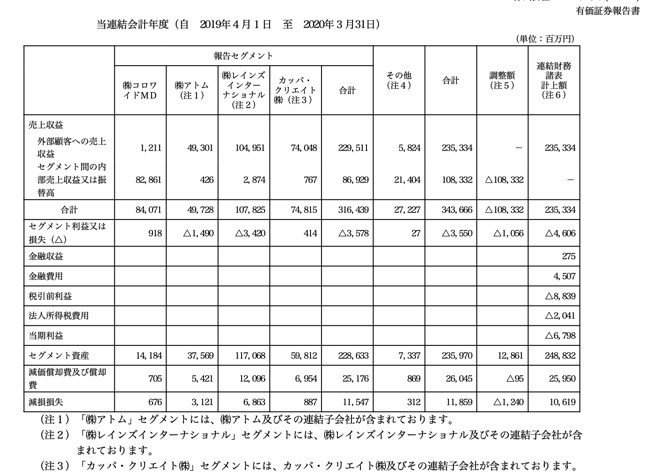

【セグメント別状況】

次はセグメント別の状況を見ていきましょう。

コロワイドはかなり手広く事業を広げています。

以下ブランドの一覧ですが、寿司・居酒屋・焼肉・カラオケ等多岐にわたって展開しています。

先日ガス爆発事故があった「しゃぶしゃぶ温野菜」もコロワイドが展開している事業の一つです。

セグメント別の事業規模で見ると居酒屋を中心に展開しているレイズインターナショナルが全体の約45%を占めています。

次に大きい事業は「かっぱ寿司」を展開しているカッパクリエイトで約30%を占めています。

ただレイズインターナショナルは今回の決算で68億円の減損損失を抱えているため△34億円の営業損失となっています。

ここで気になるのが減損損失の推移と計上方針です。

以下過去5年間の減損損失の推移ですが、累計で261億円となっています。

また減損損失を計上する基準も今回変更しました。

これまでは過去2年間不採算店舗となった店を減損損失判定の対象としていましが、今回からは1年でも不採算店舗になった店は減損損失判定の対象とするように変更しました。

つまりは「もっと積極的に減損損失を計上しよう!」という方針を示したのです。

実際に決算資料の中でも減損損失計上による効果を示していて、利益の押上効果をうたっています。

ここで間違っていけないのは減損損失を計上することは決して良いことではないという点です。

減損損失を計上するということは「過去の投資の失敗」を意味しています。

過去に投資した固定資産が将来十分なキャッシュを生み出す見込みがないのでその固定資産の価値を減らす、つまりは将来キャッシュフローの悪化なのです。

確かに減損損失の計上によって次年度以降の減価償却費が減少するので見かけ上の損益計算書は良くなるかもしれません。

しかしキャッシュフローを生み出す力が改善するわけはないので、本来はもっと稼ぐ力を改善することに力を注ぐべきではないかと思います。

今のコロワイドの減損損失の計上ポリシーを見ていると、どんどん投資してダメな案件は減損処理して切り捨てればいい、というように見えてしまい改善に注力しているようには見受けられません。

残念な点かなと思います。

買収したい理由は?

ここまでコロワイドの決算内容を見てきましたが、正直なところあまり良い状況とは言えないようです。

そのような状況でなぜ大戸屋を買収したいのか?という点を考えて見ましょう。

コロワイドは「外食日本一企業」を目指すために3つの方向性を示しています。

・居酒屋業態の改善

・レストラン業態の強化

・給食事業の拡充

この3つ目の「給食事業の拡充」のために大戸屋の買収を必要としているのはないかと思います。

認知度のある大戸屋のメニューを介護施設や病院へ、また事業会社の社員食堂等へも展開できれば今後の事業の柱になると考えているのではないでしょうか。

これが大戸屋を買収したい理由ではないかと思います。

買収成功の可能性は?

では実際に買収するとなればその成功の可能性は?という点を考えて見ましょう。

現在のコロワイドの大戸屋株式保有比率は19%です。

ここからTOBによって51%強まで保有比率を高めて子会社する計画です。

買い付け価格は3081円なのでかなりのプレミアを乗せています。

買収総額は約70億円程度と見込んでいます。

ポイントは買取価格・株主構成・買い付け代理人です。

今回の買取価格は株主にとってはかなり魅力的な価格になっています。

買収発表時の株価からいえば約46%のプレミアを乗せた計算になるので魅力を感じる株主は多いはずです。

かつ大戸屋の株主は6割強が個人株主です。

現在の新型コロナの影響で保有資産を増やせる話があれば興味を示す株主は多いと考えられます。

しかも今回の買い付け代理人にSBI証券が選ばれました。

SBI証券は542万口座を抱えていて大戸屋の株式を保有している投資家の多くはこのSBI証券の口座も保有している可能性が高いです。

以上の状況から考えると買収を成功させる可能性は高いと思います。

買収の是非は?

最後にそもそもこの買収の是非はどうなの?という点について考えてみます。

先ほど見たように大戸屋を買収を成功させる条件は揃っています。

買収するための手元資金としても760億円程度用意できているようなので、資金面も問題ないと考えられます。

では本当に大戸屋を買収することがコロワイドにとって良いことなのでしょうか?あくまで私見ですが、答えは「ノー」です。

コロワイドはこれまで多くの企業を買収することで規模を拡大してきました。

その結果多額の減損損失を計上しており、買収後の業績を上手くコントロールしてきたとは言い難い状況です。

今コロワイドが注力すべきことは買収による規模拡大ではなく、既存事業がキャッシュを生み出していけるよう既存事業を改善することではないかと思います。

おそらく結果としてはコロワイドは大戸屋の買収を成功させるでしょう。

しかしその買収が両企業にとって本当に良い結果を生むのか?という疑問符がどうしても拭えません。

私の考えが当たらないことを願いながら今後の経過を見ていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?