サイバーエージェントの決算内容を3分で解説!

今回はサイバーエージェントの決算内容について見ていきましょう。

創業以来26期増収を継続しましたが、利益面では大幅な減益となった今回の決算、その背景には何があるのでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

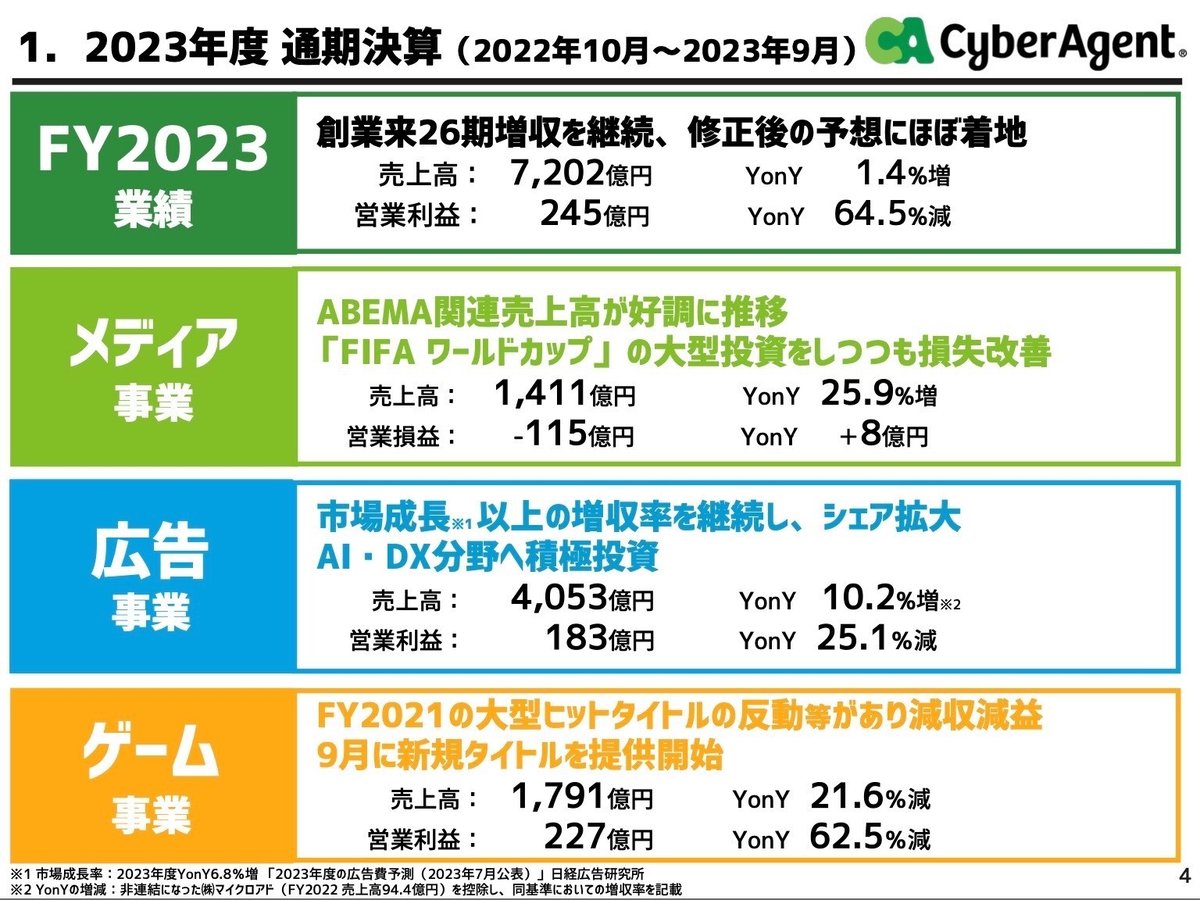

売上高は前年比+1.4%の7,202億円と微増ながら創業以来26期連続増収を達成しました。

一方利益面は苦しい状況で、営業利益は前年比△64.5%の245億円、当期純利益は△78%の53億円と大幅な減益となりました。

売上高の推移を見てみると、創業以来増収を継続し右肩上がりに成長を続けています。特に2021年にゲーム事業の好調で大きく売上高を伸ばしましたが、その後も増収を継続しています。

ただ今回は前年比+1.4%とかろうじて増収を死守した形となりました。

営業利益に関しては、2021年に飛躍的に増益となり1,000億円超となりました。これはゲーム事業、特にウマ娘になりますが、この分野で大きく利益をあげることに成功しました。

ただその反動でその後今年を含めた2年間は減益方向となっています。

では事業別に内容を見ていきましょう。

事業としては3つ「広告事業」「ゲーム事業」「メディア事業」があります。

広告事業は売上高を稼ぎ、ゲーム事業は営業利益で大きく貢献、メディア事業は売上高は伸びつつも黒字化まではもう少し、といった感じです。

◇広告事業

売上高は前年比+10.2%の4,053億円、営業利益は△25.1%の183億円と増収減益となりました。

売上高は広告市場全体の成長率が+6.8%だったので、市場全体より大きな成長を見せました。

これはAIやDX分野に関して積極的投資を進めている効果が出ていると考えて良いかと思います。ただその分利益面に関してはコストが増加するため減益方向に向かっています。

また役職員数も2021年から毎年+20%増員しており、それは売上高の増加として効果は表れていますが、その分コストが嵩んでいることは確かです。

ただ今は先行投資フェーズであるためコスト先行となり利益が出難い状況ですが、今後は事業化推進フェーズ・収益化フェーズへと移行することで利益を回収していける考えです。

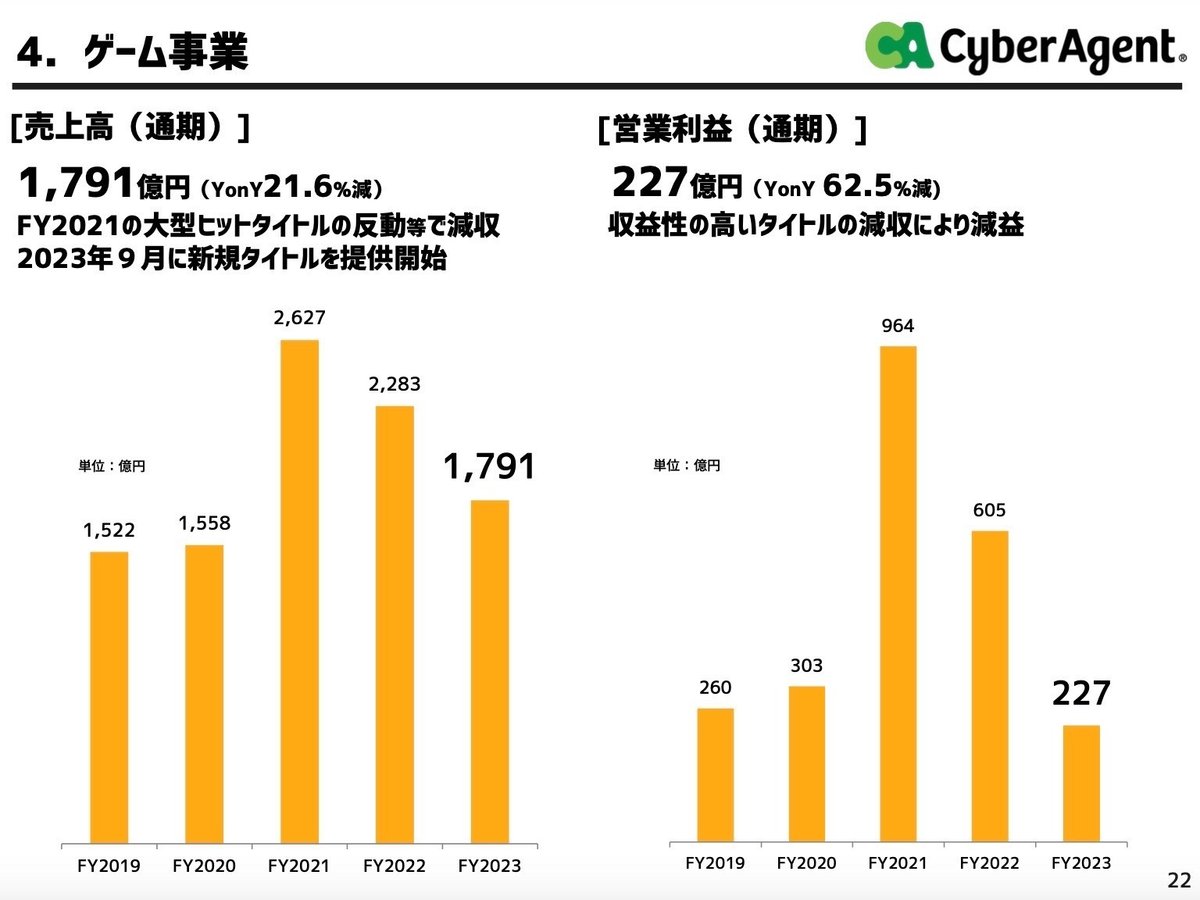

◇ゲーム事業

売上高は前年比△21.6%の1,791億円、営業利益は△62.5%の227億円と大幅な減収減益となりました。

今回の全体での大幅な減益の主役がこのゲーム事業の大幅減益です。

2021年にウマ娘の大ヒットにより売上高・営業利益ともに大幅に増加しました。ただその後がゲーム事業の怖いところで、一つのコンテンツが当たれば大きく業績を伸ばせますが消費者の関心が薄れる速度も速いため、後続のヒットコンテンツがなければ一気に減収減益となってしまいます。

そこで他者IP含め今後一気に新規タイトルをリリースして巻き返しを図る計画となっています。

やはりある程度の数をリリースしていくことがこの業界で売上高・利益を継続的に確保するための条件ではないかと考えます。

◇メディア事業

売上高は前年比+25.9%の1,411億円、営業利益は赤字幅を8億円改善して△115億円となりました。

ABEMA関連売上高が好調に推移したこともあり、売上高は二桁増と好調を維持しています。

利益面に関しても、先行投資を継続しながらですが赤字幅の改善に成功しています。

このメディア事業単体での黒字化まではもう少し時間がかかりそうですが、そこまでの道のりは見えているのではないでしょうか。

実際、ABEMAのオリジナルコンテンツがNetflixランキングの上位に食い込んでいます。

あとはマネタイズをどれだけ強化できるかが収益化のカギとなります。

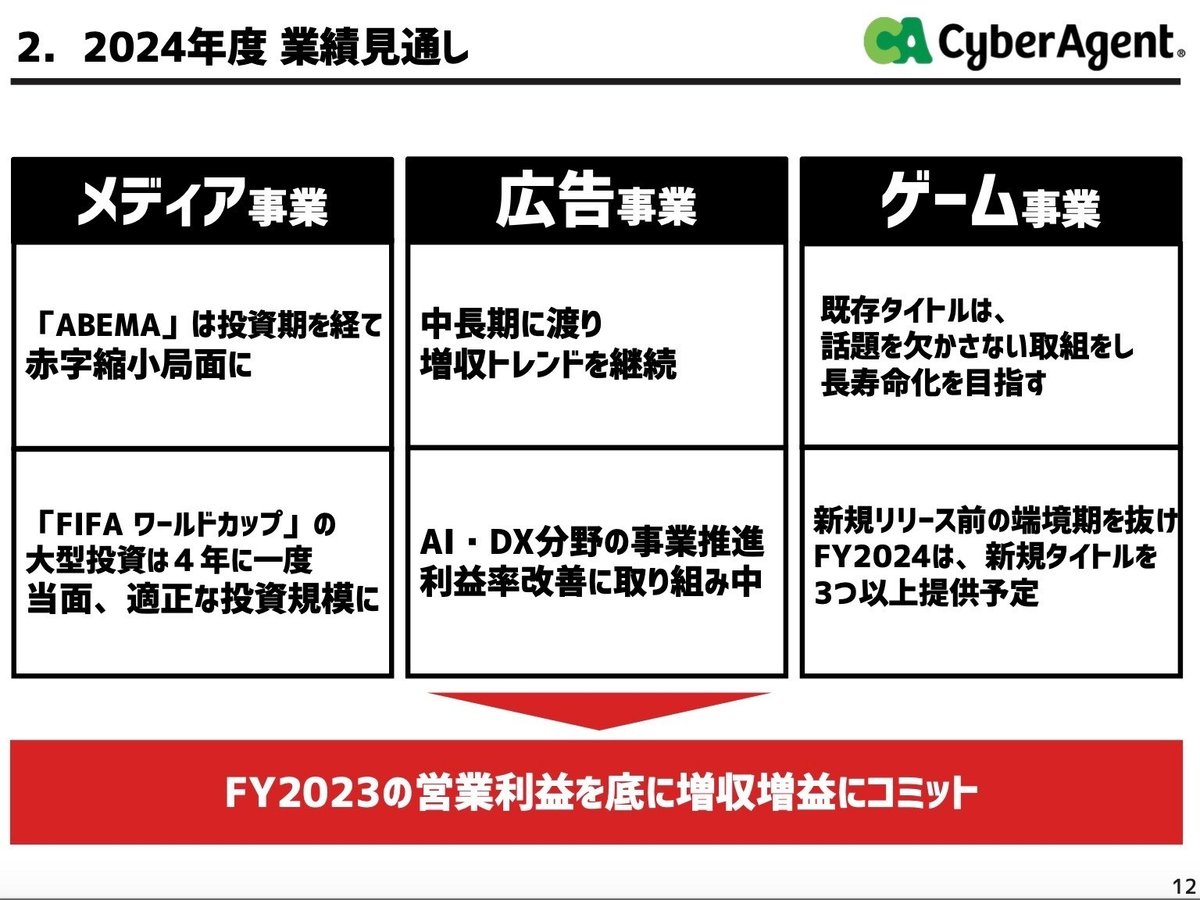

◇2024年9月期の業績見通し

2024年度の業績見通しに関しても概要を見ておきましょう。

売上高は27期連続増収を継続する見通しで、前年比+4.1%の7,500億円、営業利益は+22.2%の300億円と大幅に回復する見通しです。

ウマ娘ヒットの反動や大型先行投資が重なった2023年9月期の営業利益を底と捉えて、今後は増収増益にコミットする考えです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体は前年末から+941億円増加しました。

流動資産は+573億円増加しましたが、そのうち現預金で+336億円の増加がありました。この点に関しては後のCFの状況で見ていきます。

固定資産に関しては+366億円増加しましたが、そのうち仮勘定も含めたソフトウエアで+70億円増加しました。

また投資有価証券では+138億円の増加がありましたが、これは投資育成事業での投資案件に関連する投資と考えられます。

負債に関しては+851億円増加しましたが、社債や借入金などの有利子負債で+608億円と大幅に増加しました。

なかでも長期借入金は+396億円と大きく増加しましたが、これは現在先行投資を行なっているメディア事業やゲーム事業を中心とした事業へ資金投入されていると考えられます。

純資産に関しては+89億円増加しましたが、内訳としては剰余金の配当で△70億円、当期純利益で+53億円、非支配株主持分など株主資本以外の増加で+100億円とう内容です。

増減項目は毎年と同じですが、減益とはいえ利益は出ているので純資産自体は増加しています。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は263%と目安の200%を超えており問題ありません。

固定比率(固定資産÷自己資本)は92%とこちらも目安の100%を切っており問題ないレベルとなっております。

先行投資がかさんでいるので有利子負債は増加していますが、それでも数百億円レベルの営業利益は出ているので、安全性としての懸念点はないかと思います。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+337億円増加しました。

内訳としては営業CFで+208億円、投資CFで△402億円、財務CFで+534億円という内容です。

営業CFは減益となったとはいえ税引前利益が+225億円ありますので、その分CFにはプラスに働いています。

投資CFは投資育成事業に関連した投資もあり△402億円の支出があり、結構CFを費やしています。

その結果、フリーCFでも△194億円となっています。

財務CFに関しては、長期借入と新株予約権付社債の発行で合わせて800億円超の資金調達を実施しました。

先行投資のための資金準備と考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?