ダイドーが飲みたくなる決算書

ダイドーの2Q決算発表がありました。

新型コロナの影響などで売上高は減少しており苦戦を強いられているようですが、今後の成長戦略はしっかり持っており前を見据えているようです。

その決算内容を見ていきたいと思います。

決算概要

まずは決算概要から見ていきたいと思います。

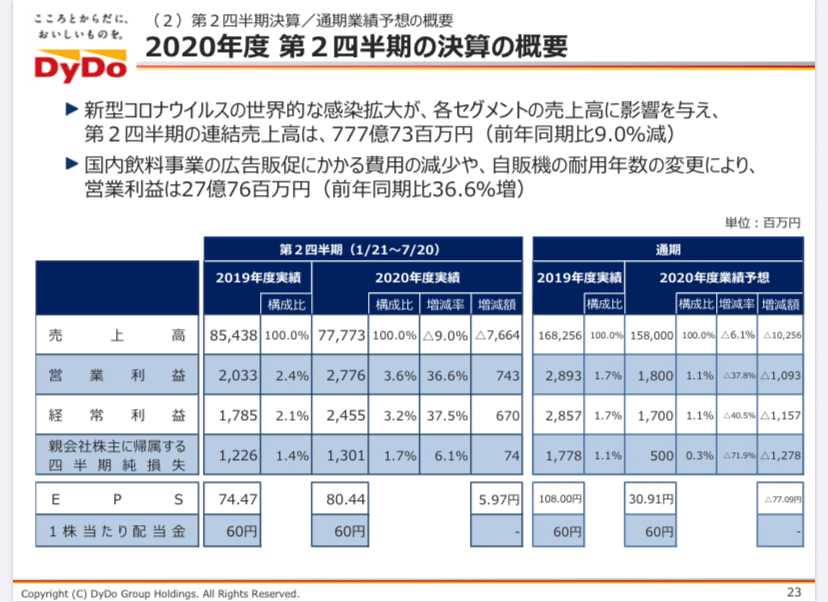

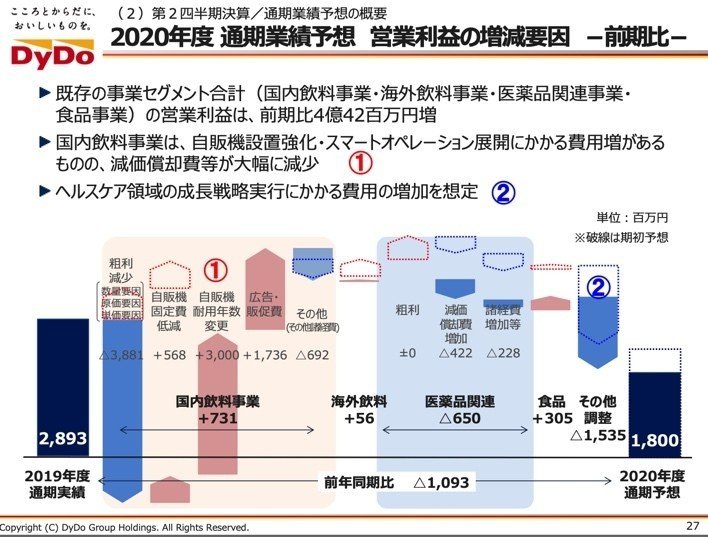

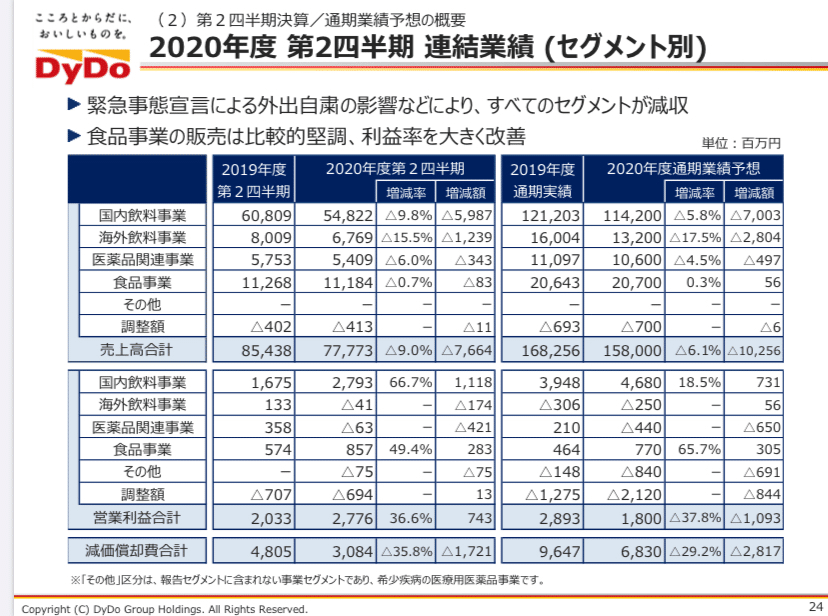

売上高は777億円(-9.0%)、営業利益は27億円(+36.6%)となり減収増益でした。

この数値を見た時に「減収と増益のバランス」に違和感を感じた方は鋭いです。

実は今期の決算から会計上の大きな変更点があります。

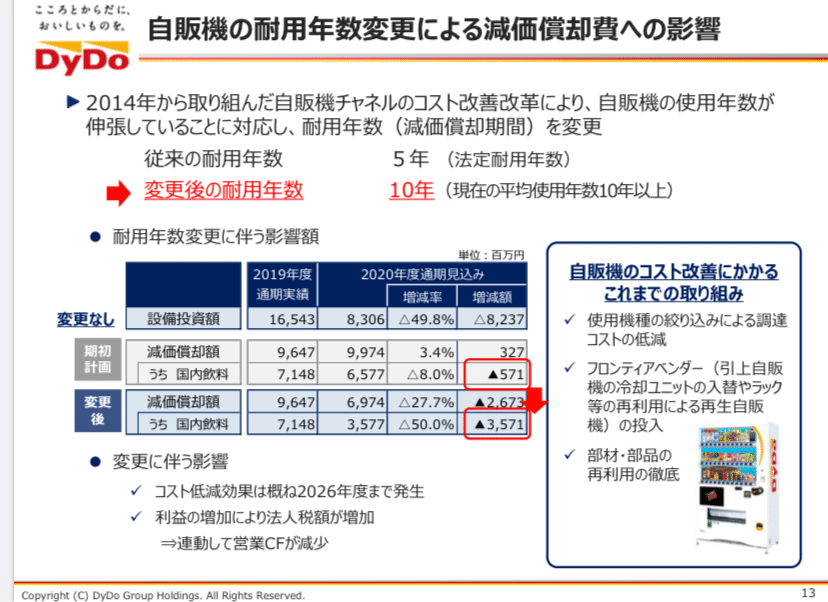

それは「固定資産の耐用年数の変更」です。

上のスライドは1Qの時のものです。

これによると従来は自販機の耐用年数は5年で減価償却費の計算をしていましたが、これを10年に変更するというものです。

5年というものは法定耐用年数でしたが、現在の使用可能な平均年数を算出すると10年になるという考えのもとに変更をしました。

結果、減価償却費が大幅に減少しました。

その金額はこの2Qで15億円です。

仮にこの変更がなければ営業利益が15億円減少するので減収減益の決算だったことになりますので、かなり影響の大きな変更だったと思います。

その他の大きな影響としては「販促費・広告宣伝費等の減少」があります。

この半年で約19億円の減少額となっておりますのでかなり大きな影響です。

ただ減価償却費と違って残りの半年も同額の減少が見込めるかと言えばそうではありません。

通期での減少額は約17億円と見込んでいるようです。

セグメント別の状況

次にセグメント別の状況について見ていきたいと思います。

ダイドーには大きく4つのセグメントがあります。

①国内飲料事業 ②海外飲料事業 ③医療品関連事業 ④食品事業

それでは個別に状況を見ていきます。

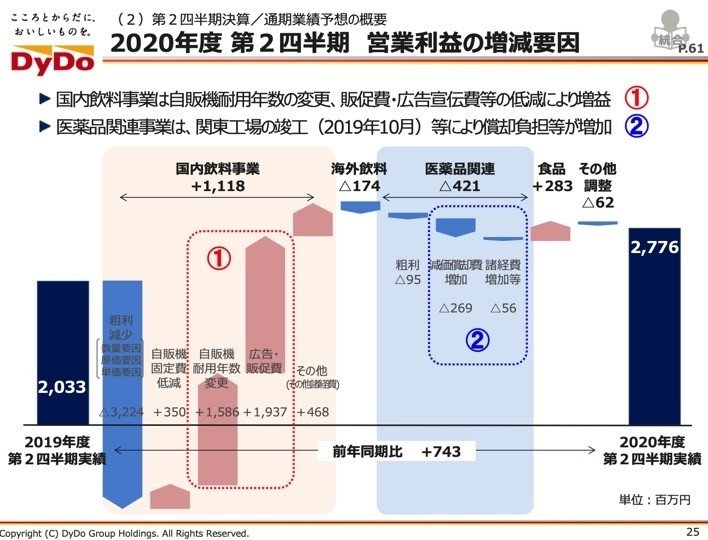

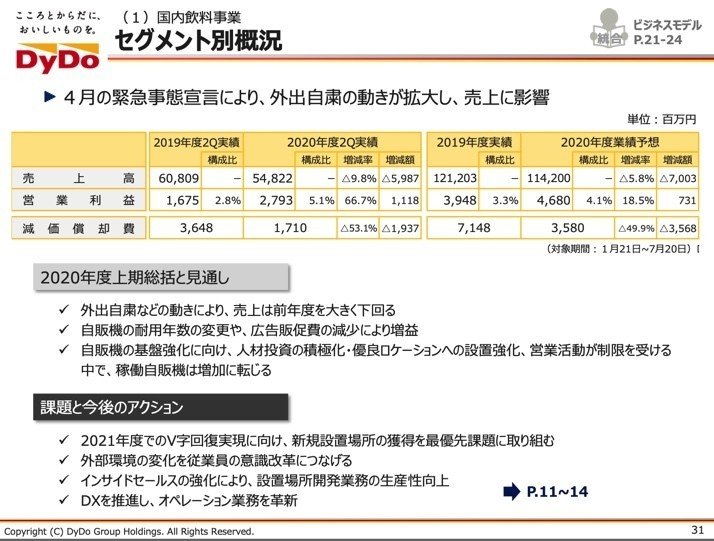

①国内飲料事業

まずは国内飲料事業から見ていきましょう。

国内飲料事業は売上全体の約70%を占めていて一番の稼ぎ頭です。

営業利益に関して言えば、他事業では赤字事業もあるのでほぼ国内飲料事業の利益が占めています。

ただ新型コロナの影響で前年度比較で見るとこの国内飲料事業も売上高は-9.8%減少しています。

営業利益に関しては概要で説明したように耐用年数変更の影響で減価償却費が大幅に減少したこともあり増益となりました。

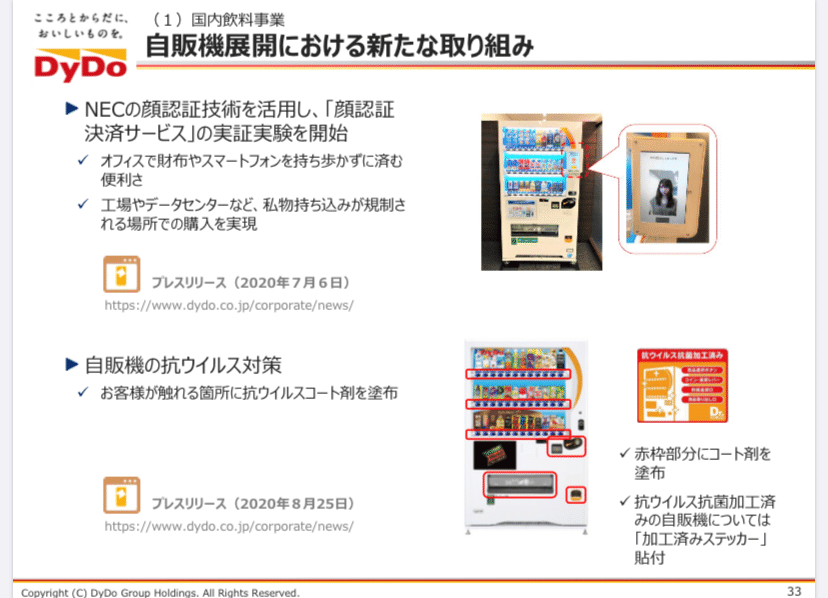

また自販機での今後の新たな取り組みとして「顔認証決済サービス」と「自販機の抗ウィルス対策」の2つを掲げています。

顔認証決済サービスは事前に顔画像やクレジットカード情報等を登録することで、顔認証によって自販機で飲料が購入できるというものです。

自販機の抗ウィルス対策は自販機で人が触る可能性のある場所に抗菌加工をするというものです。

個人的には顔認証の自販機はスゴく魅力的に感じます。実際に目の当たりにするとつい買ってしまいそうです。

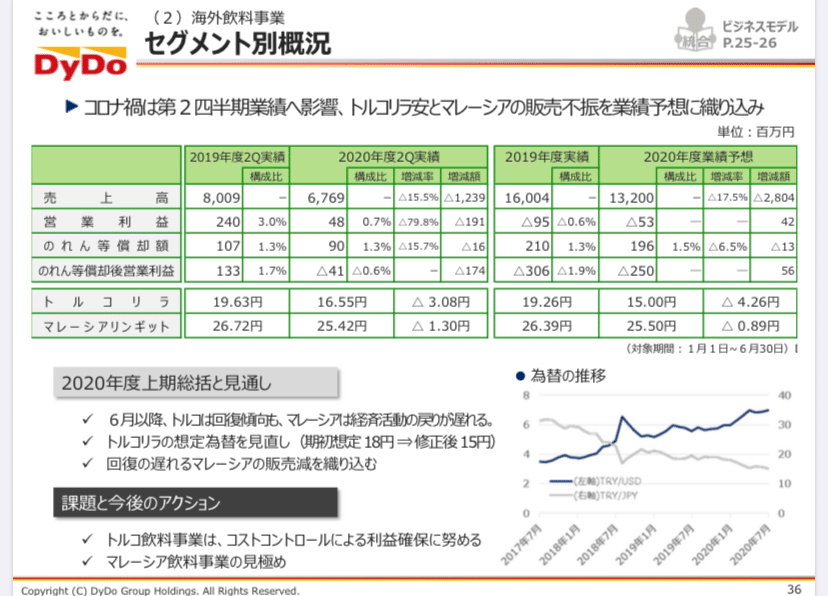

②海外飲料事業

次は海外飲料事業について見ていきましょう。

売上高全体に占める割合としては約9%でこの2Qでは67億円でした。

また営業利益は-0.4億円となっていて正直あまり良い状況とは言えないようです。

しかしダイドーとしてはこの海外飲料事業を今後大きく成長させていく考えです。

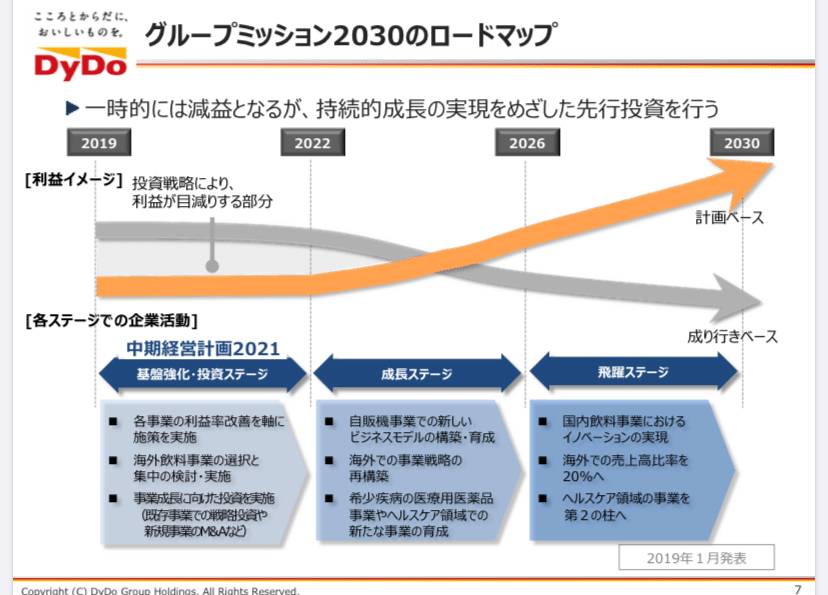

「グループミッション2030」のロードマップではこの海外売上を全体の20%まで押し上げていく方針です。

そうなると今の約2倍の売上高までもっていかなくてはなりません。

あと10年で売上高倍増は難しいかもしれませんが、もし達成できた時はダイドー全体の成長がなかなかスゴいことになってそうです。

そのためにはトルコとマレーシアでの事業の拡大が必要となってきます。

ただ両拠点とも新型コロナの影響でかなり苦戦している様子です。

トルコは6月以降は回復基調にありますが、マレーシアはまだまだ正常時には程遠い状況のようです。

回復基調へ持っていくためには何か別の施策が必要なのかもしれません。

③医療品関連事業

次は医療品関連事業について見ていきましょう。

2Qの売上高は54億円で前年度比-6.0%でした。また全体の売上高の約7%を占めています。

やはり新型コロナの影響が大きく中国向け美容ドリンクの受注減など繋がっています。今後の見通しとしても中国向け。国内向け共に受注回復には時間を要する可能性が高いと考えられています。

④食品事業

最後は食品事業について見ていきましょう。

2Qの売上高は111億円で前年度比-0.7%とほぼ横ばいでした。また全体の売上高の約14%を占めています。

営業利益に関しては10億円で前年度比+37.8%と大幅増となりました。

原価低減や販促費の減少が利益増に大きく寄与したと考えられます。

この食品事業は新型コロナ影響も少なく毎年安定的に売上・利益を上げています。

またコスト削減によって営業利益率もここ数年で大幅に改善しています。

今後国内飲料事業に続く大きな柱になっていきそうです。

財務状況

次は財務状況について見ていきたいと思います。

比較的固定資産の割合が大きいですが、固定比率(固定資産÷自己資本)は100%を下回っているので問題ないようです。

また流動比率も180%程度あるのでこちらも特段問題はなさそうです。

有利子負債に関してはこの2Qの間に約200億円増加しました。

要因は総額200億円の社債発行によるものです。

しかし2020年10月に150億円の社債の償還を控えているので、実質的な社債の増加金額は50億円と見て取れます。

BSの動きとしては特段問題はなさそうですが、一つ不安な点としては「キャッシュを稼ぐ力の低下」ではないかと思います。

自販機等への設備投資があるのでそれを上回る営業キャッシュを稼がないと手元のキャッシュは減る一方です。

手元のキャッシュが減ると必要な設備投資ができなくなってしまい、それによって営業キャッシュでも稼げなくなるという悪循環になりかねません。

その状況を回避する為にも「営業キャッシュフローの改善」が今の大きな課題ではないかと思います。

今後の成長戦略

最後に今後の成長戦略について見ていきたいと思います。

ダイドーは「グループミッション2030」という方針を掲げています。

方針としては大きく3つあります。

①国内飲料事業のイノベーション

②非飲料事業での第2の柱を構築

③海外での事業展開の拡大

今の事業の柱である国内飲料事業はさらに伸ばしつつ海外事業も拡大を図る。

また飲料事業から外れた事業でもう一本の事業の柱を作って今後の成長を加速させたいというものです。

確かに飲料事業の一本足では事業拡大の範囲も限られてくるかもしれません。

今後はヘルスケア領域を中心とした事業にも力を入れていくと考えられます。

そうなるとやはり設備投資が必要になってくるので、ますます営業キャッシュフローの改善が急務になってきそうです。

目標としている2030年に第2の事業の柱が立っているか。

今後のダイドーの動きに注目です。

この記事が気に入ったらサポートをしてみませんか?