新NISAは日本株の”〇〇〇〇”に投資

伊藤さんからバトンを受け取りました。

アナリスト経験を基にしたアドバイス。

まずは、IRチームで株価報告をしよう

相対比較の観点を持つべき、というメッセージを出させて頂きました。この観点を経営に活かすためにも、IRチームが定期的に株価一覧をマネジメントにシェアし、競合の状況等について、ディスカッションする時間を作ってみてはいかがでしょうか。

株価は、将来予想を織り込んで動くため、株価自体から学ぶことって結構あります。自社及び関連企業や、競合企業の株価一覧表(時価総額、期間別騰落率、PER、PBR、ROE、OPMやGPMなど)をIRチームで作成し、定期的にマネジメントへ報告することで、株価を意識した経営の足掛かりを作り、相対比較の観点で自社を俯瞰する時間になればと思います。

これは同感です。

さらに、マネジメントに報告するだけでなく、株価一覧票の指標を把握したうえで投資家と対話することでその差の要因がどこにあるのか、そのギャップを埋めるにはどうすればいいかを考えるきっかけになりますね。

昨年のアドベントカレンダーの記事 ”企業価値向上12兆円構想”からあっという間に1年。

今回は

IR活動を応援するとともに、日本企業に投資する投資家を応援する記事を書きます!

では、初めての方もいるかもしれませんので自己紹介から。

自己紹介

リンクスリサーチの小野と申します。

2017年10月にリンクスリサーチを立ち上げて6年が過ぎました。

8年ほどヘッジファンドでアナリスト、トレーダーやって、その前がセルサイドでアナリストを3年、さらにさかのぼると証券会社のシステムエンジニアをやっていたという、ほんの少しだけ変わった道を通ってきて今に至ります。

ヘッジファンドにいたときのファンドマネージャーが、徹底的なリサーチと長期投資を掲げていたので、私も同様に企業を理解し、長期投資で企業を応援するというスタンスを続けてきました。

独立してからは

・機関投資家向けのリサーチ

・企業価値向上コンサルティング(IR支援含む)

の2本柱でやっております。

詳細はWEBサイトをぜひご参照ください(宣伝)

企業の中に近い立場(IR支援)で企業価値向上につながるサポートをしたいと考えて活動をしてます。

その一つの手段として、IR担当者スキルアップワークショップも実施しており、現在まさに進行中(11月から来年の1月まで)。

内容については、以下、講師の市川祐子さんが書いた記事を参照してください。たくさんの方に読まれています。

では、本題

新NISAでおすすめは?

2024年新NISAがスタートします

専門家に

”新NISAでおすすめは?”

と聞くと、大半が

”S&P500 米国株インデックスファンド”

”オルカン (オールカントリー 世界に投資するインデックスファンド)”

らしい。

ちょっと勉強した個人投資家の意見もおおむねそんな感じらしい。

勧める理由はたった一つ

"説明しやすいから"

過去の実績というわかりやすい根拠を示すことができる。難しい話は不要。たくさんの人が同じことを言って、自分が言ってることをサポートしてくれる。

確かに、過去の株価実績を見ると一目瞭然でわかりやすい。

例えば、

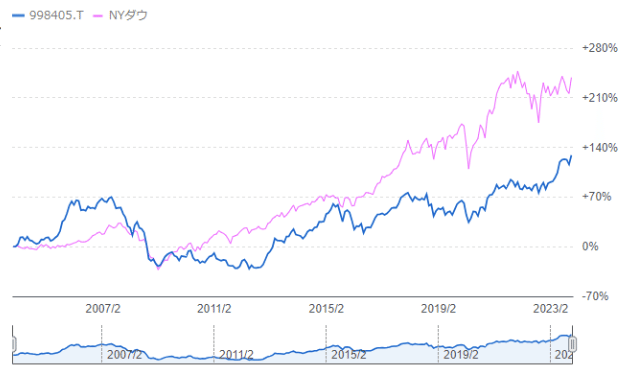

TOPIX と NYダウの20年の比較

圧倒的にNYダウのパフォーマンスが買っている

また、こちら

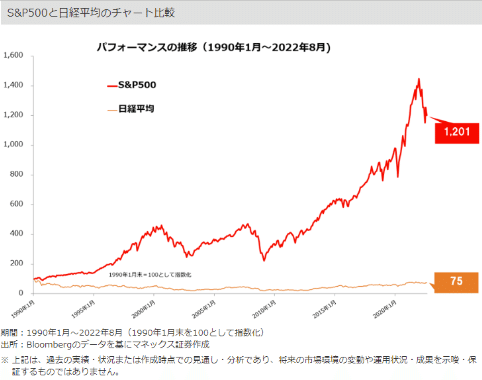

S&P500と日経平均の比較。

長期で横ばいの日本株

横ばい?というか下落。こちらなどは1990年(バブルのピークごろ)からの推移。

悪意しか感じないw

専門家の方がこういった過去の実績を示しながら語る、米国株が強かった理由、日本株が弱かった理由。たくさんの専門家がいろんな角度から語っているので説明材料には困らない。

これに対して3つの点で異を唱えたい。

①未来はわからない

勧めてくれた専門家に聞いてみてほしい。

”これから先30年もこうなりますか?”

過去がこうだったから将来もこうなる、などということは誰にもわからない。過去は未来を考える際の一つの判断材料でしかない。

10日連続で株価が上がった翌日、株価が上がるか下がるか変わらないか。確率はすべて同じだ。

過去の実績は未来を決めるものではない。

②投資家の格言

株式投資の格言にこんなものがある

”人の行く裏に道あり花の山”

株式市場で利益を得るためには、他人とは逆の行動をとらなくてはならないという意味

誰もが注目しているところに投資をしても投資のパフォーマンスは限定的。リスクリターンで考えれば、むしろリスクの割合が大きくなる。根拠をもって人と違う道を探すのが投資の鉄則である。

③株式投資は未来へ投資するもの

株式投資とは未来へ投資するもの。

(投資する人が意識するか否かに関わらず)投資は未来を変える。

”日本が投資対象として魅力がない”

と見限るのではなく

”投資で日本を良くしよう”

と考えよう!一層魅力的な国になればさらに海外から資金が入り、改善は加速する。

”日本人だから日本に投資する、なんて短絡的すぎる”

と言う方もいるかもしれない。

しかし、私は日本企業のポテンシャル、投資対象としての日本株のポテンシャルが大きいと信じている。

長期にわたって岩盤のように固く変わらなかった日本企業の思考が変わりだしている。思考が変われば、投資家の見方も変わる。

突然ですが、質問です!

日本企業のポテンシャル

質問1:日本の上場企業でPBR1倍割れの企業数は?

”PBR1倍割れ”の企業数はご存じですか?

・

・

・

・

・

・

・

・

・

・

答:約1700社(上場企業3880社に対して約40%)

次にちょっと難しい質問

質問2:日本に100年企業 200年企業はどのくらいるか?

・

・

・

・

・

・

・

・

・

・

答:

100年企業:約37,100社

200年企業:約1400社

そして、世界でも圧倒的に多い。

これが日本企業の強さ、ポテンシャルを表す一つの材料。

100年、200年の間、戦争、バブル崩壊、震災、様々な困難があった。

強みがあったからこそ乗り越えてきた。100年、200年と事業を継続できたこと自体がその企業の強さである。

上場企業のPBR1倍割れの原因は明確。

日本企業の多くは強みを持つ一方で低収益の事業をテコ入れすることができなかったこと

企業が変化することができれば、評価は一気に変わる。

一つの事例をあげる。

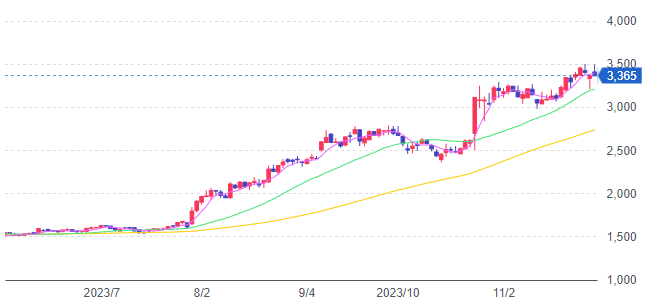

事例:5204 石塚硝子

時価総額 142億円

PBR 0.5倍

会社予想PER 4.7倍

PBR1倍割れの企業

株価を見ると7月31日の第1四半期発表以降、たった半年で約2倍になった。

まず、石塚硝子がどんな企業か簡単に見てみよう。

〇創業200年企業!

1819年11月(文政2年)、石塚岩三郎(初代)が長崎でオランダ人からガラス製造技術を習得し、岐阜県可児郡土田村 でガラスを製造したことが、連結財務諸表提出会社の始まり。2019年に創業200年を迎えた。

〇特徴

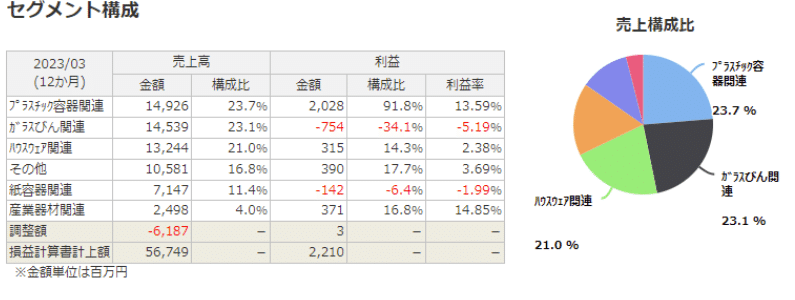

ガラスびん(飲料びん、食品びん)、ガラス食器、ハウスウェア関連(ガラス食器、陶磁器)、容器(紙容器)、プラスチック容器・キャップ、産業器材(トッププレート)の製造・販売

容器の総合 メーカーグループへと飛躍

・専門分野に特化したカンパニー制を導入

・新規事業

2015年食器・洋食器の世界ブランド「ナルミ」の鳴海製陶を連結子会社化。

2020年紙容器関連事業の分社化・新会社を王子HD<3861>と設立(石塚王子ペーパーパッケージング)。

2022年家電事業(保温プレート、スピーカー)に参入、口臭ケア歯磨き「デオグラ オーラテック」発売。

事業構成は以下の通り

株価上昇の要因は、業績回復?

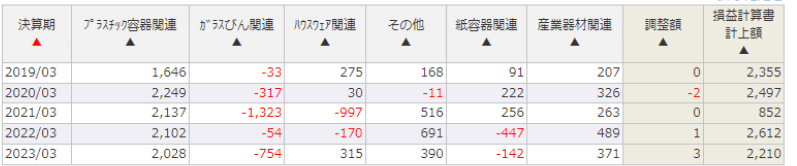

過去の事業別の利益を見ると、下の通り、祖業であるガラスびん関連は赤字が続いていた。

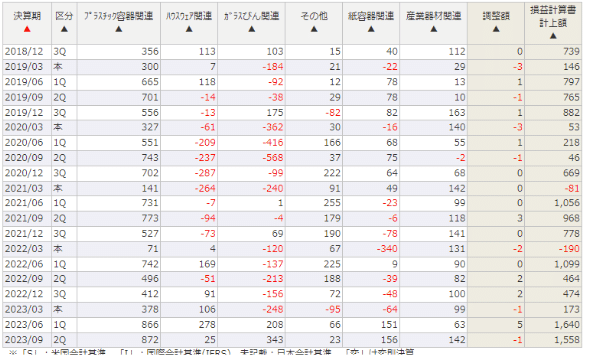

これが四半期業績(四半期の事業別利益)

直近二四半期で改善している。

株価上昇の要因:連続赤字の事業を黒字化できたこと

では黒字化の要因はなにか?

・コスト削減と価格改定

・前期減損による減価償却負担減

前期に特損を計上、祖業であるガラス瓶事業へのテコ入れを行った。

2005年に稼働開始したガラス瓶事業の姫路工場の操業を停止 閉鎖損失11.8億円(リストラ費用含む)

もちろん、リストラされた人は人生設計が狂い、大変かもしれない。しかし、新たな可能性を見つける機会を得られたかもしれない。雇用の流動化が進まないことも日本企業の競争力が落ちた原因の一つと言われており、一つの企業に留まらないことも日本の企業の競争力を高めることにつながるのではないか。

ROE=1.0%

ROA=2.7%

と同社の収益性はまだまだ低い水準にとどまり、課題は多いが、変化の姿勢を行動に示し、数字として表れたことで評価は短期で倍になった。

IR次第で株価はさらに倍?

同社の株価は半年で倍になったが、PBR0.5倍に留まる。

投資家の評価は依然として低いまま。

説明会資料はなく、説明会は実施していないようだ(みんせつを見ても実施している記録がない)。

サスティナビリティレポートをみれば様々な取り組みを行っていることがわかるが、多くの投資家には届いていない。投資家に対して十分な説明ができていない。

*サスティナビリティレポート

https://www.ishizuka.co.jp/public/wp-content/themes/ishizuka_glass/docs/csr/report2023_web.pdf

少しだけご紹介すると

総合容器メーカーではあるが、BtoCの商品も手掛けている。

アデリアは最近、昭和の雰囲気のレトロ感のある食器として話題にもなった。

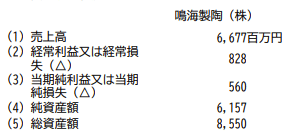

他には、2015年に子会社化した鳴海製陶は経常利益率12%の事業。

1946年創業の企業。

名古屋製陶所の鳴海工場をもとに、住友金属工業(現・日本製鉄)の鳴海製陶所として1946年(昭和21年)に発足した。1950年(昭和25年)に独立して子会社となり、食器を手掛けるとともに1958年(昭和33年)からは工業用セラミックスも製造している。1991年(平成3年)に電子セラミックス部門を分社化、2006年(平成18年)には経営陣によるマネジメント・バイ・アウトを行い住友グループから離脱した。その後、2015年(平成27年)に石塚硝子が全株式を取得し、同社の完全子会社となった[1]。

友人(橋口氏 現ユーフォリアの共同創業者)が鳴海製陶のMBO後の立て直しに心血を注いでいた。このころ大変な苦労をされたことをリアルで聞いていた。

PEファンドのアドバイザーとなり、投資先企業であった高級洋食器メーカーの鳴海製陶にコンサルティングで入る。

当初は週1日だったのが、2日になり、4日になり、ついに週5日へ。

最後は常勤で経営企画室長を経て取締役本部長に。

ブランド再構築、直販チャネル開拓、人事、マーケ、デザイン、試作開発、EC、直営店、新規事業立ち上げ等を管掌。

マラソン大会・駅伝大会等にチームを組んで出場。

5年を経てようやく手応えを感じ始めたところで、人員削減と店舗リストラに着手。半年間リストラに直接従事した後に引責退任。

毎晩眠れず体重激減。

退任直前に発表した新ブランド「OSORO」は、伊ミラノサローネ、独iF、等多くのデザインアワードで最高賞を受賞。このあたりの話は「デザイン・マネジメント」(日経BP社)に詳しい。

だいぶ脱線してしまいましたが・・・。

企業価値とは今企業が発表した売上高、利益だけでは決まらない。

すべての企業に歴史があり、物語、ストーリーがある。

過去の実績、将来への展望、そして作り上げたい未来がある。

それを伝えるのがIRの重要な役割。数字の説明、ビジネスモデルの説明など企業価値を説明する極一部の要素でしかない。

まだまだ課題はあるが、IRを積極的に行い、将来への思いを投資家に伝え、応援してくれる株主を増やせば、PBR1倍割れなどという状態は早期に解消されるのではないか。

IRで株価は動く!

IRで企業価値は高められる!

目標となる若い経営者が増えている

1700社もあるPBR1倍割れの企業。古くて、頭が固くて今まで変わらなかった企業もたくさんあるだろう。他の企業は変われないだろうか。

そんなことはない。変わるはず。時の経過とともに社長の世代交代が進む。すでにたくさんの若い社長が活躍しており、新たに経営を担う社長のロールモデルとなる。

ポテンシャルがあるのに変わることができなかった企業において、チャレンジする勇気のある優秀な経営者が次々に生まれてくるはず。

彼らがIRを通して市場と対話することで経営力が磨かれる。本来のポテンシャルをさらに高めることができる。

新NISAは日本株の”〇〇〇〇”に投資する

まだまだ、私たちが気づかないところで、変わろうとしている企業がある。変わっていても評価されていない企業がある。それが日本企業への投資、日本株への投資のポテンシャル。

ポテンシャルとは日本語で〇〇〇〇

〇〇〇〇=のびしろ

日本企業には”のびしろ”しかない

日本株への投資には”のびしろ”しかない

新NISAは日本株の”のびしろ”に投資して、みんなでハッピーになろう!

追伸:

”のびしろ”探しの活動やってます。

・東京勉強会 個人投資家向け説明会

12月17日(日)”のびしろ”しかない2社

エフ・コード 共同ピーアール

に登壇していただきます。終了後の懇親会も楽しみ。

・長期投資家コミュニティ勉強会

参加者でゆるく企業の事を話します。

noteもたまに書いてます。

ではでは~。

最後に

明日は2022年9月28日 に上場した、株式会社グラッドキューブ(9521)の専務取締役CIRO(Chief IR Officer)兼 経営企画部本部長の財部さん

グラッドキューブさん、裏IRアドベントカレンダーではIR担当の方が記事を書かれている。積極的!素晴らしい!!

よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?