第一弾「音声メディア」市場はなぜ拡大するのか?──米国・中国の最新事例に学ぶ【2020年版】

※こちらの記事は、2023年版としてアップデートしたものを下記で公開しています。

こんにちは!

Voicy代表の緒方憲太郎です。

みなさんのおかげで「Voicy、おもしろそう!」と思ってもらえるようになりました。いつも聴いていただいて、本当にありがとうございます!

でも、「音声メディアの可能性にかけてみよう!」と思われるには、まだまだ足りてない気がします。

なので新年度ということで、今回はめちゃくちゃマジメに、Voicyに興味がある方はもちろん、音声メディアの現状や未来について知りたい方に向けて記事を書いてみました。

勢いあまって1本に収まりきれず、全3本を公開する予定。2本目と3本目は後日公開します!

【note1】2020/5/19公開

「音声メディア」市場はなぜ拡大するのか?──米国・中国の最新事例に学ぶ

【note2】2020/5/20公開予定

音声エンゲージメントの可能性──インフルエンサー・企業の最新事例から考える

【note3】2020/5/21公開予定

Voicyの事業戦略 ──「Voicyはデカいこと考えてんねん」という話

1本目は、「音声メディア」がなぜここまで注目されるようになったのかについて、その現状と背景を見て、音声配信サービスで先行する海外の最新事例を紹介します。

音声メディアに注目が集まる背景

■拡大を続ける「音声配信サービス市場」

音声配信サービス市場はグローバルで拡大を続けています。こちらの世界地図は人口に対して「少なくとも月に1回は音声配信サービス(ポッドキャスト)を聴いているユーザーの割合」ですが、米国が26%、中国は29%と大きく、日本はまだ8%です。

参照:https://s3.amazonaws.com/media.mediapost.com/uploads/MagnaPodcastingReport2019.pdf

特に米国では音声配信サービスが浸透してきており、2019年には12歳以上の51%、1億4,400万人がこれまでに音声コンテンツを聞いたことがあると答えています。 この数字は年々増加しており、すでに人口の過半数を超えました。一般に音声配信サービスが身近になってきていることがうかがえます。

参照:https://www.edisonresearch.com/infinite-dial-2019/

また音声コンテンツを聴取している割合は、すべての世代で年々増加しており、世代を問わず音声配信サービスが親しまれていることがわかります。同レポートによれば、12〜24才は月間91%、25〜54歳は月間74%、55才以上でも月間40%の人が、前月オンラインで音声番組を聞いたことがわかります。

参照:https://www.edisonresearch.com/infinite-dial-2019/

■普及が進む「スマートスピーカー」と「ワイヤレスイヤホン」

こうした音声配信サービス市場の拡大を後押しするように伸びている市場が、スマートスピーカーやワイヤレスイヤホンなど音声を聴くためのハードウェア市場です。世界で2018年の1億1400万台から2019年の2億790万台へと、82.4%の増加となり、スマートスピーカーはウェアラブルデバイス(スマートウォッチやリストバンド)を抜き、2021年までにはタブレットをも追い越すと予想されています。

さらにワイヤレスイヤホンの市場は拡大を続けており、大人気のAppleの「AirPods(エアーポッズ)」は2019年度に前年比で約2倍の売上を達成したとみられており、その販売台数は約6000万台になります。街なかでも機能性が高まったワイヤレスイヤホンを付けている人をたくさん見るようになりましたが、ワイヤレスになったことで、より快適に音楽を楽しめる環境が広がっています。

■音声コンテンツは「ながら聴取」ができる

このようにスマートスピーカーは家や部屋など「内」で、ワイヤレスイヤホンは外出先など「外」での音楽の聴取の機会を広げています。ポイントは、音声は「ながら聴き」ができるという点です。たとえば、家事をしながらスマートスピーカーで、あるいは移動しながらワイヤレスイヤホンで音楽を聴くといったように、「ながら聴き」には、巨大な市場のポテンシャルがあると考えられます。

つまり、スマートスピーカーやワイヤレスイヤホンなどのハードが普及することによって「耳の可処分時間」が拡大する可能性が見えてきたのです。家にテレビの受像機というハードがなければテレビ番組が見れないのと同じように、スマートスピーカー、ワイヤレスイヤホンがさまざまな聴取の機会を広げてくれると予想されます。

海外の最新事例に学ぶ

■音声コンテンツの3分類

次に、最新事例について見ていきます。まず前提として、音声コンテンツには次のようなカテゴリが存在します。

今回は「音声配信サービス」について、世界の中でも最も市場が大きい米国と中国の最新データとビジネスモデルを見ていきましょう。

■米国:Pandora vs. Spotifyに見る「課金と広告ビジネス」

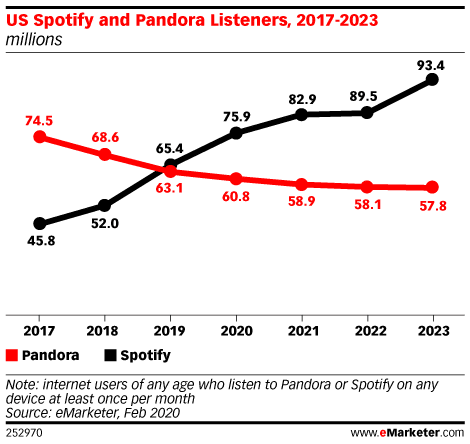

米国の音楽配信サービスでシェアを争ってきたのは、2000年創業の老舗「Pandora Radio(パンドララジオ)」と2006年創業でスウェーデン発の新興「Spotify(スポティファイ)」の2社です。長らくPandoraがシェアトップを維持していましたが、Spotifyが2018年の5,200万人から2019年は6,540万人に増加し、Pandoraは6,860万人から6,310万人に減少、2019年に逆転したと報告されています。なぜSpotifyはPandoraを上回ったのでしょうか?

2つのサービスにはいくつかの違いがあります。Spotifyは早い段階から「総収入の約70%を権利所有者に分配する」と宣言しており、より多くのアーティストから楽曲提供を受けることに成功しました。またユーザー体験も異なっており、たとえばサブスクリプション(月額課金)の提供方法については、Pandoraはプレイリストのラジオ形式で曲をスキップするオプションも制限付きだったのに対して、Spotifyはオンデマンドですべての曲を再生できました。

そして最大の違いは、ビジネスモデルです。Pandoraは広告ビジネスが中心であり、米国内でサブスクリプションの課金をする有料ユーザーは全体6,310万人のうち約620万人で全体の約10%(2019年)。一方で、Spotifyは全体6,540万人のうち約2,600万人で全体の約40%が有料ユーザーです(2019年)。しかも収益に占める広告売上の割合はわずか約11%に過ぎません(2019年第4四半期)。音楽配信サービスにおいて重要なのは「いかに課金のユーザーを増やすか」にあるのが現在のトレンドのようです。

注目すべきは、Spotify が2019年に音声コンテンツに関連するGimletMediaとParcastの2社を買収し、オリジナル番組で「差別化」の勝負に出たことです。Spotifyの担当者は、次のように興味深いことを述べています。

「音声コンテンツ(ポッドキャスト)の消費に起因する、エンゲージメント、リテンション、無料ユーザーからプレミアムへのユーザー転換に大きなメリットがあることを示す証拠が増えています。私たちは、数百に及ぶリテンションを左右するポイントを見てきました。そこで、リテンションしていないユーザーと比較して、音声コンテンツのような会話コンテンツを好むユーザーの方がリテンション曲線上で重要な変化をもたらすことを知りました。時間が経つにつれてプレミアムに変わる可能性が高くなるのです」

つまり、音楽を聴くよりも、音声コンテンツの方が課金につながりやすいと言うのです。実際に、Spotifyは2019年に音声コンテンツ関連の投資として5億ドル(約550億円)を投下すると宣言しています。

実際に米国では、人気の音声コンテンツが多数生まれています。実録クライム(犯罪)系の連続シリーズとして制作された「ダーティ・ジョン(Dirty John)」は、リリースから6週間で1,000万回以上、累計5,200万回以上がダウンロードされた音声コンテンツですが、その人気を受けてNetflixで映像化されています。ニューヨーク・タイムズのニュース番組「ザ・デイリー(The Daily)」は1日で200万人に聴かれており、17人のスタッフで制作しているそうです。

「良質な音声コンテンツがリスナーを増やし、さらなる投資を生んでいる」という好循環が米国の現状と言えそうです。

■中国:3大企業に学ぶ「音声コンテンツの新マネタイズ手法」

中国の音声配信サービスは急速に拡大しています。前述のとおり、少なくとも月に1回は音声配信サービスを聴いているユーザーの割合が中国では29%に達しており、米国の36%に次いで多くなっています。また中国の音声コンテンツ配信市場のユーザーは3億7700万人に達し世界最大規模となっており、2023年までには9億人を超える見込みです。

参照:中国の調査会社「艾瑞諮詢(iResearch)」のデータ

https://36kr.jp/32234/

中国の音声配信サービスでシェアを争うのは、ヒマラヤ(himalaya)、チンティンFM(QingTing FM)、ライチFM(lizhi.fm)の3社です。それぞれの特徴をご紹介しましょう。

【ヒマラヤ(himalaya):6億DLを誇る中国No.1の音声配信サービス】

ヒマラヤは中国で6億以上のアプリダウンロード数の規模を誇り、月間1億1,000万のアクティブユーザー数を持つ巨大音声配信サービスです。配信者は600万人、アクティブユーザーの聴取時間は124分であり、運営会社は中国のユニコーン企業(時価総額が1,000億円を超える未上場企業)の一つとなりました。

ヒマラヤは初期から版権を取得し、音声化した作品を提供する「PGC」(Professionally Generated Contents:プロ生成コンテンツ)の戦略をとってきました。たとえば。中国で人気の小説投稿サイトと提携して、権利を取得した作品リストをプラットフォーム内に並べます。ヒマラヤのユーザーはその作品の音声化する配信者として競い、ユーザー投票によって選ばれた配信者にはインセンティブ(報酬)が支払われます。金額は1時間あたり80−100元(1,300〜1,500円程度)の制作費と、コンテンツ販売額に応じて10%程度のレベニューシェアを受けられる仕組みです。

2018年1月にヒマラヤは1年間で音声コンテンツの提供者に30億元(約450億円)の支援をすると発表したことが話題となりました。トップ配信者は月に260万元(約4,100万円)のレベニューシェアを受け取っており、年間の支払額が1,000万元(約1.6億円)を超える配信者が20〜30人いるというから驚きです。

男女比率はおおよそ1:1となっており、男性に人気の音声コンテンツはビジネス、IT、ファイナンス、アドベンチャー、ホラーなど、女性は恋愛、自己啓発、教育などが人気となっているそうです。また子供向けの作品もあり、ヒマラヤには12歳以下を対象としたサービスもあります。

有料コンテンツを半額にするキャンペーンを行う年間最大のイベントでは、2016年に1日で約8億円、2017年に約32億円、2018年には約70億円の売り上げがあり、年々規模が拡大しています。また2018年4月にVIP会員サービスを開始しており、有料会員数は400万人、有料会員のARPU(1ユーザーあたり平均売上高)は約58元(約870円)となっているとのことで、月に約35億円、年に約420億円を売り上げる計算となります(2019年5月)。

【チンティンFM(QingTing FM):ハードウェアでのパートナーシップで差別化】

チンティンFMは、基本的にヒマラヤと同じプロのコンテンツを音声化する「PGC」のプレイヤーです。彼らは配信者、ユーザー、パートナーとなるハードウェア提供会社の3者で市場をつくることを「オーディオフルエコシステム(音頻全場景生態)」と表現しており、スマートスピーカー、インターネットテレビ、テレビ接続用の小型デバイス、スマートホームデバイス、ウェアラブルデバイス、5G搭載の自動車などのハードウェア製品を提供するパートナー企業が600社を超えていると発表しています(2019年11月)。

すべてのハードウェア製品を含むオーディオフルエコシステムでは月間1億3,000万のアクティブユーザー数を抱え、年間成長率は30%に迫り、9,000万台のスマートデバイスでの1日当たりの聴取時間は延べ2500万時間に達したとのこと。スマートフォンアプリが主体のヒマラヤとは異なるアプローチで「PGC」のエコシステムを構築しています。

ヒマラヤと同じように配信者にインセンティブの支援をしており、チンティンFMは2018年11月に配信者に対して3年間で10億元(約150億円)の支援をすると発表しました。2019年には1年間で1,000万元(約1億5,000万円)を売り上げた作品が登場、プロではない配信者の作品が3ヶ月で100万元(1,500万円)を売り上げるような事例も登場するなど、独自のエコシステムを広げています。

【ライチFM(lizhi.fm):音声配信サービスで中国唯一の上場企業】

3社の中で唯一、上場(ナスダック)しているのがライチFMです。上記2社との最大の違いはプロではなく素人のクリエイターが参加する「UGC(User Generated Contents:ユーザー生成コンテンツ)」である点にあります。「生活を声で記録しシェアする」をコンセプトに、多くのユーザーとコンテンツクリエイターを獲得してきており、1億7000万本以上のオリジナル音声コンテンツが公開、月間5,100万人のアクティブユーザーを抱えます。また月間のアクティブコンテンツクリエイターは約590万人おり、中国最大のUGC音声コミュニティとなりました(2019年11月)。

オリジナルコンテンツには、癒やし系トーク、親子向け、語学学習、音楽、漫才など27種の大ジャンルおよび107の小ジャンルがあります。創業者の頼奕竜はインタビューで「ライバルはヒマラヤではない」と名言しており、「ユーザーとクリエイターの間に音声による感情的な結びつきを作りたい」との言葉のとおり、ライチFMは音声配信サービスのInstagramやYouTubeと呼ばれているそうです。インタラクティブ性が強く、コミュニティの側面があることもあり、1990~2000年生まれの若者がユーザーの約60%を占めています。

2016年に始まったライブ配信機能のローンチにより、いわゆる投げ銭(ギフティング)による課金売り上げが好調に推移しており、2018年の売上高は前年比76%増の約8億元(約120億円)に達したとのこと。2019年の第3四半期も前年比72%増となっており、勢いそのままにナスダックへの上場を行いました。

韓国発の「Spoonラジオ」も、ライチFMと同様に音声UGCと投げ銭のビジネスモデルを採用。累計調達額は1,960万ドル(約21億円)となっており、今後も市場が広がる領域と見込まれています。

ここまで中国の音声配信サービスであるヒマラヤ(himalaya)、チンティンFM(QingTing FM)、ライチFM(lizhi.fm)の3社を見てきました。中国では「ナレッジシェア(知識の共有)」という文脈で、文章・映像・音声などにきちんとお金を払う文化が浸透していると言われており、実はヒマラヤやチンティンFMはその文脈に沿って立ち上がった音声配信サービスです。

両社ともユーザー数を順調に拡大する一方で、プロコンテンツを作るための著作権使用料が悩みの種となっています。小説の投稿サイトや出版社との協力関係を長い時間をかけて築き上げてきましたが、やはり発言力が強いのは著作権の権利者側であり、音声配信サービスは弱い立場にあると言われています。

その隙間を突いて出てきたのが、ライチFMやSpoonラジオのようが投げ銭のビジネスモデルです。ライチFMの音声生配信による月間売上高は約1億元(約15億円)で、安定した収益を上げています。

近年は、ヒマラヤも広告ビジネスに力を入れ始めています。2018年にスターバックスとコラボし、音声コンテンツ番組へのリンクバーコードを印字したカップ飲料を300万杯限定で販売しました。

https://socialbeta.com/t/103092

その他にも、コンドームのデュレックスが恋愛や性の悩みについて語るチャネンネルを立ち上げる、ケンタッキー・フライド・チキンの店内に公式ラジオ局をつくり24時間生配信をした番組が1,842万回再生・最大同時聴取数65,000人を記録するなど、音声広告において様々な試みがなされています。

以上のように、中国では、音声コンテンツのマネタイズ手法が多様化してきているのが現状です。

音声市場に興味を持っていただいた方へ

今回の記事では、音声市場に注目すべき理由を紐解いていきました。次回は音声エンゲージメントの可能性について考察していきます。

この記事を読んで、音声市場に興味を持っていただいた方は、ぜひ一度オフィスに話を聞きに来てください!

編集協力:コムギ

読んだ方はスキやシェアして貰えたらとても嬉しいです!

サポートも嬉しいですが、スキやシェア、パーソナリティさんへコメントなどVoicyの応援もらえたら嬉しいです!