異端派経済学と主流派経済学の違い

ここでの主流派経済学とは新古典派のことを指す。

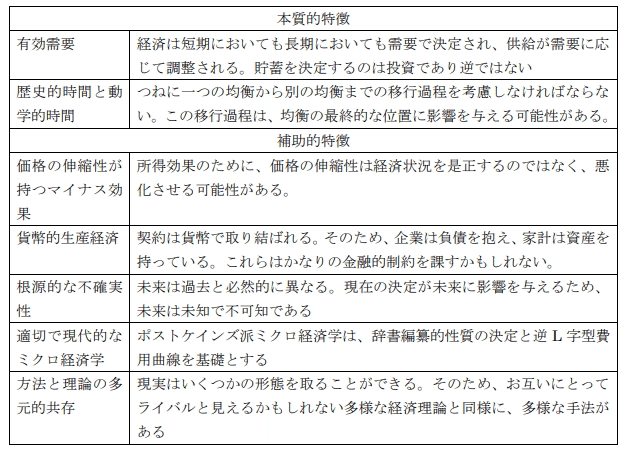

表1 主流派と異端派の研究プログラムにおける前提条件

完全雇用の実現に政府は責任をもつべきであり、不況時には公共事業を行うなどして有効需要を注入すべきであるという考え方はむしろ常識となっていく。その論理的基礎となったのが、アメリカの経済学者サミュエルソンの唱えた新古典派総合であった。そこでは、新古典派とケインズ経済学とは決定的に対立するものではなく、相互補完的なものと位置付けられた。新古典派経済学は「ミクロ経済学」に、ケインズ経済学は「マクロ経済学」に、それぞれ再構成された。

それに対して、マクロ経済学の教科書に掲載されている45度線図やIS‐LM分析は、ケインズの真意を反映したものではないといった批判が寄せられるようになる。新古典派経済学を批判してケインズ革命の継続を唱える潮流はやがてポストケインズ派と呼ばれるようになる。

ポストケインズ派の創始者たちとして、ロイ・ハロッド、ジョーン・ロビンソン。ミハウ・カレツキ、そしてピエロ・スラッファを挙げている。

新古典派のその後

新古典派では貨幣量が物価を決めるという「貨幣数量説」をとらないので、代替え的な物価論としてフィリップス曲線という失業率とインフレ率のトレードオフを示した曲線を用いる。

最大化原理で説明されないことは経験的な特性から理解するというのがサミュエルソンの方法であった。

初めは失業率とインフレ率はこの曲線上にあるといえた。しかし、ベトナム戦争への軍事支出などにより総需要が増え、さらに石油価格の高騰という事態もあってスタグフレーションに陥ってしまった。

その結果、ケインジアン(新古典派総合)の衰退、フリードマンのマネタリズムの台頭を招いたのである。

ケインズの一般理論において貨幣は外生的と記されており、政策的には内生的であるのにそのように述べたためにマネタリストの台頭を許したともされる。

マネタリストは貨幣の中立性と自由放任主義が政策的に正しいという古典派の命題を再構築しようとした。「物価を決めるのは貨幣量である」という貨幣数量説を取る。だから、貨幣供給の増加率を一定に保つルールを取ることによってインフレも管理できると考える。マクロ的な活動水準は市場の自動調整機能によって、放っておいても長期には自然失業率になるという。つまり、ケインジアンとは反対に政府が総需要を管理する必要はないということだ。

こうしたある意味単純な発想が力を持ったのは、スタグフレーションに陥ってしまったことによるケインジアン(新古典派総合)への不信だけではない。政府が推進する公平化・福祉拡大への根強い反発、重い税負担、大きな政府の不効率への不満などが、その背景にあった。こうして1980年代以降、アメリカは、自由競争重視、小さな政府の方向へと進んだのである。

また他にも、合理的期待形成という考え方に基づき財政政策は無効であるとする極端な新古典派が出てきたりもした。

しかし、いわゆる自由放任主義でよいはずがなく、政府の役割を考え直すニュー・ケインジアンと呼ばれる人々も出てきた。

ニュー・ケインジアンは合理的期待とマネタリズムを受け入れるが、市場均衡という重要な概念を否定する。市場経済における財政政策と金融政策の一定の役割を再構築しようとした。彼らは新古典派総合には適切な「ミクロ的基礎」がなかったと考える。

だが、「ミクロ的基礎」を拡充するニュー・ケインジアンの貢献のなかで、政策的に意味のある仕事は、ごく僅かだった。不景気になればケインズ政策が求められ、そしてやることは「新古典派総合」とおなじである。マクロ経済政策は、サミュエルソンの時代から進歩していない。

ポストケインジアン

ポストケインジアンが異なる点はいくつかある。

主流派経済学は市場均衡、マネタリズム、合理的期待という三つの命題が存在する。

この理論が適切かどうかは抽象概念として適切かどうかである。

新古典派の考え方は広く受け入れることができる経済像をもたらすのであろうか、それとも根本的に間違っているのか。建設的な政策と破壊的な政策のいずれの方向を示すのであろうか。これらは理論に対する重要な判断基準である。

ポストケインジアン(PK)とニューケインジアン(NK)は新古典派は実像とそぐわないという点では一致する。

NKは需要均衡に関する市場の失敗の可能性、特に労働市場での実質賃金と名目賃金での硬直性を強調する。しかしPKからみるとやや的外れである。

そもそも真の問題が総労働「市場」が実際に存在するかどうかであるとき、総労働市場が均衡するかどうか否かをどうして論じることができるのであろうか。

各市場は存在することは認めているが、その市場は均衡する市場かもしれないし。しない市場かもしれない。たとえそれらの市場が一般的に均衡するとしても。そのことが必ずしもその経済を全体として完全雇用に近づけるという保証はないであろう。

PKは単一の包括的な労働市場、すなわち、経済全体における完全雇用の成立を保証する市場の疑いを抱く。言い換えると、たとえ小規模な実際の市場において、一般的に需要と供給の力が作用して市場の均衡数量と均衡価格が確定されることを受け入れるとしても、PKは労働全体の需要と供給の隠喩に有用性を否定するのである。

内生的貨幣供給論

マネタリズムは貨幣供給を一定に保てればインフレ率をコントロールできるとされているが、中央銀行に貨幣供給のコントロールはできない。むしろ中央銀行は一般に経済主体が需要する貨幣量を供給せざるを得ないのである。

マネタリストは中央銀行が貨幣供給量を決め市場に利子率を決定させると考えるのに対して、PKは中央銀行が利子率を定め市場に貨幣供給量を決定させると考える。

PKは中央銀行が物価水準の支配者であるというマネタリストの考えを否定する。

企業が借入を決定するとき小切手を書くだけで銀行は自動的に新しい貸付を拡大することになる。そのとき、銀行は貸付の裏付けとなる準備預金を探し求める。他の銀行から準備預金を借り入れる事となる。銀行全体で準備預金が不足し始めれば銀行間の貸し出しレートは上昇する。それを見た中央銀行は準備預金を供給しレートを適正水準に安定させる。

したがって。貨幣供給は借り手全体が借り入れようと決定したのと同じ量だけ増減するだろう。

PKの最も重要な点は利子率の上昇が必ず民間経済活動の縮小、すなわち不況と失業のメカニズムを通じて機能するということである。そういうわけでこの種の政策には限度がある。中央銀行は最後の貸し手として行動し、大量の倒産と銀行破産を防ぐという最も重要な責任がある。たとえ、積極的な金融政策が実行されるとしても貨幣供給に関する真の自由裁量権を中央銀行に与えることはない。

すなわち、PKの貨幣供給曲線は水平である。

マークアップ価格決定

PKの価格理論はマークアップ価格形成に基づく慣性理論である。貨幣供給の管理が実際には貸付を抑制するので、貨幣供給の管理による物価のコントロールの試みは成功しない。マークアップ価格形成の場合、賃金水準が価格水準に大きく影響する。名目賃金の低下が実質賃金の低下につながらない。したがって、名目賃金が低下しても失業は低下しない。

PKは合理的期待が行動を予測するための擁護しうる基礎になるとは考えず、特に経済変数の値の客観的な中心傾向が期待そのものと無関係に存在するとは考えない。投資家の期待はある意味で自己達成的である。投資家が将来の事業に有利な状況を信じて投資するならば、よい需要状況が存在するだろう。期待のこの主観的性質は「アニマルスピリット」と呼ばれている。このような予測不可能性は、予測可能なリスクとは対照的に真の不確実性の根拠である。

合理的期待は必ずしも合理的行動をもたらさない。これは「囚人のジレンマ」によって説明される。