負の原油価格

連日の様に、「東京で過去最高の◯◯人の新規感染者」と見聞きしていれば、次第にそうした情報に慣れてしまい、だんだんとニュースバリューが失われていってしまうように、私の専門とするエネルギー業界でも連日「原油価格◯◯年ぶりの低水準」といった報道が毎日のように、いや一日に何度も更新されるので、さすがに何も感じなくなってくる。そう、まるで北朝鮮のミサイル発射実験の速報のように(今年は3月だけで4回、4月15日にも1回あった)。

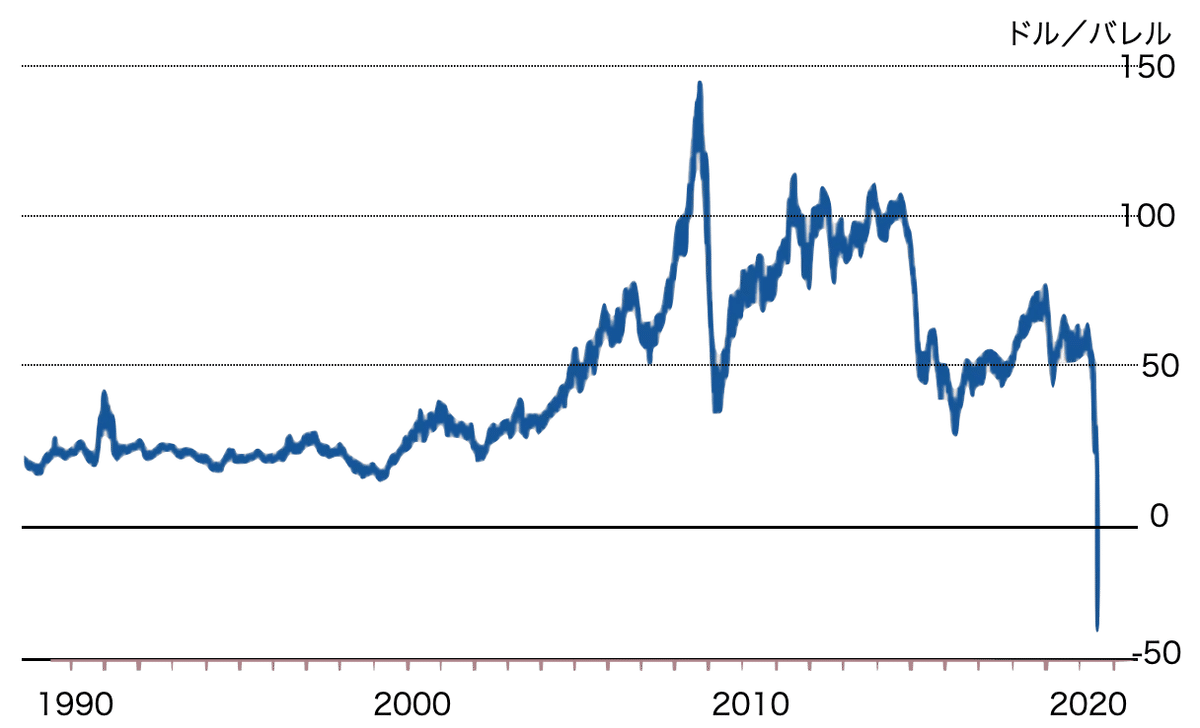

実際、昨日は米国の原油価格指標が「一時8ドル/バレル台で34年ぶり」などと報道されていて、なんだかなと思っていた。

が、日本時間の深夜に、1ドルを割り込み、ついに0.01ドル(つまり1セント)に張り付き、さらにはマイナス価格に突入した。一時マイナス40.3ドル/バレルという歴史的低水準(およそマイナス300%)となり、この記事を書いている午前4時の段階でマイナス30ドル/バレルで取引されている。

原油価格(WTI)の推移のイメージ(単位ドル/バレル)

原油の仕事をして10年以上になるが、まさか生きている間にこのような現象に出くわすことがあるとは思っても見なかったので、コロナニュースに食傷気味だった私も流石に驚いた。

最も一般的な指標となるのは、いわゆる一限月もので、今回の場合は「5月もの」。その契約期限が火曜で切れることから、最も商いが薄くなっており、価格が動きやすい状況ではあった。しかし、2008年には一時147ドル/バレルを記録し、「石油の一滴は血の一滴」とまで言われた、世界最大の貿易産品にして戦略物資である石油の国際指標価格がマイナスになろうとは、誰が想像しただろうか。

しかし、実際マイナス価格の可能性を指摘する声は先月頃からあった。サウジアラビアとロシアの減産合意が決裂し、サウジアラビアはむしろ増産計画を発表。一方、新型コロナの影響で世界の主要国が次々とロックダウンをした結果、世界の石油需要はマイナス30%減という見通しになっていた。在庫キャパシティは数週間で底を尽きると言われ、4月9日に「OPEC++」で話し合った結果10%程度の減産が合意されたが、マーケットは不十分と判断し、さらに原油価格は下落基調にあった。

問題は、生産が簡単には停められないことと、在庫キャパシティにある。OECD全体の原油在庫水準でみれば、3月末の時点で平年幅上限を超えているものの、2017年頃の在庫が積み上がっていた頃にはまだ及んでいないようだが、米国ローカルでみた場合は4/10週の統計ですでにかなりの水準まで達しているようだ。

米原油在庫(EIAデータより筆者作成)

マイナス価格で取引されているということは、生産者にとって生産を止めるにもコストがかかるので、お金を払ってでも引き取ってもらった方が有利という判断となっていると解釈できる。実際、カナダのオイルサンドで生産停止となれば、もし再開できなければ生産地の後処理に莫大なコストがかかる。また、米国で急増産してきたシェールオイルは増進回収(EOR)ができないため、一度生産し始めたら途中で止めることはなく、またヘッジ価格で販売している比率が高いので、原油価格が下落しても生産し続ける傾向にある。

また、WTIの先物曲線がコンタンゴ(期先高)になっているため、タンク保有者からすると今は溜め込んでおいて価格が上がってから売却した方が得であるという判断となり、なかなか在庫を放出しようとしない。これは2016ー2017年にも起こった現象だが、こうなると在庫高→原油安→在庫高というフィードバックがかかるため、原油価格はなかなか上がらず、在庫もはけないという状態が続く。

こうしたことが重なって、歴史上初のWTIマイナス価格ということになった。(マイナスの原油価格自体は、昨日、カナダの重質油の価格指標Edmonton C5 コンデンセートがマイナス4.68ドル/バレルを付けていたが、こちらは重質油であることによるディスカウントがある)

一方、もう一つの国際原油価格指標であるブレントは現時点では25ドル/バレル前後で取引されている。この価格も歴史的に低い水準ではあるが、今回WTIと同じようにマイナス領域に入らなかったのは、北海油田のブレント原油の場合すぐにタンカーに積み込めるのに対し、WTIは陸場タンクとパイプラインを経てからの流通となるので、陸場のキャパシティがボトルネックになりやすいという違いが出たものと考えられる。

しかし、そのようなローカルな理由で価格が決まる指標は、国際的に取引されているコモディティのベンチマーク価格として、必ずしもふさわしくない。WTIの原油ベンチマーク価格としての資格は、これまでも何度も疑いの目を持たれてきたが、今回の現象でさらに大きく減点されることになるだろう。ローカルな事情で大きく変動する、ローカル価格指標のレッテルが貼られてしまった。

さて、WTIがマイナス価格になったことの意味について。もちろん、米国の石油生産者にとっては極めて厳しい状況だが、米国以外ではブレントやドバイ等の価格指標は低いといってもマイナス領域まではまだ突入していないので、相対的にはまだましといえる。WTIは日本が輸入する原油価格ではないことに加え、ガソリン価格の60円ほどが税金なので、「日本のガソリン価格がマイナスになる」ということには残念ながらならない。せいぜいリッター90円くらいまで。

もう一つ言えることは、これは原油価格の問題ではあるが、それ以上に需要が急激に崩壊しているという現実を表しているということである。確かにWTIがマイナス価格というのは歴史的な現象だが、しかしすでに世界の原油需要はわずか数週間で30%減という急激な変化を起こしており、それ自体がもう世界初なのである。1979年のオイルショック時でさえ、4年かけて15%減だった。

世界の原油生産量の推移と今後の見通し(BP統計より)

このことは、マーケットメカニズムというのは、あまりにも急激な需要の変化には対応できないという現実を示しているとも言える。メカニズムが崩壊している。

今後について、水曜以降は、6月物の取引となるので、おそらくまたプラス領域に戻るだろう。しかし、中長期的な需給ギャップの問題は、どこのどれだけの生産者がどのようなメカニズムで生産を諦めるかという競争になっていて、その度合いとスピードによって価格は大きく左右されるため、いつどの水準になるのかを明確に予想することは(経済活動の再開のタイミング予想と合わせて)極めて困難だ。

今回、原油価格のマイナス価格を通じて、資本市場が石油関連事業のリスクを思い知ってしまったとすると、一度引いた投資がすべて戻ってくるとは思えない。また、石油メジャーなどの生産者に注目が行きがちだが、石油産業の中で最も価格変動のコストを払うのは、開発に関わるエンジニアリング会社の雇用だろう。その多くが45歳以上で、レイオフ後に再び業界に戻ることが難しいことを考えると、失われる人材と技術力は簡単には戻ってこないことになる。

他にも、ライフスタイルの変化や、オイルマネーの枯渇など、述べなければならない変化はたくさんあるが、今日のところはこれくらいにして、明日以降書いていければと思う。

この記事が気に入ったらサポートをしてみませんか?