ラウンドワンの23年3月期本決算を分析

国内や米国で屋内複合レジャー施設を運営するラウンドワンは、5月9日に23年3月期の本決算を発表しました。どんな業績だったのか、今後の見通しも含めて分析していきます。

今期経常20%増で2期連続最高益へ

前期実績

売上は会社計画通り、営業利益は上振れ、経常利益は僅かに下振れ、最終利益は特別損失として固定資産などの減損損失を計上した影響で16.9%下振れして着地しました。

売上は47.3%増の1420億円、営業利益は169億円の黒字転換、経常利益は3.1倍の166億円、最終利益2.1倍の97億円。

今期予想

同時に24年3月期の業績予想を開示しています。売上5.9%増の1504億円、営業利益21.5%増の205億円、経常利益19.9%増の201億円、最終利益20%増の116億円。

米国で店舗数を増やし最高益更新へ

前期はリオープンの流れで売上が回復し最高益

ラウンドワンの前期業績は、営業利益が黒字転換し、売上と経常利益は過去最高を記録し、コロナでどん底に落ちたところから見事にV字回復しました。

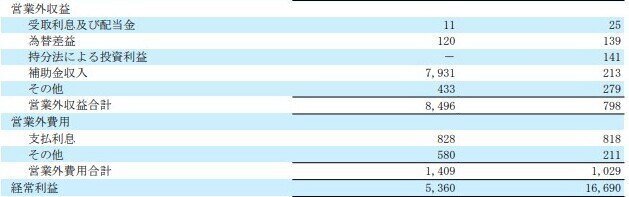

損益計算書を見ていきます。まず22年3月期に79億円計上していた補助金が前期はほとんどないことが目につきます。補助金の助けがなくても経常利益で最高益を更新できたことは、業績が回復した何よりの証と言えます。

また特別損失として減損損失13.2億円を計上しています。開示資料によると国内と中国で固定資産の減損損失を特別損失として計上したとのこと。店舗の収益性が低下して減損処理することはよくあることで、減損の金額もそれほど多くないので特に問題ないでしょう。

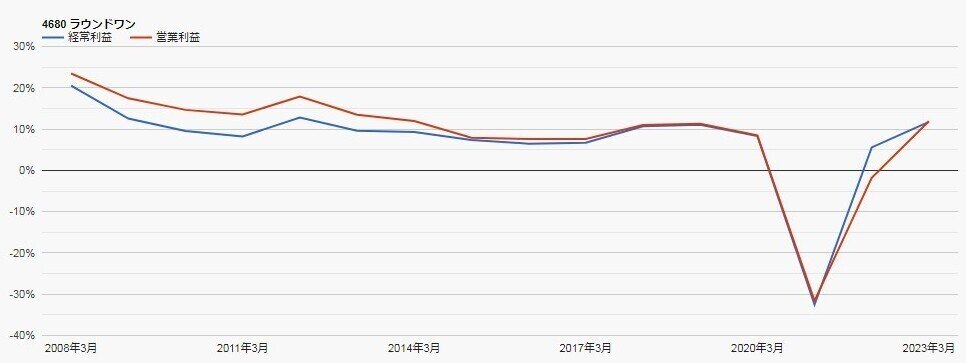

利益率がどう変化したか計算しました。

売上総利益率 2.1%→15.03%

営業利益率 -1.79%→11.91%

経常利益率 5.55%→11.74%

22年3月期は営業赤字であり上がっているのは当然ですが、補助金効果がなくても経常利益率が11%台に回復しているのは好印象です。過去の利益率を見ても、業績が良いときの営業利益率と経常利益率は10~13%程度で推移しています。

次は貸借対照表を見ていきます。現預金463億円→291億円は自社株買いを行っている影響でしょうか。貯蔵品は景品のメダルなどで店舗数が増加すれば増えるものです。ボウリング設備よりもアミューズメント設備の増加率が高いのは、消費者のニーズが変わっていることが分かります。

リース債務が大きく増えていますが、新規出店のほか新しい設備を導入することでも増加します。国内ではギガクレーンゲームスタジアムへの改装を進めているので、その結果として増えていると思われます。

長期借入金が減少し、利益剰余金がプラスに転換したことは好印象です。

国内はコスト増で減益も米国が大幅増益

ラウンドワンは国内のほかに米国と中国で店舗を展開しています。23年3月期末の総店舗数は152(国内99、米国49、中国4)、ロシアにも店舗がありましたが既に撤退済みです。また新規出店は国内2、米国4、中国1の合計7でした。

経常利益の増減要因を見ると、

国内△22.3億円、米国+113.6億円、中国△11.6億円

米国の経常利益が大きく伸びて全体の利益を押し上げた形です。中国は進出して間もなく先行投資の結果ですが、国内は販売促進費や水道光熱費の増加が重く、広告宣伝費を削っても全く吸収できませんでした。

なお売上と店舗数は国内が多いものの、利益は既に国内を米国が超えています。経常利益率も国内7.2%に対して米国は22.3%であり、収益力に大きな差があることが分かります。

売上は国内・米国ともにコロナ前を超過

利益は国内と米国で明暗分かれましたが、売上はどちらもコロナ前の20年3月期を既に超えています。

国内こそ上期はコロナ第7波、第8波の影響で小幅な減収でしたが、下期は+11%と二桁の伸びとなり、全体では+4.8%と回復軌道に乗っていることが分かります。

一方の米国はコロナ規制がいち早く解除されたことで上期には既にコロナ前を超えていますが、インフレで合計4回も料金を値上げしているにも関わらず20%を超える伸びが続いているのは驚きです。

今期は国内が増益へ転換する見通し

気になるのが今期の見通しです。前期にコスト増で減益となった国内は、値上げ効果もあって売上が順調に回復することで、水道光熱費の増加を吸収し増益に転換する見通しです。コロナ5類引き下げの追い風もあって人出が増えていますし、月次も好調に推移していることから期待できそうです。

一方の米国は好調だった反動と新規出店予定4店の初期投資で微減益、中国は6億円の経常赤字を見込んでいます。

今期は米国で出店4、24年以降は年10店程度出店を計画

次は今期の出店計画を見ていきます。総店舗数は152→157、新規出店は米国4、日本1、中国1、退店は米国1、中国1。

国内では東京都調布市で出店を計画していますが、決算短信によると「99店舗体制を構築しており、高収益体質を維持できる地域への出店が概ね完了している」とのことから、今後も国内は100店舗前後で推移しそうです。

ラウンドワンが今後力を入れるのは海外への出店です。特に米国は経済成長が続く魅力的な市場環境です。決算短信にも「中長期的な成長確保のため、引き続き海外への新規出店に積極的に取り組んでまいります。」と決意表明しているので期待できそうです。

決算説明資料によると米国での出店は今期こそ4店に留まるものの、24年度以降は年10店以上の出店を目指すとしています。5000m2を超えるような大型店のほかに、アミューズメントを中心とした小型店を今後増やすことで出店スピードが加速しそうです。

さらに米国ではこのほかに「22店舗が現在リース契約締結交渉中」とあり、期待が膨らみます。店舗数が増えて売上が伸びていけば、利益も比例して増えていくので今後が楽しみです。

ただし小売やサービス業は出店すれば100%利益を出せるものではなく、中には不採算店舗もあることを頭に入れておく必要があります。業績が伸びている米国であっても赤字の店舗もあるようです。赤字の店舗が今後増えるようなら注意が必要です。

表の黄色は売上総利益率33.6%程度の好調店舗、緑は24.4%の平均的な店舗、赤は赤字の店舗です。カリフォルニア州やワシントン州など西海岸に好調店舗が多く、赤字の店舗はイリノイ州、ペンシルバニア州、メリーランド州、ケンタッキー州と中西部から北東部に目立ちます。

国内は増益へ、米国で出店を続け成長を目指す

ラウンドワンはコロナでどん底に落ちた業績を見事に回復させ、経営の軸足を米国に移したことで前期は営業利益は黒字転換、売上と経常利益は最高益を更新しました。

店舗数は国内こそ100店舗前後で増加が止まっていますが、米国では店舗数を順調に増やしています。既に利益は国内を米国が上回り、ラウンドワンの成長は米国での出店戦略にかかっていると言っても過言ではありません。今期は国内1、米国4の新規出店を計画していますが、24年度以降は米国で10を超える新規出店を目指すとしていますので、さらなる成長が期待できそうでする

この記事が気に入ったらサポートをしてみませんか?