経営戦略総論(14):「数字で語る」PIMSからKPI、非財務情報開示

最近のビジネス書や経営に関する書籍を見ていると、そう数多く共通点を調べた訳ではない事例や話題性のあるトピックをうまく整理して、そこから得られた知見らしきものを箇条書きにしただけなのでは? と感じてしまうことが良く見受けられます。

今の時代、この程度の内容だったら、著者がたまたま経験していたり聞きかじった事象より、ChatGPTに聞けば、もっと広範な事例やWeb記事からバイアスのない確率論的な答えが簡潔に導かれるんじゃないか? と思ってしまいます。

これからはますます、過去にとらわれない新たな発見、結びつきを見出していくことが重要だと感じていますが、まず、その前に事業経営という立場からはFactfulness: せめて真実かどうかを数字で語ろう、見せようという経営姿勢はやはり大切だと考えています。

ということで、今回の経営戦略総論は「数字で語る」をテーマにして、歴史順にPIMS、KPI、非財務情報開示を取り上げてみました。

PIMS

90年代始めにコンサルティング部門に異動したとき、常に上司から言われたのは隠された「ファクトをつかめ」そして「数字で語れ」でした。

この時代に読んだ本の中に「新PIMSの戦略原則」があります。

いまでは絶版になっていて、経営戦略の推薦書としても紹介されることもあまりないと思うのですが、私自身は戦略コンサルタントや事業企画に携わる方には、ぜひ読んで頂きたい古典的名著だと考えています。

この本の紹介文にあるように、戦略と事業実績の関係について、GE社によって始められ、ハーバード・ビジネス・スクールの「戦略計画研究所」で蓄積されたおよそ3,000の事業単位の財務および戦略情報「PIMSデータベース」から導き出された、事実が示されています。

例を上げれば、

・相対市場シェアが高くなると、投資収益率とキャッシュフローの

いずれもが増加する

・事業間で市場シェアが10ポイント異なると、利益率(税引前)は

平均5ポイント異なる

などですが、これらが規模の経済性(スケールメリット)やBCGの経験曲線( エクスペリエンス・カーブ)を裏付けるファクトデータともなっています。詳しくは下記、Web記事が参考になりますので、興味のある方はぜひ、ご覧ください。

KPIマネジメント

数字で語る・管理すると言えば、KPI(Key Performance Indicator)が有名です。KPIは昔からある経営管理手法で、日本企業各社や各組織において組織計画管理やMBO等に活用しているところも多く、特に目新しいものではないと思います。

しかし、KPIは導入されているものの、それが単なる結果数値で出されるだけで、マネジメントシステムとしては形骸化している企業も多いようです。

一方、キーエンスを代表とする最近の成長企業はKPIを適切に設定して、プロセスの仕組み化とともに、プロセスや実行管理の指標として、すべての組織や社員に徹底的に使い込ませているところに、他社との競争力に大きな違いが出ているようです。(次回、このあたりの話を書こうかと考えています)

まず始めにKPIマネジメントでは適切で効果的なKPIの設定において、管理サイド、現場サイド双方での知恵や工夫が重要となります。

基本的な話でありますが、最近でも以下のような書籍が出されていますので、復習の意味も込めて、読まれてみると良いでしょう。

非財務情報開示

そして、最近の「数字で語る」のトレンドは温室効果ガス排出量や人的資本の可視化など、ESG投資に関わる非財務情報開示に拡がっています。

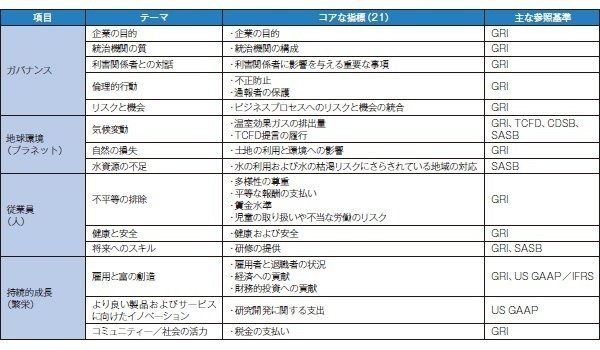

日経ESGの記事によれば、世界経済フォーラム(WEF)は2020年9月の非財務情報の開示の在り方に関する提言をまとめた報告書で、「ガバナンス」「地球環境」「従業員」「持続的成長」の4つの項目に分け、企業が開示すべき21個の指標として提示しています。

この動きは各国政府や株式市場でも急速に進んでいて、国内でも今年5月に金融庁から出されたレポートでは、近々、有価証券報告書の記載事項にする方向性が打ち出されています。

https://www.fsa.go.jp/news/r4/singi/20230523/01.pdf

日本企業でも、ダイキン工業は非財務情報開示に特に積極的で、同社のIRホームページを見ると、多くのESG関連項目について、その方針、リスクそして具体的な現状の数値、今後の目標が記載されています。

今後、世界的に多くの企業で情報開示が進んでいけば、開示数値の比較や各社数値の根拠や確からしさも第三者の目で検証されるようになり、掛け声だけのESG、いわゆるグリーンウォッシュが減ってくるように思えます。

時に我々は数字の誤魔化されてしまうこともありますが、は今後の経営にとって「数字で語る」は重要なことに変わりはないでしょう。

この記事が気に入ったらサポートをしてみませんか?