自宅がいくらで貸せるかチェックする方法 by 不動産投資家

「ポートフォリオワーカーになったボクから20代、30代のボクへ」第4回

-お金の使い方3-

前回noteでは、

・自宅を購入してもライフスタイルが変化する可能性があるので、出口戦略を購入前に考えておくことが必要

・リセールバリューが高い物件かを意識する

・高く貸せる物件かを確認する

という説明をさせていただきました。今回はここからの続きです。

家賃相場を確認する方法

賃貸サイトの【ホームズ】「東京都の路線から家賃相場を調べる」がまとまっており、いいでしょう。実際に多くの不動産投資家も、ターゲット物件の相場を確認するために使用してます。

ここでは「東急田園都市線」に自宅を買うことを検討している前提で、具体例を交えながら調べ方を説明していきます。

路線各駅の賃料把握

「東急田園都市線」を選択すると、田園都市線の全賃貸情報が表示されるので、自分が購入したい自宅スペックを「希望条件で相場を調べる」から選択します。今回は自宅なので、「専有面積:60m2~70m2」「駅徒歩分:5分~10分」「築年数:0年~5年」で検索をしてみましょう。「人気のこだわり条件」は任意でどうぞ。絞り込みすぎると物件が出てこないので、今回はなにもチェックしてません。

当たり前ですが、渋谷駅が一番高く、郊外に行くほど賃料は安くなっていきます。これが新築で購入した物件を貸す場合の賃料目安となります。簡単に調べられますね。

「なるほどね~、このぐらいで貸せるのね~」で終了してしまったら、調べる意味はありません。ここからもっと深堀りしていきます。

実は、ここから先の調査の仕方は不動産投資家でもあまりやらないディープな分析方法です。この内容を大家会で説明するとかなりウケると思います。既存の調査方法の応用ではありますが、ここまで分析する人あまりいないと思います。やり方を理解したら、自分自身でいろいろな路線や駅の調査ができるようになります。素人向けにちゃんと解説しまのでご安心下さい!

分譲マンション価格を検索

自宅購入し、その自宅を貸し出した際にどのぐらいの賃料で貸せるかを調べましたが、そもそも、この路線(田園都市線)でどのぐらいの物件がいくらで買えるのかも調べる必要があります。検討している物件価格が妥当かわからないですからね。

で、調べるのは、物件ポータルサイトで調べます。ここは普通ですねw

分譲マンションということだと【Suumo】が多く掲載されています。

(このnoteを書きながら、「あれ、Suumoの方がいいな!」と思ったのですが、書くまでのデータ取りに「Homes」を使用してしまったため、今更Suumoでデータ取るのが大変なので、「Homes」の調べ方を説明しています。Suumoでもやり方は同じなので、お許し下さい)

今回は、購入して貸し出さなければいけなくなったケースを想定しているので「中古」ですすめていきます。やり方、考え方は「新築」も同様です。

路線で売り出されている物件を検索

路線を選択すると検索画面がでてくるので、

「ステップ1 駅を選択してください」→全駅

「ステップ2 条件を指定して下さい」→賃貸で検索したのと同じ条件である「専有面積:60m2~70m2」「駅徒歩分:10分以内」「築年数:5年以内」で検索をかけます。該当物件は3件しかありませんでした。新築分譲を購入してすぐに手放す人はあまりいないですからね。

(表面)利回り計算

不動産での利回りは、年間の家賃収入を不動産購入価格で割った率のことです。(表面)利回り(xx%) = 月額賃料 x 12ヶ月/物件購入価格 で簡単に導き出せます。

”(表面)利回り”と( )を付けていますが、(表面)利回りの他に”(実質)利回り”という用語もあります。

(表面)利回り:経費を差し引く前の利回り(上記式で導き出される利回り)

(実質)利回り:年間賃料から経費を引いた額を物件価格で割った率

実質利回りで説明すると経費をどのぐらいでみるかなど、ややこしくなるので、ここでは、(表面)利回りベースで説明します。

ここでなぜ売出し物件の価格も調べたかというと、売出し物件を購入した場合(=自宅を購入した場合)、いくらで貸せるか、またその利回りは何%かを調べようとしていました。

これをExcelでまとめたのが下の表です。3件しかサンプルがなかったので、表としては悲しいですが、ボクが事前していた予想通りの傾向はちゃんと出ていました。つまり、「都心の利回りは低く(池尻大橋)、郊外の利回りは高い(溝の口)」です。青葉台の利回りはちょっと低すぎですね。イレギュラーとして無視して下さい(汗

築年数別に分析

新築(築浅)だけでは、全体像を把握することができません。築20-30年でも同様の分析を行います。やり方は上述した通りで、築年数を「築20年~30年」にだけ変更して、賃料と中古マンション価格を調べます。この結果をExcelでまとめたものが次の表になります。

築0-5年の賃料価格も調べていたので、築20-30年の賃料との差を確認することができます。「(賃料)下落率」として計算してみました。駅による差はあまりないですね。

これは予想外です。サンプルを田園都市線にしたのが失敗だったかもしれません。人気路線なので郊外の駅もそれなりに良い賃料で貸せるのかもしれません。せめて中央線ぐらいを選べばよかったと反省です。予想ですが、八王子あたりはかなり下落してしまうのではないか、と。あくまでも予想ですが。ご興味ある方は、是非お調べ下さい。

築古の利回り

さて、築20-30年(築古)の利回りですが、築0-5年と比べ、1-2%良くなっていました。築年数がたち、古くなっているから当然といえば当然です。とはいえ、不動産投資として行う場合と比べるとかなり低いです。人気路線ではありますが、新築アパートで6-7%、築古(中古)で7-9%ぐらいは取れると思います。

でもま~1R(ワンルーム)でなく、ファミリー向けの2DK-3LDK間取りなので、それを考えると5.0%ぐらいあればいいかもしれません。都内新築1R区分マンションの利回りと同じぐらいですからね。自分が住んでいて、貸し出すわけですから。後ほど示すサイトでも、ちょっとは高い方です。

ただし、3%だときついですね。この利回りはあくまでも表面利回りなので、ここから固定資産税や管理費/修繕積立金等を支払うと、ほとんど手元にお金がのこらないどころか、かなりの持ち出しも発生するのではないかと予想します。

本当に貸し出せるか?需給を確認

利回りだけ見ると、当然高いほうがいいに決まっています。が、本当に貸し出せるかを考える必要があります。つまり、

・需要があるのか?

・競合競争力があるのか?(競合が多すぎないか?)

を調べる必要があります。競合競争力については、物件の間取りや綺麗さなど複数要素が絡み合うので、具体的な物件がない状態で検討することはあまり意味をなしません。しかし、その駅の、その賃料価格帯で競合がどれぐらいいるのかは、調べることが可能です。また、需要も同時に調べられるので、その方法をお教えします。

賃貸需要の確認

やはり、【ホームズ】ですw

とはいえ、消費者向けサイトではなく投資家向けサイト【見える!賃貸経営】で調べます。ここからは消費者向け書籍や雑誌、サイトでは出ることのないレアな調べ方です!不動産投資家にとっては常識ですがw

ここでも路線(田園都市線)を選びます。駅毎の募集賃貸物件数を調べるのです。物件数の多さが、賃貸需要が多いことを意味しています。

物件数が多いことと、賃貸需要が多いことは直接的には結びつきません。ダブついている可能性もありますしね。しかし、首都圏においては、それなりの需要はどの駅にもあます。また、ダブつき物件も、賃料を下げることで成約に結びつけようとする市場原理が普通に働き、需要とともに成約され、募集状態が解消されます。そう考えると、募集賃貸件数の多さ=賃貸需要数と考えていいと思います。

(ちなみに、「空室率を考慮すべきでは?」というツッコミが来そうなので、先にコメントしておきます。首都圏でも空室率は10とも20%とも言われています。そのため、募集している物件の10-20%はなかなか決まらず、ずっと「募集状態」であり続けることになります。この点も考慮する必要はあるとは思うのですが、駅毎の直接需要数や成約率を調べる目的でなく、駅毎の需要傾向を網羅的の捉えるためにこの調査をするので、空室率はほとんど考慮しなくていいと考えます。)

なので、全体的に需要把握をするという点においては、このデータはかなり有益だと思います。実際の募集貸出物件数なので、駅の強さを反映しています。

(注意点があるとすると、あくまでも現時点でのデータなので季節要因を考慮する必要があります。ただ、いいことに、本調査を行った6月23日は一番賃貸需要がない時期なので、一番弱気な賃料水準がされており、ダブつきが解消しづらい時期(=最大の賃貸募集件数)となります。繁忙期(1-3月)になれば賃料も若干上るため、この内容で検討すれば上振れすることはあっても、下振れするリスクはあまりないのでは?と思ってます。)

ここでは、「溝の口駅」と「田奈駅」を比較して、駅特性の見方を説明したいと思います。この図をみて明らかなように、「溝の口駅」と「田奈駅」では歴然とした賃貸需要の差があります。

「田奈駅」は、郊外だから賃貸需要がないわけではありません。二駅前の「藤が丘駅」「青葉台駅」と比べても3-4分の1程度の賃貸物件数なので、ただ単に賃貸需要が弱い駅と言えると思います。

「田奈駅」分析

「田奈駅」をご存知の方であればわかると思うのですが、おそらく商店街もあまりなく、それほど栄えていない駅だと思われます。住宅地中心の駅ではないでしょうね。ボクは「青葉台駅」「長津田駅」は行ったことがありますが、「田奈駅」は行ったことがないので予想でしかありません。が、しかし、おそらく遠からずの感じの駅だと思います。

では、築20-30年で利回り4.6%が狙える「田奈駅」に自宅を購入した場合、ちゃんと貸せるかを見ていきましょう。【ホームズ】の「賃貸物件一覧」の「田奈駅」をクリックします。

「賃貸入居者の希望家賃」を見ると、”掲載物件”と”検索回数”が比較されています。一番”掲載”と”検索”が多いのが、「7万円~」と「8万円~」であることから、ここらへんの価格がボリュームゾーンであることがわかります。

次に検討する渋谷に近く、急行停車駅で栄えている「溝の口駅」が「6万~」がボリュームゾーンであることと比較すると、郊外の「田奈駅」がそれより賃料が高いわけはないので、「7万円~」と「8万円~」は「ファミリー向け間取りの2DK~3LDKであると予想でき、田奈駅はファミリー物件中心の駅なのかな」と予想できます。

次は個別価格帯毎の”検索”と”掲載”を見ていきます。ボリュームゾーンの「7万円~」を見ると、検索%が19.5%で、掲載物件%が24.3%になってます。掲載率が検索率を上回っています。これは、この価格帯の物件数が実際に借りたいと考えている人の数より多いことを示しています。つまり、供給過多の状況であり、競争が激しいということがわかります。

一方、「専有面積60ー70m2」「駅徒歩10分以内」の平均価格としてでてきた「¥95,200」が該当する「9万円~」を見てみると、検索%が12.0%で、掲載物件%が3.5%です。需給が逆転しているように見えます!よさそうです!

でも、本当に楽観視できるのでしょうか?

その上の「8万円~」は11.5%の掲載数があるので、¥95,200で検討している人は、かならず8万円台の物件も確認します。普通「安い順」のソートをかけて調べますよね? そこでいい物件があれば、その物件を優先的に選ぶはずです。

そう考えると、賃料価格面だけで判断すると、「田奈駅 ¥95,200」は、なかなか競合が激しいぞ、と考えるほうがリーズナブルだと思われます。物件競争力があれば問題ないのかもしれませんが、今回はそこまでわからないので、あくまでも借りられやすさの判断でしかありませんが。

「溝の口駅」分析

ボリュームゾーンが「6万円~」「7万円~」中心に、「9万円~」まで需給が均衡しています。価格的にシングルユース向けの間取りが中心ですね。

一方「11万円~」「12万円~」の検索も多く、物件数よりも比率が高いことから需要過多であると予想できます。「田奈駅」のように下振れするリスクもあまりないように見受けられます。競合物件は当然あるでしょうが、ファミリー間取りの2DK~3LDKはそこまで競争が激しくなく、賃貸付もそれほど難しくないのでは?と予想されます。

需給が均衡し、各賃料価格帯の検索/掲載%も同じぐらいで、バランスがいい駅ですね。初めて溝の口駅のこのデータを調べたのですが、ここまで「きれい」な駅は初めてみました。シングル向けでもファミリー向けでも賃貸付に苦労しない駅と言えそうです。利回りが出るかは別問題ですがw

【見える!賃貸経営】には、これ以外にもいろいろなデータが乗っているのでとても参考になります。自分が購入しようと思う自宅の駅の賃貸需要があるのか、戦いやすいのかを把握する上で是非参考にしてみて下さい。

賃貸に出してローンは払えるのか?

築0-5年、築20-30年ともに「溝の口駅」の分譲マンション価格が出ているので、賃貸に出し、その賃料収入でローン返済ができるのかをそれで検証してみましょう。

こんなときはローンシミュレータです。ネットにはいろいろなツールが提供されているのですが、下記サイト(REIFA)がおすすめです。元利均等返済と元金均等返済にも対応し、月々の金利額、元金返済額がわかります。

「溝の口駅 築0-5年」の物件は、約5000万円です。新築で購入するので、5000万円/融資期間35年/金利1%のローンを引けたと仮定し、シュミレーションしてみましょう。

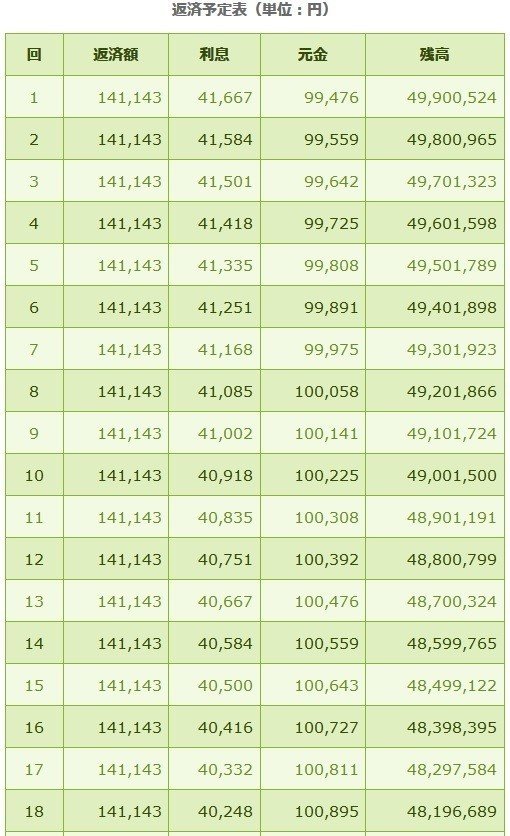

月々の返済は¥141,142でした。賃料は¥147,500なので、ちょっと辛そうです。では、頭金500万円入れたとして、4500万円のローンの場合はどうでしょう。計算してみると、¥127,028でした。なんとかイケるかな?

実際には固定資産税やマンション管理費/積立修繕費などがかかるので(もろもろで月々5万円ぐらい?)、4500万ローン、5000万ローンにしても、持ち出しが3-5万円発生してしまいます。

ただ、賃料から約10万円は元金返済をしてもらえると考えれば(下図「返済予定表」の「元金」参照)、「10万-持ち出し = 5-7万円」は元金返済に貢献してくれると考えることもできます。仮に売却する際に購入金額と同額で販売できたとしたら、この5-7万円x月数は、家賃収入による利益になります。

逆に言えば、5-7万円x月数 =< (購入価格-売却価格(リセールバリュー))であった場合は、賃貸に出すことなく、さっさと売却してしまったほうがいいということになります。

ちょっとわかりにくですね。具体例で考えていきましょう。

5-7万円なので、計算しやすいように、6万円にします。仮に、賃貸に5年出したとすると、6万円 x 12ヶ月 x 5年 =360万円となります。この360万円は、部屋を貸出すことで元金返済に貢献してくれた金額となります。

仮に新築5000万の物件が5年後に4300万円で売却できたとすると、

元金返済 -10万円 x 12ヶ月 x 5年 = -600万円 (元金返済が進んで金額)

賃貸による持ち出し 5万円 x 12ヶ月 x 5年 = 300万

元金返済貢献 =-360万

------

合計 -660万円 -->元金残 5000万円 - 660万 = 4330万

売却 4300万円 - 元金残 4330万 = -30万

つまり、30万円手出しをし物件を売却することになります。あと、やることは少ないとはいえ5年間の賃貸経営の労力を考えると-30万は、少々切ないですね。

このように、持ち出しが多い場合は、売却価格(リセールバリュー)を確認し、すぐに売却する方がいい場合も当然あります。売るか、貸すかを総合的に判断しなければなりません。

新築分譲の場合は、今回のケースのように賃貸に出した場合は大抵持ち出しは発生します。リセールバリューの騰落率/下落率があくまでも予想となり、貸し出しが、吉とでるか凶とでるか読めないケースがほとんどです(あくまでも最終的に売却する場合)。

なので前回noteに「都内駅徒歩5分以内なら検討するかも」と書きましたが、これは、都内駅徒歩5分以内は価格低下が比較的少ないと言われており、リセールバリューがあまり変わらない可能性が高いので買ってもいいかなという理由からです。賃貸に住む場合でも家賃を払う必要はあるので、いい場所に住みながら、自分が払う家賃でローン元金の一部を返済してもらうイメージです。

OPEXを得るというよりは、リセールバリューによるCAPEX狙いとなります。都内駅徒歩5分以内の物件であれば、うまくすると、値上がりする可能性もあります。まーこればかりは市況や景気により変わってしまうので、完全に読み切れるものではありませんが。

まとめ

今回は、かなり専門的な分析方法を紹介してしまいました。ちょっとわからないという方もいらっしゃるかもしれません。その場合は、コメント欄に質問いただければ回答しようと思います。

なお、たまたま、今回やった分析をすでに行っているサイトを見つけました。結果だけが一覧ででており見やすくなっています。ただ、今後ご自身で自宅を購入しようと思った場合は、今回のnoteでやり方、計算方法で行えば、どの沿線、どの駅でも調べ、予想をたてることが可能です。是非やり方をマスターしていただければと思います。

ちなみに図らずとも、計算した利回りは同じぐらいでしたw

まーちゃんとした分析してますからね!

ーーー本日のつぶやきーーー

結構一生懸命書きました。かなり有益な情報じゃないかな~

普通の初心者向け不動産投資セミナー3000円取る内容より密度濃いぞ!

でも、まだまだあまりボクのnote知られてないんだよな。

勿体ない。。。

まーこの内容をまとめてKindleで出すことにしたから、まーいいか!

この記事が気に入ったらサポートをしてみませんか?