日銀が利上げ!住宅ローン金利はどうなる?

こんにちは。日銀が金融政策を修正しました。マイナス金利の解除と長短金利コントロールの撤廃です。

この二つを受けて、皆が心配しているのが住宅ローンの変動金利ですよね。でも銀行は「上がるかもしれないしフラットかもしれない」と答えたのではないですか?足りないですよね。ここではっきりした予測をご提供します。

まずはこの二つの政策を見ていき、金利がどうなっていくのか予測しましょう。

マイナス金利政策ですが、これは普通の銀行が日銀に預けるお金にかかる金利が、預金の全部ではありませんが、マイナスだったということです。日銀に預けることで普通の銀行にとってのコストが発生していました。これがなくなることで銀行は追加的な支払いをしなくて済むようになります。従ってこのマイナス金利は住宅ローンの基準金利とは関係なく、政策解除自体が住宅ローンに影響することはあまりありません。

しかし、長短金利コントロールでは銀行が別の銀行に預けるお金にかかる金利の、基準となる金利を低く抑えるようコントロールしていたものを、撤廃します。すると銀行はやはりコストが発生してしまいます。コストが発生するため、収入を増やさなければならず、我々一般市民に貸し出す金利を上げようとするわけです。

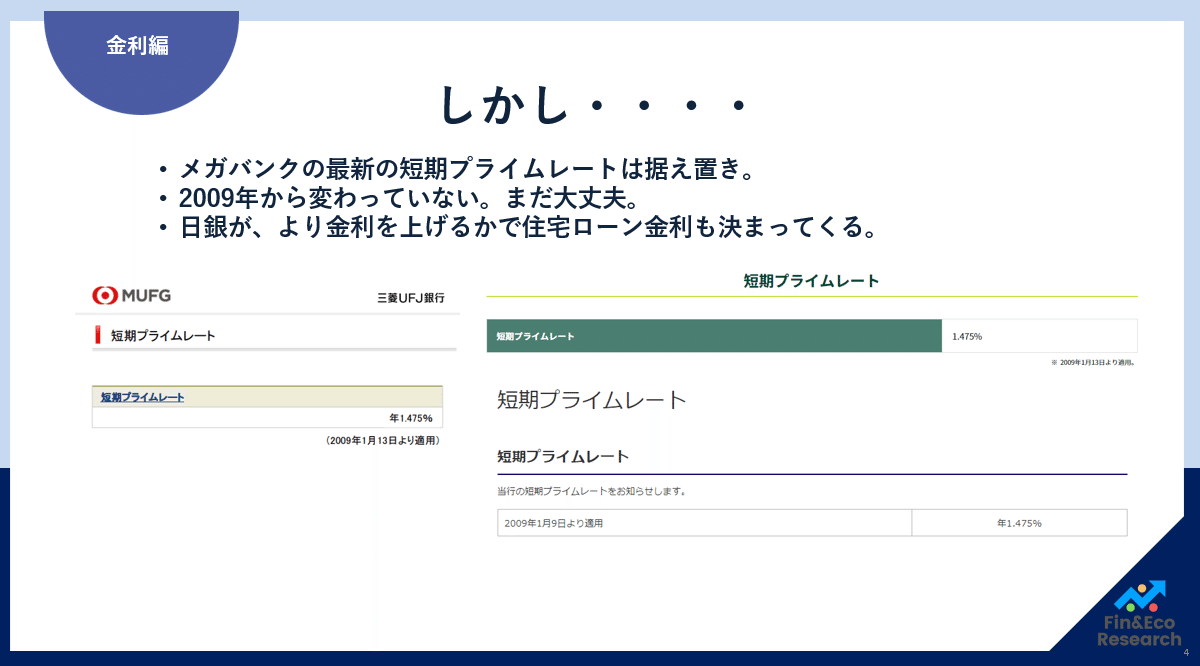

しかし、いまだメガバンク3行は住宅ローンの変動金利の基準となる金利を上げていません。まだ2009年から変わっていないことがウェブサイトで分かります。つまり修正後の金融政策のままであれば住宅ローンの変動金利には影響ないものの、今後、また利上げがあればわからない、ということになりますね。

金融政策は物価水準次第ですが、順々にインフレ率が下がっていたのに、直近24年2月は上昇してしまいました。日銀の目標値2%を超える2.8%のインフレ率だったのです。果たしてこのインフレ率は続くのでしょうか。

以降はこちらの経済指標を確認していこうと思います。いずれも好不況を示す経済指標となっています。

GDPギャップ、すなわち需給ギャップですが、直近23年9月のデータでは-0.37%に下がっており、好景気とはいえない数字ではありますが、もう少しでプラス成長になりそうです。

GDP成長率もプラスマイナスを繰り返し、年末にはほぼ成長なしになりました。こちらも好景気とは決して言えない状況を示しています。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?