エンブリッジ:ENBRIDGE(ENB US) #米国株 #業績 Q1 2021 | 決算・IPO・SPACの解説

Q1 2021 Earnings エンブリッジ:四半期決算「原油・ガスの輸送事業の安定性が継続、20年以上増配継続」

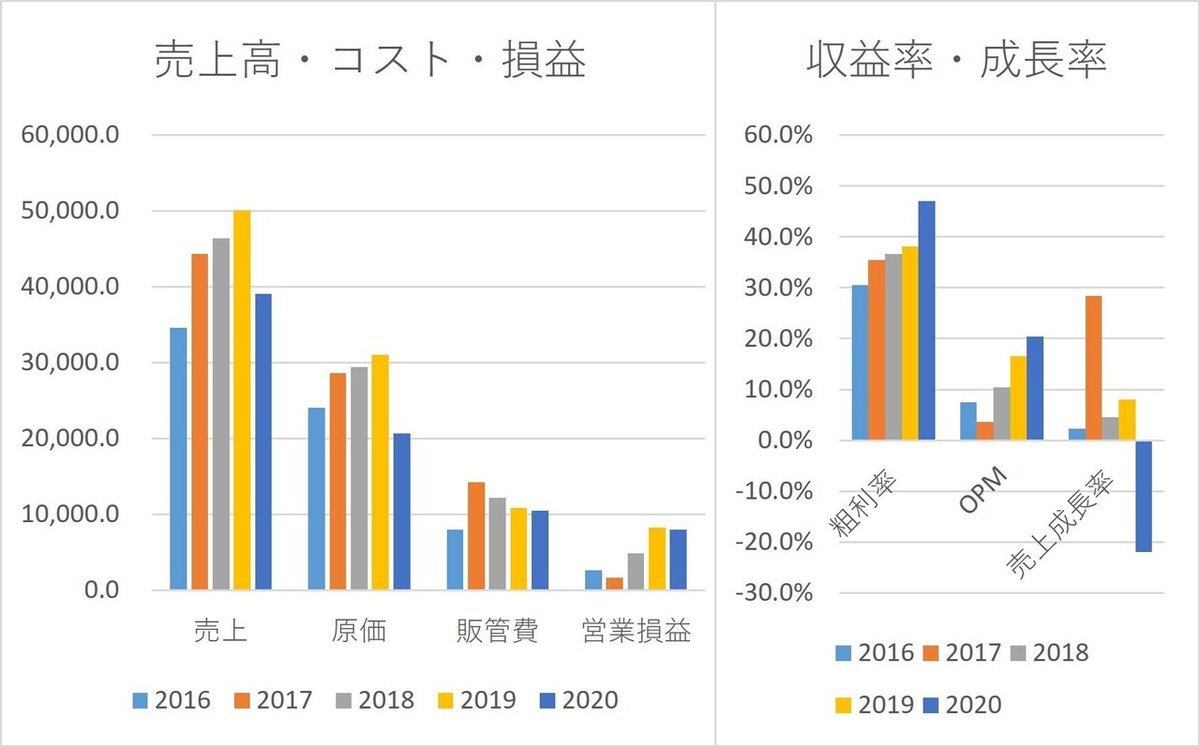

直近の決算

四半期の決算の推移を見てみましょう

売上の推移は、原油や天然ガスのコモディティ価格が20年1Qに特に大きく下落したため、コモディティのグロス売上が大きく減少しました。しかし、コモディティ売上(価格)の減少は、仕入コストの減少でもあり、マージン率が低いこともあり、利益面への影響はあまりありません。

20年2Q以降のコモディティ価格の回復とともにグロス売上と仕入コストが上昇しています。

一方、原油やガスの輸送事業は安定した収益源となっているため、営業利益の減少は大きくなく、全体でみると粗利率と営業利益率が大きく改善する効果となっています。(利益率の低いコモディティ売上が大きく減少したため)

売上高は商品市況の影響で凸凹しますが、営業利益は比較的安定するビジネスモデルとなっています。

この安定した収益源があるため、20年以上減配がなく、増配が続いている高配当利回り企業となっているようですね。

リスクとしては、天然ガスが暖房用に使われているため、効率のよい代替エネルギーが暖房用に使われることで需要が減退することや、ハリケーンなどの災害によってパイプラインが破損することなどがあり得ます。

会社ガイダンス

2021年通期のガイダンスは、

EBITDA:13.9~14.3USD

(20年の実績EBITDAは13.313.3USD)

DCF/share:4.7~5.0USD

(20年の実績は4.67USD)です。

EBITDAの成長の内訳は、

・Liquids Pipelinesセグメントが7683MilUSD⇒7800MilUSDへ増加

これは輸送ボリュームが回復やLine3Rのサービスが21年4Qから開始する

・Gas Transmissionセグメントが1087MilUSD⇒3800MilUSDへ大きく増加によるものとのことです。

決算年度別の決算の推移を見てみましょう

売上の推移は、原油や天然ガスのコモディティ価格の影響を大きく受けてしまいますが、利益面ではコモディティ価格の影響はほとんど受けません。

この会社の業績は、売上の推移よりもEBITDAもしくは営業利益の推移が重要になります。営業利益は比較的安定しています。

安定した事業ですが、リスクとしては、2017年に発生したような長期性資産の減損リスクがあり得ます。17年に利益が大きく減った要因は、ガス輸送・中流部門のセクターの資産を売却過程で約44億ドルの損失が発生しました。(長期性資産の減損)

ビジネスの収益構造

エンブリッジは、

北米の大手エネルギーインフラ企業で、北米で生産される原油の約25%を輸送する液体パイプライン事業、米国で使用される天然ガスの約20%を輸送するガス輸送・貯蔵・分配事業、その他に売上構成はまだ小さいが北米と欧州で洋上風力発電の再生可能エネルギー事業を始めています。

本社は、カナダのカルガリーにあり、NYSEとトロントの証券取引所に上場しています。

輸送量は、カナダ産の原油の北米向け輸出の約65%を占めています。

売上構成の推移について

コモディティ(Commodity Sales)売上は、

原油や天然ガスの売買によるグロス売上高です。原油や天然ガスの仕入コストとのマージンが利益になりますが、マージン率は±5%以内と低いマージンのため、利益に対する貢献度は低いです。商品価格の変動は売上高や仕入コストに大きく影響しますが、利益マージンは、リスク管理によってコントロールされているため、それほど大きく動きません。

原油やガスの輸送(Transportation & other Rev)売上は、

液体パイプライン事業、ガス輸送・中流部門事業、再生可能エネルギー事業のセグメントがあります。

液体パイプライン(Liquids Pipelines)セグメント売上は、原油や液体炭化水素をカナダと米国の間を輸送するパイプラインとターミナルによる売上です。この事業の売上構成がTransportation&otherの売上の半分以上を占めています。

利益率は、EBITDAで安定的に70%前後で推移しています。売上高も利益率とともに比較的安定しているため、この事業がメインの収益源となっているようです。高い配当利回りはこの事業によるもののようですね。

ガス輸送・中流部門(Gas Transmission & Midstream)セグメント売上は、

米国ガス輸送・カナダガス輸送、中流部門(貯蔵、卸販売など)の事業の売上です。複数のパイプラインがあり、天然ガス輸送システムのエリアとしては、テキサス東部・アルゴンキン・Maritimess’Northeastm・テネシー州東部・Sabal Trail・ガルフストリーム・NEXUSなど複数の天然ガス輸送システムを所有しています。

パイプラインによる天然ガスの輸送は、最も効率的な輸送手段であり、競合他社はその他の輸送手段というよりは、同業他社パイプラインになります。

利益率は、EBITDAで50-70%で推移しています。利益率の変動リスクがあります。

再生可能エネルギーセグメント売上は、

オンショアとオフショアの風力発電がメインですが、太陽光発電なども一部あります。ポートフォリオとしては、風力が22施設、太陽光発電は7施設、廃熱発電が5施設、水力発電が1施設、地熱発電が1施設となっています。(21年現在)

売上構成比率は、Transportation&otherの中では4%程度の規模でまだまだ大きくありませんが、フランスで風力発電を建設中など、少しづつ投資をしているため、増えていく可能性はあります。

ガスの貯蔵・卸売・流通(Gas Distribution & Storage)売上は、

オンタリオ州全体(住宅用、商業用、産業用)へガスを提供する事業がメインで、その他にケベック州へのガス流通事業なども含まれます。

売上の変動は、COVID19による影響として商業用・産業用の減少が考えられましたが、住宅用が補ったこともあったのか、思ったより影響を受けていないことがわかります。それよりも影響が大きいのが季節性です。冬季にあたる10ー12月の4Qと1-3月の1Qに売上増加し、夏季にあたる2Q、3Qに減少する季節性があります。

利益率は、EBITDAで30-40%で推移しています。

いつも最後まで読んでくださり、感謝しています。

ご一緒に銘柄分析をして、ノウハウを膨らませて共有していきましょう♪

これからも、よろしくお願いします。

他の記事もよかったら、御覧頂けますとうれしいです。

この記事が気に入ったらサポートをしてみませんか?