米国株師匠🍅アウトライヤー寄稿15

米国株の師匠🍅アウトライヤー様からの寄稿🍅第15回を全文無料で皆さまにお届けします。

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

第14回から続く

最近、寄稿させて頂くようになってから、もちろん楽しいですし、自分の思考回路の整理にもなりますので、ノートする事続けさせて頂いてます。自分の目線を変えるという事は、思考回路そのものを変えないといけないので、繰り返しですが僕の場合は変更時に混乱が起こるんです。(笑)もちろん、それと、相場は別ですが。さはさりながら、根拠なく、あてずっぽうにはできないので。今日もこんなスタンスで歩いております。(笑)

そんなに楽観視できるんだろうか?

FOMC(11/3)、雇用統計の発表(11/4)、 中間選挙(11/8)、消費者物価指数(CPI)(11/10)。何かに先駆けて、それぞれの掲げるシナリオに基づいて、FRBにおねだりの気持ちさえ抱えながら先回り売買に賭ける人々にとっては忙しそうですね。

ひとつひとつ、I'll belive it when I see it. 各イベントで事実や数字が出て来て、それを自分の目で見てからでいいです、僕は。そこからまた、考えます。パウエル議長がインフレで、少しずつ動き出してから、まあ、ざっくり多目にみて11か月とか1年とか。まだ短い期間です。短く言うと、CPIで8.2、コアインフレ6.6となっている現状で、選挙対策はさまざまにありますが、至極楽観的に見ている人々が多いんだなあと思っています。この先、本当にそんなに楽観視できるんだろうか?というのが僕の持っている疑問です。

インフレに取り囲まれた環境で、金利引き上げ局面、FRBバランスシート圧縮局面。企業利益、失業率(経済は強いよという事を現在示しているほぼ唯一のデータ)、住宅ローン金利、その他の推移に注目しつつ、金融市場で起こっている事が、実体経済に波及・浸透して行くのに、時差があり、時間はかかります。自分は、その過程で、どこにリスクが潜んでいるのか読み切れないかもしれないと思っています。第13回の寄稿にて、ミンスキー・モーメントに触れました。第13回寄稿文~「Minsky Moment(好調な経済において、それまで見えていなかったリスクが表面化し、資産価格が急落する時・瞬間)をご指摘なさる方々のコメントには耳を傾けております。」

僕の目線は、8月中旬から売り目線で来ました。2方向のうち、片方取れれば十分です。マーケット事ですから、中・長・超長期の推移の中では、自律反発、戻り、大きな戻り(上げ)ももちろんあると思います。今上げているからと言って、それに乗るために、根拠もなく目線を変える事は出来ないのです。ベアーマーケット(弱気相場)ですから。

一瞬の崩落のリスク

たとえば、一般的に、上昇相場をにらんで、買い目線を持った時、押したら買うという行動については、もしかしたら、何回か、その買い場と思える場所に遭遇できるかもしれません。ただ、売りの場合は、一瞬の崩落なので。今の条件では、目線を変更できません。自分の投資時間軸の中で、手のひら返して、上げている相場に乗る事よりも、現在自分が置かれている環境を認識して、一瞬の崩落のリスクを鑑みる事を選択しているだけです。間違っていたら、また、先で、出直すだけです。また売り目線で見ていけそうなトレンド探しが出来れば良いなと思っているくらいです。

先日寄稿させて頂いたリチャード・ファインマン博士のクォートからです。

心地いいんだけど(でもウソ)の所にたくさん人が並んでいて、

(真実なんだけど)不愉快で不快なところに誰も並んでいません。

これまた先日寄稿させて頂きました元米下院議員のジョー・ウォルシュ氏が、現在の共和党を表現する際、この図と似たような説明をなさっていました。ジョー・ウォルシュ氏は、元共和党の下院議員です。民主主義を守るため、党派を超えて、まず国・合衆国国家を第一に考えてくれ。トランプに乗っ取られた共和党に今回の中間選挙で投票するのは危険だと言い続けてきた人です。間違ったことするくらいなら、俺はひとりで自分が信じる道を歩くよとおっしゃっていました。

さて、相場については、僕の目線は、楽観視しているように見える人々に対して、

ウォルシュ氏の言葉をお借りするなら「俺はひとりで自分が信じる道を歩くよ」となるのでしょうが。僕の場合は、僕がひとりで間違っているのかもしれません。(笑)僕にはわかりません。ただ、「へぇ~、そんな至極楽観的でいいんだあ}と心の中で思っているだけです。その思いが今は強いですね。一人で、間違えていて、他の人が全員正解でも、僕の場合は、自分が間違ったのだから、その結果を素直に受け入れます。

大昔、たとえば、人が100人いて、99人がその事に賛成。でも、自分ひとりだけが反対なら、それはそれで、その反対意見を最後まで貫け。立ち上がって反対表明しろ(Stand up and speak out!)と教わりました。

10月30日のブルームバーグ報道によると、(ブルームバーグ報道からの引用)

①ゴールドマン・サックス・チーフ・エコノミスト ヤン・ハチウス氏らは、今回のFOMC~75ベーシスポイント(0.75)、12月~50ベーシスポイント(0.5)、来年2月~25ベーシスポイント(0.25)、来年3月~25ベーシスポイント(0.25)の利上げ予想。FRBが政策金利を5%まで引き上げるだろうとの予想。従来予想より0.25ポイント引き上げた。来年3月5%でピークと予想(引用終)

従来予想より、0.25ポイント引き上げた。じわ~っと。

②たとえば、先日、コミュニケーションの取り方(投資家に非公開で発言)で、やり玉にあがり、一部の元FRBエコノミストからは、失職に値するとまで言われていた、セントルイス連銀のブラード総裁。ブルームバーグ報道引用~「10月19日ブラード総裁は、米金融当局が積極的な利上げ「前倒し」を来年初めまでに終わらせ、インフレ沈静化に伴い政策を小さな調整で十分に景気抑制的に維持する方向にかじを切るとの見通しを示した。」引用終。

この場合の前倒しは、今回75ベーシスポイント(0.75)、12月~75ベーシスポイント(0.75)、来年様子見ながら、どこかで25ベーシスポイント(0.25)のイメージですが。パンデミックが始まって以来、ブラード総裁の発言にはある程度注目してきました。でも、後から考えて、彼の発言にあまり集約されてないんですよね~その後の動きが。もちろん、彼担当の、彼をよく知り尽くしている力のある記者さんとかもいらして、報道されるんですけど。僕が言うのもなんですが、アウトライヤー(外れ値)的存在かなあ(笑)と言うと、言い過ぎかもしれませんが、ブラード氏の発言についてはちょっと最近そんなイメージを持ったりしています。そういう意味で、第6回寄稿で、FRBについてお話させて頂いた際、ブラード氏に限らず「今の時代、地区連銀総裁の発言は、ドット・プロット」でと、述べさせて頂きました。

「探したいのは、ターミナル・レート(金利引き上げ時の最高到達点)です。中間選挙前、経済は好調。う~ん、そうなんですね。一昨日もウォール・ストリート・ジャーナルのニック・ティミラオス氏がおっしゃっておられましたが、「民間部門が堅調であればあるほど、金利を引き上げるFRBにとっては、ターミナル・レートは予想しているより高い水準になるかもしれない。」僕もそう思いますし、そういう思考回路で見ています。過去の寄稿でも、そのように寄稿させて頂きました。この部分がFRBにとって悩ましいところなんだろうというティミラオス氏の考え方に同意します。

引き続き、ゴールドマンのヤン・ハチウス氏の見方に注目して(この見通し修正も含めて)彼の見方をひとつのベンチマークという位置づけで、自分の持つ目線とすり合わせます。今後のサンフランシスコ連銀総裁、ニューヨーク連銀総裁、ブレーナード副議長の発言のコンセンサス化などに注目して、その集約度を観察する姿勢に変わりはありません。その上で、パウエル議長の発言を機会あるごとに聞くという姿勢です。

前回再度また寄稿させて頂いたS&P500 2番目に買われすぎ状態チャート。「幻想」と「現実」。おねだりをする市場が、いつ「現実」に修正されて行くのかを、気長に見てます。11月10日のCPIの数字とコア・インフレの数字を見る事を心待ちにしています。それに先立ち、メディア、報道関係者がコメントしてくれる、CPIに関するコメントやコア・インフレに関するコメントに目を通してはいますが、目を通しているだけです。発表日に数字を見たいと思います。その上で、先日、サンフランシスコ連銀のデイリー総裁が言っていた、「データがまだ協力的でない」ところから、今後どうなりそうなのか、彼女のコメントも含めて、考えてみます。

第11回の寄稿時には、以下のような事を寄稿させて頂きました。

「26日のCNBCの報道見てましたら、バンカメのコメントから、個別株選択投資中心のアクティブ運用、ロングのみの投資信託は、一部著名投資家の警鐘や投資スタイルを異にする投資家さんとは異なり、景気後退を回避するソフトランディング・シナリオを採っていると報道されていました。」

上記の報道によると、「景気後退を回避するソフトランディング・シナリオを採っている」ここにつきましては、今年の初め頃とかのシナリオであれば、これも選択肢として理解はできます。今これだけインフレ率が高い状況になっている事実がありますので、ソフトランディング・シナリオに同意する事には難があります。これまでにも寄稿させて頂きましたが、景気後退が話題になります。定義や解釈の件も含めて「インフレ抑制行動にともなって、本格的な景気後退が来年あるのか?あるかもしれない。確率としては高い。すでにそうだったのかもしれない。再来年かもしれない。様々な解釈や見方がありますが、本格的な景気後退が来年ないのであれば、来年インフレ率は高止まりしたままだろう、ですよね」という思考回路で見ています。

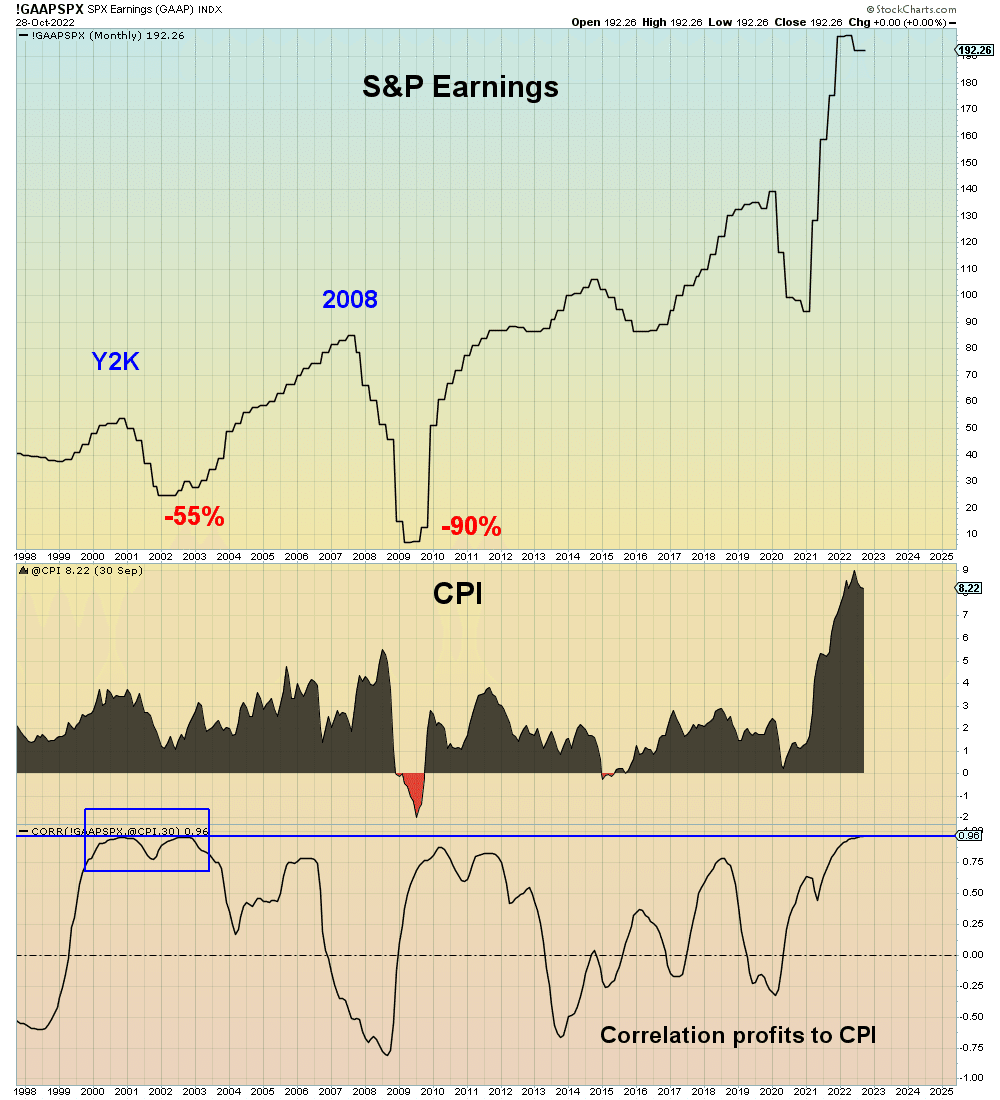

CPIと企業利益の相関関係

CPIと企業利益の相関関係が、2000年以来、最も高い水準に達していますよと言うチャートです。ご参考までにですが。

Today's investors are terrified of recent analogs aka. 2000, 2008. Because if this bailout fails, they will get stuck owning the most overvalued market in history. A worst case scenario than EITHER of those events.

— Mac10 (@SuburbanDrone) October 31, 2022

Correlation between CPI and profit is the highest since Y2K. pic.twitter.com/9iudkQSuVG

家計や企業に痛みをもたらす

今年8月の終わりにパウエル議長がワイオミング州ジャクソンホールで8分間スピーチして、アメリカの大金持ち達(資産家)の資産$78 billion(約10.7兆円) が失われたと話題になってから、まだ、2か月ちょっとですからね。インフレ抑制のために金利を引き上げ続けて、しばらくの間引き上げたその高い金利水準を維持する。金利が上がって、成長率が鈍化して、労働市場が軟化すれば、インフレ率を低下させるけど、家計や企業に痛み(pain)をもたらす。70年代のFRBの金融政策の失敗を教訓とする。とはっきり言ってましたけど。「家計や企業に痛みをもたらす」

市場に様々な期待があるのはある程度存じてますが、FRBの議長が言うインフレ抑制の決意・姿勢が、そんな簡単に変わるもんなんですかね。この分、イエレンさんが中間選挙を前にして、力仕事してきたと思っています。金利の引き上げとFRBのバランスシート圧縮との合わせ技ですが、ターミナル・レートの予想がじわ~っと、上がってもおかしくないとは思っています。コア・インフレに注目しながら、消費者物価指数(CPI)の数字を見てみましょう。

ベアー・マーケット(弱気相場)のビッグ・ラリー(大きな上昇局面)

ジュリエン・ティマ―氏~「先週の株価上昇で、安値から9%戻って来てますが、S&P500 にとっては、まだ、しっかりと確立されている下落チャンネルの中にありますね。ベアー・マーケット(弱気相場)には、もちろんビッグ・ラリー(大きな上昇局面)が含まれ得ますので、今、それがひとつある、という事実に、誰しも驚くべきではないですね。」

Last week's equities rally left us 9% off the lows, but still in a well-established down-channel for the S&P 500. Bear markets can of course include big rallies so the fact that we are in one now should surprise no one. pic.twitter.com/TEotkxKXPA

— Jurrien Timmer (@TimmerFidelity) October 31, 2022

「おっしゃられる通りであると思っております。」

第16回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連note

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。