米国株師匠🍅アウトライヤー寄稿131

第130回から続く

これは、取り立てて言う事でもないのですが、やはり、今回も現実にそうなってきているかなあと思いますので述べます。

アメリカ、過去のインフレ抑制時から、インフレの抑制には、CPIのコアインフレより高い金利が求められるという事はこれまで過去にも言われてきました。まあ、今、クリーブランド連銀の予想に基づいて、コアインフレの予想(2月)を、5.5%とするならば、これより高い政策金利が求められるはずという意味ですね。

先日第125回の寄稿で~ジュリエン・ティマーさんのコメントを引用させて頂き、ティマーさんがおっしゃるには~引用「QT(量的引き締め・FRBのバランスシート縮小)効果が100ベーシスポイント、1%の金利引き上げ効果に相当するとして換算すると、おそらく、ターミナルレート(金利の最高到達点)はすでに6%に達していますね」~この試算そのものはリーズナブル(合理的、理にかなった)試算ですねと~僕はこの寄稿時述べました。

このQT(量的引き締め・FRBのバランスシート縮小)効果が100ベーシスポイント、1%の金利引き上げ効果に相当するとして換算する、しない、少し異なる数字に換算する、など、人それぞれだと思います。どう換算するかというところもあるでしょうし。QTはQTとして考えるという考え方もあるでしょう。僕は、金利引き上げとQT(量的引き締め)の合わせ技だと思って来ました。また、この寄稿でもそう述べてきました。上記寄稿時、同時にその時、一緒にあわせて述べました~「テイラー・ルールに基づくと、政策金利(フェデラルファンドレート)は、まさに今、9.13%であるべきだ」という議論。(テイラールールの詳細につきましては、これまで何度か述べてきましたが、直近ではこの第125回寄稿時をご参照ください)

考え方だと思いますが、「過去のインフレ抑制時から、一般的に言われている、CPIのコアインフレより高い金利が求められるという事」そのものは、これは、単に金利部分の事を意味している(QT部分、その換算は含まれていない)と解釈しています。

ゴールドマン、米政策金利のピーク予想を上方修正

ゴールドマンさんの場合は、冒頭のブルームバーグ記事~ゴールドマン、米政策金利のピーク予想を上方修正~「3月に公表される四半期経済予測でのドットプロット(金利予測分布図)の中央値は0.5ポイント上昇し、2023年に5.5%-5.75%でピークを付けるとわれわれは予想する」と現時点ではされておられます。

ラエルがいなくなりタカ派が動き出す

ブルームバーグ記事の引用です。この記事は、大切ですね。

・「パウエルFRB議長のタカ派傾斜鮮明に―FOMC会合控え議会証言」

この記事からの引用~パウエル議長は通常、FOMC内のハト派とタカ派の中間的な立場を取ってきた~略~アナリストの一部は、利上げペース減速の主唱者の1人と目されたラエル・ブレイナード氏がFRB副議長のポストを去った後に、パウエル議長の姿勢の転換が鮮明になったと話している。JPモルガン・チェースの米国担当チーフエコノミスト、マイケル・フェロリ氏は7日の議長証言に関する調査リポートのタイトルを「ラエルがいなくなりタカ派が動き出す」("When Lael's Away the Hawks Will Play")とした。

もうひとつ、ブルームバーグ記事の引用です。

・「米政策金利6%に現実味、パウエル議長が世界の投資家に戦略再考迫る」

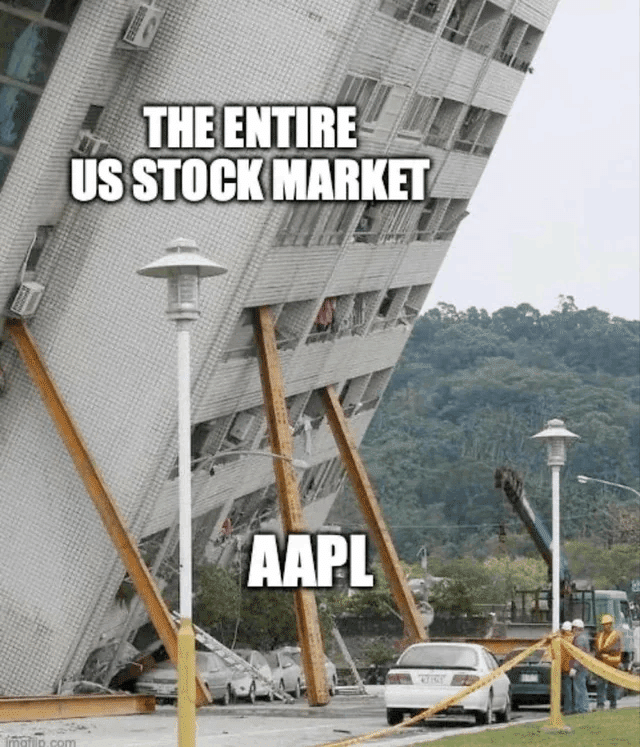

これは、Markets & Mayhemさんがシェアしてくださったツィートとたとえです。

倒れかけているビルが、米株式市場全体に例えられていて。

AAPLというのは、アップルの事です。「ゴールドマン・サックス・グループは約6年ぶりに米アップルの株式に「買い」を推奨している。」にかけてておられます。

Thank you, Goldman Sachs. pic.twitter.com/o18rxBx8oo

— Markets & Mayhem 🤖 (@Mayhem4Markets) March 7, 2023

Markets & MayhemさんはAAPLとされておられますが、この写真を見た時、AAPLとっされておられる部分、僕は、チーム・ソフトランディング、米財務省、ニューヨーク連銀がマーケットを支えてなどとこの寄稿で述べて参りましたが、そちらも同時に思い浮かべてしまいました。

相場上昇の機会を生かして株式へのエクスポージャーを減らすことを推奨、JPモルガン

先日、第128回の寄稿で引用しましたブルームバーグ記事~「米株の上昇持続も、中期的には一段安へ-モルガンSウィルソン氏」を読んでおりましたら、最後の方に、別途、「JPモルガンのミスラブ・マテイカ氏も慎重な見方で、現在の相場上昇の機会を生かして株式へのエクスポージャーを減らすことを推奨。金融引き締めの影響は株式市場に遅れて表れると説明した。」という箇所がありました。

ここですよね。”金融引き締めの影響は株式市場に遅れて表れる”。

この寄稿で一貫して述べて参りました事であり、ここがポイントだと思います。

最速のペースで金利を引き上げて来たこと、今も金利を引き上げ続けていることからすでに生じている事、生じ始めている事、それら様々な事を市場が織り込む時。

その時を、気長に、待っております。

アメリカの株式市場について僕が思っているのは、「突っ込み売らず、戻り売り」「戻りを売る」という事を思っています。僕の場合は、(S&P500で3900・NYダウで32,370を下に切って引けた状態の日を見た後など)下落トレンドがいずれ出たら、そこからまたトレンドに乗る事を考えたいという思いです)

ほんの少し強いと感じられる数字が、FRBの3月22日(FOMC会合)での0.5ポイントの利上げに、ゴーサインを出すだすだろう

ブルームバーグの英語版の記事では、2月の雇用統計の数字がhot(ホット)、いやhot(ホット)じゃなくても、ホットまで行かなくても(すごく強い数字でなくても)、ほんの少し暖かい/a littel bit warmもしくは/a little heat(少し熱を持っている)(ほんの少し強いと感じられるような数字であれば)、そのほんの少し強いと感じられる数字が、FRBの3月22日(FOMC会合)での0.5ポイントの利上げに、ゴーサインを出すだすだろうと書かれていました。

米連邦準備制度理事会(FRB)のパウエル議長は、3月の連邦公開市場委員会(FOMC)での利上げ幅について当局者らは何も決定していないと強調。入手する雇用とインフレのデータ次第だと説明した。

以上が本日の寄稿です。お読み頂きまして、ありがとうございます。感謝申し上げます。

以下は、ご興味とお時間のある方にご覧になって頂けましたら。

愚痴で~す・ホンネで~す・ノートさせてもらいま~す~

ふと考えてみて、これほど、政治的な匂いのするアメリカのマーケットに対峙した事、たぶんこれまでなかったんじゃないかと思うんですね。これが愚痴とホンネです。

ちょっと、アメリカ株どう?アメリカのマーケットどう?という何食わぬ感覚で、軽い気持ちで、マーケットを見る時にこれを感じるので、愚痴ってます。

たとえば、一例。Ponzi Financeさんからの引用~【過去の寄稿から~「ニューヨーク連銀のトレーディングデスクと米国財務省為替安定化基金は、Ponzi(インチキ)を維持するために懸命に取り組んでいます。(はるかに効果的ではありませんね)-QE(量的緩和)スタイル―イエレンって、元FRB議長・元中央銀行家であり、”政治的な匂い”がしますね。(こうした)明らかな介入は、「自由市場」がないことの証です。インフレを長引かせている要因でもあります」

ざっくりですが。すごく深く、記憶をたどって考え思っているわけではないですけど、かつて、マーケットを見る時、こんな政治的な匂いがしてたっけ?と思います。僕、80年代後半から、アメリカの金融市場と何かしらかかわって、生きてきたわけですね。その頃からの事につきましては、そのわずかな部分で恐縮でしたが、第1回スペースでも、80年代から10年毎に区切りながら、お話させて頂きました。

いろんな出来事があるわけですね。今でももちろんそうです。日々、物事は変化しています。まあ、1979年から1981年11月頃までのボルカー元FRB議長のインフレ抑制時代をニューヨークのトレーディング・フロアーで実際に体験したわけではありませんので、所詮は、量的緩和時代の感覚だろって言われれば、まあ、それまでの話で、話が終わってしまうのですが(笑)。

新陳代謝のすごさ

それにしても、もうマーケットを支えるとか止めたら?アメリカの良さがなくなっちゃうよって、すごく思うんですね。自由市場、自由競争。アメリカの良さってここにあって。

何かが廃れても、新しい何かが産まれてくるというか。新陳代謝のすごさというか。

今って、(overprotective)過保護って言うか、政府がマーケットに関与しすぎてやしませんかって、ちょっと感じるわけです。

フリー・マーケット・自由市場。なんかこう、金融市場が暴走したら、規制当局がちょっとだけ関与するとか、政治がゴールポスト動かして、ちょっとルール変えるとか。出来る限り政府の関与を最小限にして。こんな風に思うわけですけど。

経済でも景気でも、サイクルなんで、うまく行かなくなった時、その分、徹底的に売りたたかれて、それが実体経済に波及して、そこからまた新しい何かが生まれて来て、それが、今度は、けん引役にさえなって、生まれ変わっていくみたいな。大きく上に飛ぶために、一回軽くでさえしゃがんで、勢い付けて上に飛ぶって言う具合に。ああ、このマーケットは買えるわ~と言う具合に。

仕事始めた最初の頃、日本株にストップ安って言うのがあるって聞いて、なんでそれがあるの?ってその昔、聞き返したくらいですから、僕の場合は。

ダメなら、その日その時、とめどなく売られる、良いなら、その日その時とめどなく買われる、こんなことが根付いていたんでしょうね、たぶん当時の自分に。

なんか、民主党、イエレン財務長官、ブレーナードNEC(国家経済会議)委員長、これは当たりまえっちゃあ、当たり前なのですが、どうも政治的な感じがして、どうも、なんか、僕には、な~んとなく、どうも~こう自由市場がいいなあ~と。

そことは別に、いやもう、この寄稿でも述べてきましたが、民主党進歩派(プログレッシブ)。ここの皆さんについては、ある程度わかるわけですよ。いつもこうですから。米国民のため。はっきり言い換えますとほぼ社会主義者なわけですからね。かつて、ジェイミー・ダイモンJPモルガンCEOが、「ウォーレン上院議員の話聞いていると、なんだか、頑張った人が、悪い事した人みたいに聞こえる」っておっしゃっておられて。

一昨日もパウエル議長の議会証言で、エリザベス・ウォレン上院議員が、米国民の雇用の事で、パウエル議長にキリキリ問いただしていましたが。いつもこうですから。金融危機の時なんて、僕が、それまで実際にそこに何十回って足を運んで、実際に同僚達と働いた、自分が慣れ親しんだビル、そのビルを、「ウォール街を占拠せよ」とか言っちゃて。まあ、立場、立場で、人それぞれに言い分があるとしたら。僕の言い分からすれば、あんまりいい気持ちはしなかったわけですね、当時、その映像を見ていて。

だからまあ、第16回の寄稿で、サー・ウィンストン・チャーチル(元英国首相)のクォートを引用しました~"Socialism is a philosophy of failure, the creed of ignorance, and the gospel of envy, its inherent virtue is the equal sharing of misery —Perth, Scotland, 28 May 1948." ~「社会主義とは負け組の哲学、無知な者の宗教、嫉妬への福音でしかない。ただし、不幸をみんなで共有できることだけが本来固有の美徳であろう。」~でしょうね、と僕はずっと思ってきました。

イエレンQE

でも、この皆さんは、いつもこうなので。まあ、そうかなあと。でも、イエレンさんやブレーナードさんは、そことはまた違うだろうと。

でも、最近、どう違うんだろう?とかってまで、思っちゃって(笑)。まあ、半分は冗談ですけど。

それで、その辺がなんか、最近、もっと違う形で、(政府が関与しすぎた)マーケットがあるんじゃないかなって、かんぐちゃって思うところがちょっとした愚痴ですね。昨秋この寄稿の最初の頃から述べているイエレンQEとか。

ご発言については、もう大政治家ですから。「これはリセッションとは呼べない」とか「インフレ抑制にリセッションは必要ない」とか。正直、ホント~?って思いますけど。

トランプとか陰謀論者とか問題外なんですけど。本当は、共和党に、もっとしっかりしてもらいたいですね。そうじゃないと、おちおち、アメリカ株見てるの、違った意味で嫌になってくるよっ~て~。また、支えたんかい?不自然じゃん?って。

この間、第123回の寄稿で~「ペイパルマフィア(PayPal Mafia)」に、圧倒的に、注目していることを述べました。今、現実のビジネスの世界では、「ペイパルマフィア(PayPal Mafia)」こそがくらいに、僕は思っています。

その彼らの中で、どうしても、おひとりだけ、この人すごいなあ!異なる、すごい!と思う、個人的に、興味を持っている、自分に年齢が近い人がいます。

ペイパルマフィア(PayPal Mafia)の中で僕が最も注目している人が、

ルネ・ジラールのミメーシス理論の大きな影響を受けている人なんですね。

*ルネ・ジラールのミメーシス理論~引用~「人間の欲望は他者の欲望を模倣(ミメーシス)するという性格を持っており、こうした模倣は無意味な競争を引き起こす。また、競争はいったんそれ自体が目的となると進歩を抑制してしまうとジラールは主張。競争すること自体に気を取られてしまう結果、我々は世界で重要な、超越的な、あるいは本当に意味のあるものを見失ってしまう。」~

それで僕が注目しているこの人、何を隠そう、トランプ支持者なんですよ。

THE USEFUL IDIOT(使えるバカ・アホ)

トランプが、問題外なのは、アメリカで大半の人達にとって周知の事実ですけど、まあ、前に、この寄稿でも話ました、THE USEFUL IDIOT(使えるバカ・アホ)って言いますか、これは僕も買って読んだ本の題名ですが。

民主党よりは、使えるアホでも何でもいいから、とにかく、党としてでもなんでも、自分達の考える政策を実行してくれと思っている人達や組織は多いと思います。

*トランプ氏とその取り巻きについては、1月6日議事堂襲撃事件はじめその他、すべて責任の所在が明確にされることを僕は切望しています。

お金いっぱい刷っちゃって、にもかかわらず、長く低金利政策放置して、インフレになっちゃって。金利上げつつ、これは、リセッションとは呼べない、とかなんとか言いながら。引き上げて来た金利のその効果を見極めたいとか言いながら、マーケットが下がると、支えて。それで、米国民のため?新興国にも配慮して、とか。

こういうの良しとしていない人、結構マーケット関係者の中に、多い事も知っています。もうそれ、いい加減止めたら?って思っている人達もいるってことです。こう、誰がどうとかっていう事じゃなくて、こういう事することですね。

僕はそれに首を突っ込む事はありませんが、FRB批判も絶え間なくありますから。

前述のテーラー・ルールの議論、政策金利はテーラー・ルールに基づくとすでに9.13%であるべきだの議論は、これもとは、FRBなにやってんだ!インフレ抑制から出遅れてんじゃんっていう議論に使われることもありますから。まあ、僕は、この議論にテイラールールを持ってくること、テイラールールを使用する事が適切だとは言い切れないので、これまでこの寄稿で述べてきたような視点を変えた表現でテイラールールを使用させて頂いています。FRB批判のためではなくという意味です。

それで、今度は、インフレの原因は、(corporate greed)企業の強欲さだあ~とかって、左派、左派系統の人達、声を大にして、叫ぶわけですから。某カリフォルニア大学バークレー校の教授なんて、毎日のように一時期言ってましたから。

結構、聴いてて、つらくなりましたね。

民主党って、幅が広すぎて、疲れるな~、こう言うのはって、思うわけです。

民主党。ビル・クリントン元大統領とかヒラリー・クリントン元国務長官とか、米国で、すっごく人気あったりで。クリントン元大統領って、弾劾されましたけど、その弾劾されていた当時の人気ぶりってすごくって、当時米国の7割くらいの人達が支持していたと記憶しています。

いや、覚えていらっしゃいますか?1998年に、当時の米大統領ビル・クリントン氏、中国に9日間滞在、北京大学で講演して。日本に全く立ち寄る事も無く。当時、ジャパン・バッシング(日本たたき)じゃなくて、ジャパン・パッシング(日本、素通り)だって。

この時、僕の周囲にいた人達に、僕は、すごく、この事の"重大性"を説いて回ったんですね(笑)。僕個人にとっては、まあ、何と言うか。自身が可愛がって頂いた、かつて働いた会社の名誉会長さんがクリントンさんと親交があったので、あまり、取り立てて表立って話題にする事も無かったのですが。当時、この事は、日本の将来にとって重大だとは、はっきり認識していました。これから、アジアのひとつの代名詞、日本じゃなくなっちゃうよ~って危惧したわけです。

どうも、僕自身は、内心、この時から、クリントン氏に対しては、あまりしっくり来てなくて。

以来、どうも、民主党政権って、僕は、な~んだか、その都度、その都度、あんま、ああ~なんですよね。疲れるというか。これは、ダメとか、批判とか、そう言う事とちょっと違って。自由競争、自由市場でやってもらえませんかねえ。マーケットですから、自由市場で、政府の関与最小限にしてほしいなあというところが本音ですかね。

共和党にもっと変化して変わってもらうしかないんですけど、どうも、時間がかかりそうで、あまり期待できなくて。この寄稿で述べましたが、トランプが死ぬのを待ってるとか。こう言う事聞いていると、ひっくり返って、気が遠くなりそうです。こういう状態ですからね。1月6日議事堂襲撃事件を私達目の当たりにしたわけですから。どこ行くの、アメリカ?って感じさえしています。だから、1月6日議事堂襲撃事件の責任の所在を明確にする事はまず大事なのです。

この寄稿で述べてきましたが流動性供給して、バブルみたく、それつくって、マーケットが踊って。でも、主要な経済指標や指数には、リセッションのシグナルが強烈に出ていたり。マーケットですから、オーバーバリュー(過大評価)になったり、アンダーバリュー(過小評価)になったりはするわけですけど。

支えるとかじゃなくて、一度マーケットに起こり得る事を織り込まさせてあげたら?とは思いますね。な~んか、不自然。そうなんです、な~ンか不自然な感じが時々するんです、僕だけかもしれませんけど。

僕仕事始めたころ、株式市場にとって大切な事って、「インフレ、金利、企業業績」って教わってきたんですけど。今だと、まず先に、liquidity(流動性)だよっとかって、言っていそうで。

買える時が来たら良いな

ここからは、行くところまで行く、というマーケットを見たいですし、それを見てから、また、買える時が来たら良いなと思っています。

愚痴を読んでくださった皆さまに感謝申し上げます。ありがとうございます。

第132回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。