為替介入でドル円が急落したらドル円は買い場

ドル円は長らく上昇している。それは円に対してだけでなく、ドルは様々な通貨に対して広範囲に上昇している.

しかしドルは特に円に対して上昇している。その理由は1つにはアメリカがインフレ抑制のために金融引き締めを行なっている一方で、日本が物価上昇にもかかわらず未だに紙幣印刷を行なっているからだろう。

奔放な金融緩和と現金給付の結果、アメリカ経済と米国株は窮地に陥っているのに、嬉々として同じ道のりを後から進もうというのだから日本人の先見性は流石である。

さて、背景はともかくとしてドル円は上昇している。そこで財務省・日銀は為替介入を行なったわけだ。

為替介入は効くのか?

日銀の自業自得で上がり続けるドル円に対して為替介入は効くのだろうか? それともドル円の下落は短命に終わり、ドル円は元の上昇トレンドに次第に戻ってゆくのだろうか?

この議題について意見を聞くならば、アメリカの財務長官として為替介入の責任者を務めた経験のあるサマーズ氏に尋ねるのは当然だろう。

サマーズ氏はどう考えているか? 彼は次のように述べている。

日本の為替介入のような場合、つまり為替介入が金融政策の方向に反するものである場合、それが為替レートの道筋を本当の意味で変える可能性と同時に、投機家に絶好の機会を与える可能性も考えるべきだろう。

皮肉な言い方だが、要するにファンダメンタルズに反して意図的に安くされたドル円は短期トレーダーにとって買い場になるくらいの意味しかないということである。

為替介入は何故効かないのか?

為替介入は何故効かないのか。まず第一には、為替介入がそもそも日銀が自分で行なっている緩和政策の道筋に反するからである。

日銀は毎月莫大な量の円を刷っている。刷られた円はあらゆる場所に流入し、一部は当然ながら為替市場にも流れてゆく。刷られた円がドルやユーロと交換されることで円が下落する。

日本政府は自分で円を下落(ドル円を上昇)させているにもかかわらず、一時的にドル円を反対の向きに進めようとしたところで、量的緩和による円安トレンドの方が大きい以上、意味のないことである。そもそも日本政府はドル円をどちらに進めたいのか。彼らのやっていることは支離滅裂である。

第二に、日本政府は円をいくらでも下落させることは出来るが、円を自由に上昇させることは出来ない。何故ならば、為替介入とはドルなどの外貨を売って円を買う行為であり、要するに介入には外貨が必要なのである。しかし日銀は円は刷れてもドルは刷れない。

ちなみに現在の食糧などのインフレの原因は、中央銀行が食料は刷れないのに紙幣ばかり刷りまくった結果である。インフレは人災であり、各国政府は自分で引き起こした人災の後始末を行なっている。

サマーズ氏は日本政府による為替介入の直前に以下のように述べていた。

為替市場は当局が利用できる資金量に比較してもあまりに巨大で、現代において為替介入が円の価値を維持するために継続的で大きな効果を発揮できるとすれば驚きだ。

では日本政府はどれだけの資金量を持っているのか。それは外貨準備と呼ばれ、その量はおよそ200兆円(2024.5時点)である。

これが日本政府の弾薬なのだが、円相場の1日の取引量は50兆円程度と言われるため、要するに弾薬は4日分ほどしかなく、外貨準備を使い切ればヘッジファンドにとってはその国の通貨は絶好の空売り対象となるため、使い切ることも出来ない。

要するに、日本政府に大した弾薬はない。だから意味のないことだと言っているのである。

為替介入と為替相場

一般論として為替介入があった場合、為替相場はどう動くのか。

財務長官として実際に為替介入の責任者であったサマーズ氏の言葉には説得力がある。もちろん財務長官だった頃には「為替介入は効かない」などとは口が裂けても言えないわけだが、サマーズ氏の意見が正しいことは過去の介入の事例を見れば分かる。

2022年の為替介入

例えば2022年には9月22日、10月21日、10月24日にドル売り円買い介入が行われ、ドル円が下がった。

当時のドル円のチャートは次のようになっている。

何処が為替介入なのかが分かりにくい時点で、あまり効いていないことが分かる。だが9月22日と10月21日は上ヒゲと下ヒゲが長いロウソク足となっており、その上から下まで1日で落ちたことが分かる。

10月21日は金曜日で、翌月曜日にも介入が行われたから、2営業日連続の介入だったことになる。

9月のケースでは146円から140円あたりまで5円以上下落し、2日後には145円辺りまで戻っているので、2日で下落分を8割方取り戻したことになる。

10月のケースでは152円から翌営業日の下値である146円弱まで6円ほど下落し、その日の内に150円近くまで戻っているので、こちらも6割ほどはすぐに戻している。その後の11月の下落はアメリカの金利低下によるもので、介入とは関係がない。

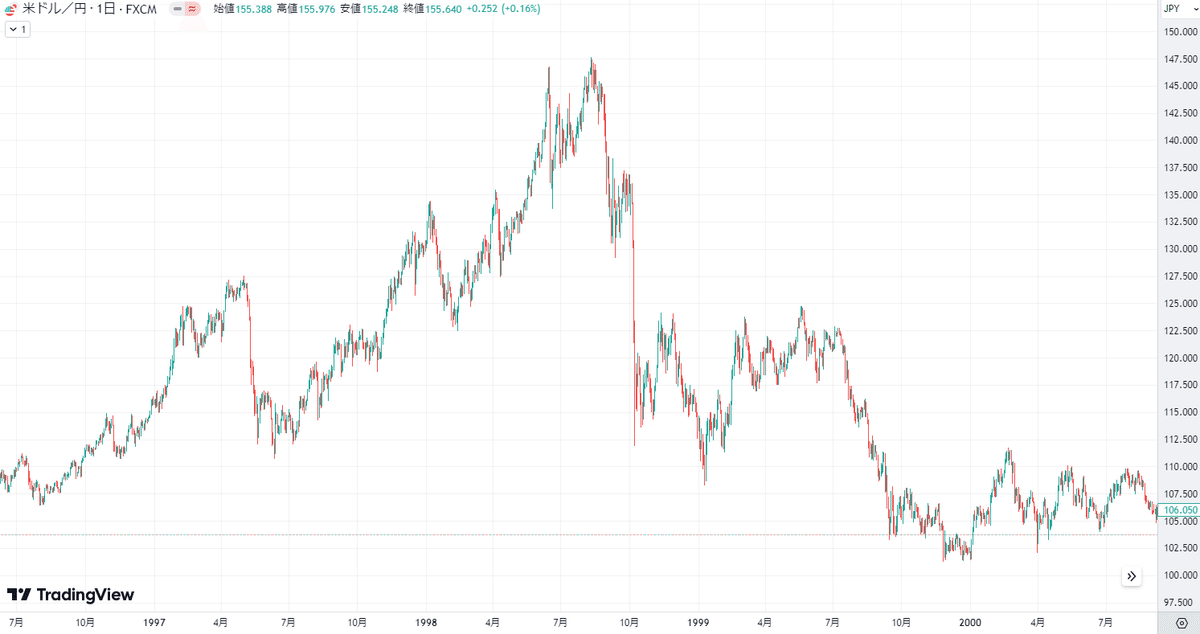

1998年の為替介入

ドル売り円買い介入でそれより前のものは1998年まで遡る。この年は4月9日と4月10日、6月17日に介入が行われている。

ドル円のチャートは次のようになっている。

まず4月だが、9日は上下にヒゲが伸びている日付、10日は下ヒゲが伸びた赤いロウソク足で、その日の底値が4月の底値になっている。

こちらも134円弱から128円弱まで6円下落し、数日後には132円まで戻っているので、数日で6割ほど戻したことになる。

6月17日は長さが一番長い赤いロウソク足の日である。その日の天井144円から136円まで8円分下落したが、その後1週間ほどで143円まで7円分戻しているので、下落分を8割方戻したことになる。

1997年の為替介入

その前は1997年の為替介入で、12月17日から19日まで3日間行われている。

だが12月17日にはドル円が大きく下落しているものの、18日と19日は効いておらずドル円は上昇している。

17日の下げ幅は132円弱から126円弱のおよそ6円で、数日後には131円弱まで戻しているので、このケースでも8割方下落分は取り戻されている。

結論

ということで、以上を纏めると為替介入は1日から3日ほどで行われ、下落幅は5円から8円程度だが、遅くとも1週間ほどの間にその下落分の6割から9割ほどは元に戻ってしまい、その後の動向は金利など為替相場を動かす元々の要因次第だということになる。

結局、為替介入は費用のわりに効果が薄いのである。はっきり言うが、為替介入がドル円の長期的な見通しを変えることはない。貴重な外貨準備(これも税金である)を消費して守られるのは財務相のメンツだけである。

円安を止められるかどうかは結局は日銀の金融政策次第なのだが、そちらはあまり期待できないだろう。理由は下の記事を読んでみてほしい。

今回の介入はどうなるか。以上の考察のように引き続きの介入の可能性は五分五分といったところだが、過去の事例を見れば何処まで下がるかが分かるので、日銀の為替介入はトレーダーにとっては餌場に過ぎないのである。

この記事が気に入ったらサポートをしてみませんか?