ハイドロポンプよりなみのりの方が強いに決まってんじゃん【プロスペクト理論】

「外すかもしれないハイドロポンプより命中率100%のなみのりの方が強い」

ポケモンをやっている時、こんな風に思ったことはないだろうか?

結局、ダメージの期待値においては僅かに勝る「ハイドロポンプ」より、命中率の安定している「なみのり」の方が優れているように感じる。

しかしながら「なみのり」を選択することは非合理的であって、勝てるトレーナーのするべきことではない。

一度でも「ポケモン」をやったことのある人なら、この一言で私が言いたいことの要旨が通じると思う。

これを読んでいるあなたは、トレードにおいて多くの人が負けてしまう原因のひとつに挙げられる「プロスペクト理論」というものをご存知だろうか?

トレードに関する記事を見ると、ちょっと気の利いた解説なら、必ずといっていいほど言及されている「プロスペクト理論」だが、正直どの解説もまったく実践的ではない。

多くの人が「プロスペクト理論という名前だけは知っている」状態に陥り、依然として負け続けている。(当該理論の原典である『ファスト&スロー』にはこの状態を説明した「自信過剰」という現象の項目さえあるのに…)

この非常に重要な人間心理の歪みについて解説するのがこの記事の目的である。

「ハイドロポンプ」の方が理論上は強い

ポケモン、正式名称「ポケットモンスター」は、 1996年(平成8年)任天堂が発売した大人気ゲームシリーズである。現在30歳くらいの人は男女関係なくドンピシャの世代ではないかと思う。もはや説明不要だと思うが、ポケモンを知らない人は、期待値と人間の認知の歪みを理解するためにも今すぐ買ってプレイする必要がある。

ポケモンにおける対戦では、自分と相手が交互に「技」を繰り出し、先にHP(体力)がゼロになった方が負ける。技にはそれぞれ固有の「威力」と「命中率」が設定されており、基本的に威力が高い技ほど命中率は低い傾向にある。

ハイドロポンプもなみのりもポケモンの技の一つだが、威力と命中率にほんの僅かな違いがある。

なみのり・・・・威力95 命中率100%

ハイドロポンプ・威力120 命中率80%

期待値で考えると、ダメージ倍率は、

なみのり・・・・・・95×100=95

ハイドロポンプ・・・120×80=96

なみのり(95)に対して、ハイドロポンプ(96)となるため、僅かにハイドロポンプが勝る。しかしながら、実際にゲームをしていると、5回に1回の頻度で技を外すハイドロポンプが頼りなく感じてしまい、確実にダメージを与えられるなみのりの方が使い勝手がいいように感じてしまうのだ。

結局、「期待値ではハイドロポンプの方が優れている」と理解しているにも関わらず、我々は「でも、なみのりの方がいい」と非合理的な選択をし続けてしまう。これは、正しくは「アレのパラドックス」といい、プロスペクト理論の基礎となった設問である。

多くのプロスペクト理論解説は不十分

プロスペクト理論とは、めちゃくちゃ単純化すると、「人間は利益を得る場合と損失を被る場合とでは行動選択が異なる」という理論である。

これは、ノーベル経済学賞を受賞した認知心理学者ダニエル・カーネマン氏の研究であり、行動経済学の分野のみならず、トレードの世界においては必修と言える超重要理論だ。仮にもトレードで勝ちたいと思うなら、最低限プロスペクト理論くらいは熟知していなければならない。

問題は、ネット上に転がっているプロスペクト理論の解説はおそらく『ファスト&スロー』すら読んだことのない連中が、誰かのネット記事を参考に二番煎じ三番煎じで再編集しただけのスカスカの文章だということだ。

繰り返しになるが、ネット記事でプロスペクト理論を調べてわかったつもりになるくらいなら、時間はかかるが原著を読んだ方が何億倍も役に立つ。(ちなみにプロスペクト理論が出てくるのは下巻の方である。)

「プロスペクト理論」で検索するとよく見る「あなたはコインを投げて…」という謎の実験を導入に始まる記事、これは大抵アテにならない。

厳密にいうと、プロスペクト理論は、トレードで負けてしまう理由に説明をつけたものであって、これを知ったからと言ってトレードで勝てるようにはならないからだ。

トレードで負ける理由

ほとんどの人がトレードで負けてしまうのには理由がある。トレードだけでなく、ほとんどの人がカジノで勝てない理由にも通じるが、「人間は合理的に選択することができないから」負けるのである。この事実を受け入れることが第一歩目だ。そして人間が合理的な選択をすることができないのは、進化(自然淘汰)の結果であって、別段おかしなことではない。

以下に理由を列挙するが、どれもダニエル・カーネマンの『ファスト&スロー』から抜粋したものなので、より正確に理解したい場合は原著を読むことをおすすめする。

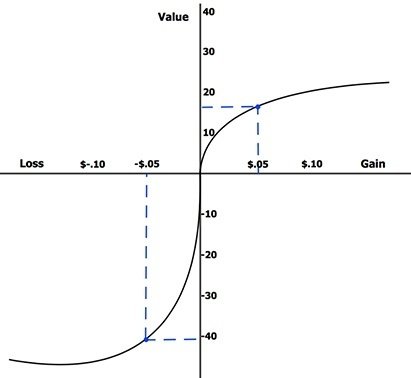

①決定加重

決定加重は、人間の「確率」と「その確率に対する評価」が乖離しているということを表している(下図参照)。

つまり、人間は数学的な確率を正確には認識できず、例えば、めったに起こらないことを過大に評価したり、ほぼ確実に起こることでも確率を過小に低く見積もったりする傾向がある。

大切なのは、確率が0%(絶対に起こらない)と100%(絶対に起こる)は正確に認識できるのに、両極の隣(1%と99%)になると、一気に確率の重み付けが狂い始める。

「1%しかない」はずなのに我々はその確率を約5.5倍も高く評価し、逆に「99%確実」であっても、体感的には9割前後の確実性しか感じられないというのが人間の本性なのである。これは認知の歪みではあるが、この事実を知ったところで直すことができない。

この表を見ただけでも最初の「ハイドロポンプとなみのり」の評価のズレが説明できてしまう。要するに「命中率80%」とは、体感では「60%程度」まで低く見積もられてしまうのだ。

②四分割パターン

これも同じことを別の角度から説明したものだが、人間の認知の歪みが明らかになっており、非常にわかりやすい。

言いたいことは以下の3点に集約される。

1.人間は確率を正確に評価することはできない

2.基本的に人間は損失を回避したい傾向がある

3.利得が絡んだ場合と損失が絡んだ場合では判断基準が異なる

この人間の認知の基本性質をわかりやすく表にすると、下図のようになる。(プロスペクト理論の四分割バターン)

図の通りだが、一覧にしてみると人間がいかに非合理的かがわかる。

リスク回避的になる場面とリスク追求的になる場面が損失か利得か、また確率が高いか低いかによって交差しているのもポイントである。

例えば、宝くじで1等や2等が当選する確率は天文学的に低いのに、多くの人がそれをわかっていながら毎年年末ジャンボを購入しているし、その一方で期待値においては勝るバカラのようなギャンブルを危険だと思って毛嫌いする。

また、株式投資をしている人であっても、生命保険に入って毎月当然のように保険会社に掛金を支払ってそれを無駄とも思っていない。(日本のような先進国において病気や怪我でお金が必要になることは非常に稀有なことであり、経済的には生命保険は非常にパフォーマンスの低い投資信託に過ぎない。)

重要なのが、上の2「損失を回避したい」という傾向(損失回避傾向)が、悪さをする場面が存在するということである。つまり、四分割図の右上のパターンである。

すなわち「損失が出ている(出そうな)場合、人間はリスク追求的になる」という性質である。これがトレードにおいてはマイナスに作用するのだ。人間は、非常に高い確率で損失が出そうな場合には、”損失を回避できるかもしれない僅かな可能性”に賭けてイチかバチかの勝負を挑んでしまう。

損失が出ているのに、「もしかしたら反転するかもしれない」と損切りできずに含み損を放置したり、下落トレンドは誰の目にも明らかなのに「サポートラインで支えられて一気にトレンド転換するかもしれない」と信じてナンピンし一発逆転を狙ったり…冷静に振り返ると非常に起こる可能性の低い賭けに果敢に挑戦して、かえって傷口を広げてしまうものだ。

これは、確率評価を決定加重によって誤って認識してしまうからである。仮に、損失の確率が99%であっても体感としては91%くらいに低く感じられる一方で、損失が回避できる確率が1%しかなかったとしても我々の評価としては5.5%くらい可能性があるかのように錯覚してしまうのだ。これがトレードにおいては、損切りできずにズルズル含み損を拡大させてしうまう元凶なのである。

③サミュエルソン問題

これが今回の「ハイドロポンプかなみのりか」の問題提起の答えでもある。

経済学者のポール・サミュエルソンが友人に「勝てば200ドル貰えるが、負けたら100ドル払う賭けをやるか?」という問題を出したところ、サミュエルソンの友人が「その賭けを100回勝負にしてくれるならやる」と答えたという逸話がある。

本来、サミュエルソンが提示した「勝てば200ドル貰えるが、負けたら100ドル払う賭け」はリスク・リワードが2:1の破格の条件である。こんなうまい話に乗らないのは経済合理的ではない。しかし、大抵の人間はフラットな状態では利得よりも損失を嫌うため、有利な条件を提示されてもギャンブルを断ってしまう(損失回避傾向)。

ただ、「損失回避傾向を持つ人間であっても、試行回数を多くしてくれると確約があれば、期待値の有利な選択ができる」というのが、このサミュエルソン問題の中核である。(そしてこれは合理的ではない!)

本来なら、有利な賭けは、1回だけでも絶対的に有利であるはずなのに、人間は万が一の損失を恐れてその有利な条件を棒に振ってしまう(ハイドロポンプを選べない)。

この理由は、プロスペクト理論の有名な図によっても紹介されているが、人間は損失の心理的価値を利得の2倍近く重く感じるからに他ならない。

だが、独立した試行に対しても、このように損失を過剰に恐れてトレードをしていれば、有利な条件であっても物怖じしてしまい、いずれ確率の収斂によって退場に追い込まれるのは当たり前である。

「人間は合理的な生き物だ」と信じている人は、一生トレードでは勝てないし、ギャンブルもすべきではない。人間は単に太古の昔から生存に適した選択をし続けてきた。確実な利得を好み不確実な損失を嫌う(そして僅かな可能性にも挑戦し、ピンチの時には一発逆転に賭ける稀有な)種だけが生き残って今日まで繁栄してきたに過ぎない。

人類の歴史の中にトレードのような純粋な意味での数学的な期待値だけが問題になる活動は存在しなかった。だから標準的な人間は絶対にトレードでは勝てないのである。

損失回避傾向は克服すべき本能なのか?

「バルサラの破産確率表」の見方の誤り

ところが、ここから先が問題なのだ。本当にプロスペクト理論を踏まえて、損失の可能性があっても期待値で有利な条件であれば積極的にリスクを取っていくことがトレードで勝つことに繋がるのか?

結論を先に書くと、私はそうは思わない。

あくまでもプロスペクト理論、つまり人間の損失回避傾向は人類の進化の果てに我々に残った性質である。自然淘汰の結果、環境の変化や予期せぬ災害、数多の不確実性を乗り越えて生物が自己の遺伝子を後世に残すために培った生存本能、これがトレードにおいても本当に足枷になるのだろうか?

損小利大でも破産する

多くのネット上のクソ記事で紹介されているバルサラの破産確率表の見方の誤りは、破産確率表を「自分のトレードのリスク・リワードを知るために用いるものと捉えている」ことだ。そして「損小利大を推奨している」ということだ。結論がこの2点に集約されている記事はマジで役に立たない。

「破産確率は1%以下が理想です」

「損小利大の構造を作りましょう」

「あなたの勝率が○○%なら損益率は△△くらい必要です」

そうではない。

ここから先は

¥ 250

この記事が気に入ったらサポートをしてみませんか?