消費税とは!? part2

消費税がかかっていないものを見つけることは難しいですよね。

今回は、基本的な「消費税がかかるもの」「消費税がかからないもの」を解説します。

●消費税がかかるもの

消費税の対象となるもの

→ 国内において事業者が事業として行う、資産の譲渡、貸付、役務の提供

□ 国内において

国内で行われる取引について課税される。

□ 事業者が事業として

" 事業者 "→ 事業を営んでいる者

ex.株式会社,法人,個人商店,個人事業主...

Q.お祝い金などは

→ 事業として行っていないので、消費税の対象とはならない

□ 資産の譲渡

" 資産の譲渡 "→資産を他の者に譲り渡すこと

ex.商品の販売(*消費税のかからない取引は、一部の非課税取引除いてなし)

□ 資産の貸付

事務所の賃貸借や自動車のレンタルなど賃貸料を受け取る一般の資産の貸付けだけでなく、資産に係る権利の設定のほか他人に資産を使用させる一切の行為を含むものとされている。

□ 役務の提供

" 役務の提供 " → ものを介入させないサービス提供(*一部非課税あり)

ex.運送,通信,飲食,土木工事,弁護士,税理士,スポーツ選手などの専門知識,技能に基づくサービス

●消費税がかからないもの

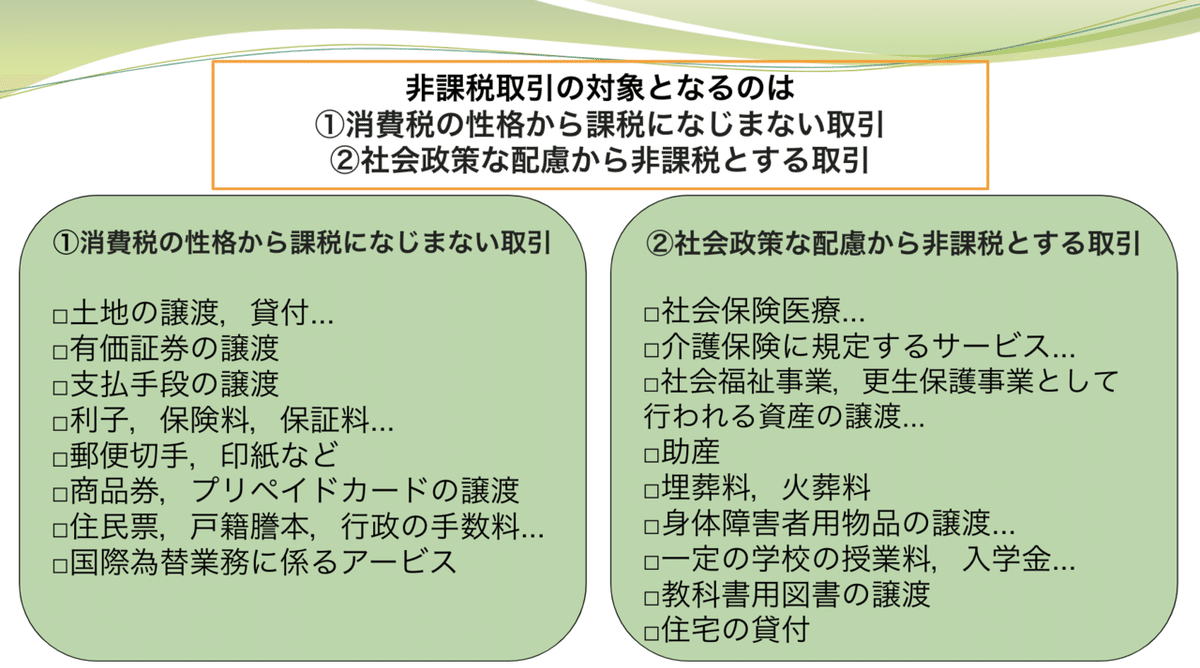

消費税がかからない取引→ " 非課税取引 "

非課税取引は大きく2つ

①消費税の性格から課税になじまない取引

→ 消費されてなくならないもの

ex.土地の譲歩

②社会政策な配慮から非課税とする取引

→ 日常生活の中で特に基本的な活動社会的弱者に対する配慮からのもの

ex.出産,死亡,病気,介護,福祉,教育,住宅の貸付...

●参考文献

この記事が気に入ったらサポートをしてみませんか?