会社に求められるのは、手厚すぎる保障ではなく従業員の可処分〇〇を増やすこと

日本にはおよそ1万2千社ほどの大企業があるそうです。

大企業の特徴の一つに保障が手厚いことがあります。

これまで多様性の観点から就業規則を見てきましたが、本エントリではこの保障を取り上げます。ムズカシイ...

保障とはなにか

保障、と聞いてみなさんは何を思い浮かべるでしょうか。

社会保障(医療、年金、介護)や、民間保険(生命保険、医療保険、年金保険)など、関連ワードはいくつもありますよね。

ライフネット生命創業者の岩瀬氏が執筆した「生命保険のカラクリ」という本(超絶オススメ!)を抜粋すると、

「保障」と「貯蓄」は、相異なる性格をもっている。保障は、死亡保障のように、発生確率は低くとも、起こってしまうと経済的損失が大きい「万が一の事態」に対して備えるものであるのに対して、貯蓄は起こる確率が高い、将来の出費(住宅の購入、子どもの教育費、老後の生活費)に備えるものである。また、保障は保険に加入した時点から、保険金満額の保障を受けることができるので、現時点では十分な備えをもたない人が「時間を買う」ために入るもの、と言い換えることもできる。

とのことです。

この本の中では、保険ビジネスの難しさや社会的意義に加えて、なぜ保険が必要でないのか(どんな人には必要ないのか)、保険会社がこれまで行ってきた悪行とその仕組、などが書かれています。

これを一冊読めば、身の丈にあった保険を選定することができるのでおすすめです。

この本の中でも再三言われていることですが、民間保険は公的保険(社会保障)の補完です。

最近、金融庁が保険会社に対して、ちゃんと販売の際に社会保障の説明をするように!民間保険は公的保険(社会保障)の補完なのだから!という指針を出そうとしているという記事を見かけました。

いいことですよね。

まあ、自分でしっかり勉強していない本人も悪いのかもしれませんが、保険のプロに脅かされたら多少大袈裟になったとしても余分に保険をかけてしまう気持ちも分からなくはない。

でも、金融庁が指摘できないところで、これと同じことをしてしまっている、もしくは、これよりもずっとひどいことをしているかもしれないところがあるのです。

それが、就業規則です。

どういうことか?

あなたの企業では、私傷病による欠勤、休職中に給料は支払われますか?

大企業の中には、いやむしろ多分ほとんどの大企業が、欠勤時や休職時にも給料の何割かがもらえる、という規則になっていると思います。

すごいですよね。休んでいても給料がもらえるって。

タダでこのような制度を作っているわけではもちろんありません。なので、ご自身の会社にこのような制度がなくてもがっかりする必要はありません。

むしろ、喜んでいいと思います。

なぜなら、この制度は、従業員から薄くお金を徴収して、万が一のことが起きた一部の従業員に支給するという、まさに保険の仕組みで成り立っているからです。

給与明細にそんな項目は書かれていない?

それもそのはず。給与原資を設定する前に、保障のための原資に分配しているからです。

みなさんはこんな制度のある会社に行きたいと思いますか?

私は思いません。

理由は三つあります。

理由その1:保険商品として魅力がない

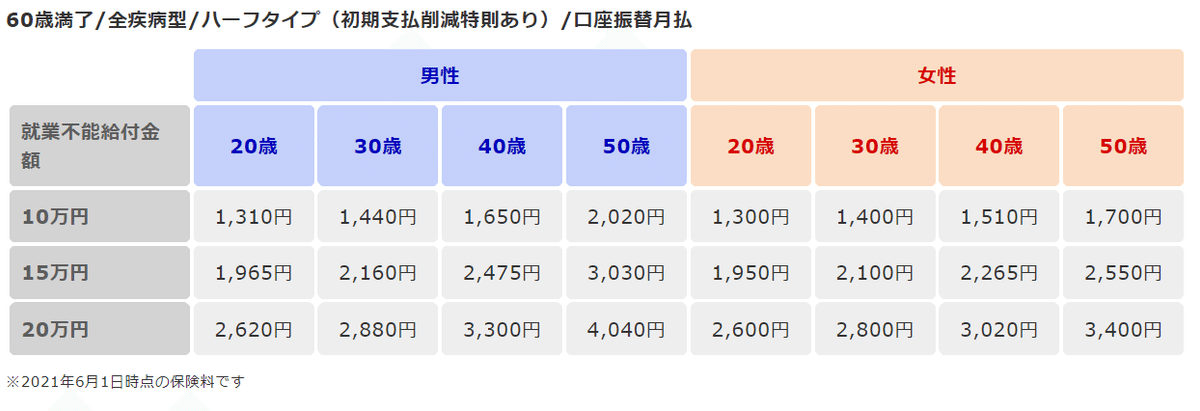

病気やケガによって働けなくなったときにお金がもらえるようにするには、民間の保険会社も販売している就業不能保険というものがあります。

その名の通り、入院したり、障害を持ったりして働けなくなったときには、毎月X万円がY年間振り込まれる、というものです。

この保険の特徴は、加入してから保険事故が発生するまでの期間が短ければ短いほど、もらえる保険金の総額が高くなることです。

じゃないと入る意味ないですもんね。

△SBI生命HPから転載 満了は60歳到達時点△

一方、企業が提供する保障は、労に報いるために、得てして勤続年数に応じて手厚くなっていきます。

入社して間もない人は休みながら給料をもらえる期間が短く、長く働いている人はその分長く休職中にも給料がもらえる、という具合に。

さっきの民間保険と真逆ですよね。

果たして、勤続年数に応じて手厚くなる就業不能保険にあなたは加入すべきでしょうか。

理由その2:そもそもそんな保障は必要ない人が多い

病気やケガで働けなくなったときには、「会社から給料が出ない人」は、健康保険もしくは労災保険から補償が出ます。

期間は1年半で、金額は賃金の60%です。

障害が残った場合は、その程度によって障害年金や障害厚生年金が支給されます。

△ナビナビ保険HPより転載△

公的保障だけでなく、親や祖父祖母からのサポートを期待できる人もいるでしょう。

そもそも、自分がこれまで稼いだお金だけでなく、相続で蓄積された資産を運用している人も相当数おり、それらの人にとっては働けなくなるリスクは相対的に小さくなります。

対して怖くないリスクのために保険をかけるのは、他に使えるはずだったお金をドブに捨てるようなものです。

あなたの周りに、保険をかけすぎて返って貧乏になってしまっている人はいませんか?

保障とは、

発生確率は低くとも、起こってしまうと経済的損失が大きい「万が一の事態」に対して備えるもの

です。

あなたの会社に勤める人は、全員その保障を必要としているのでしょうか。

理由その3:会社にとっての大きなリスクになる

保険の仕組みは、相当規模が大きくないと成り立たないです。

例えば生命保険(死亡保障)は、これまで蓄積された膨大なデータから、加入者の年齢、性別、生活習慣、身長体重、既往歴、職業などから保険事故(死亡)のリスクを計算して、保険料を算出しています。

この計算が少しでも間違えれば、加入者にとって不利になったり、保険会社にとって不利になったりするため、アクチュアリーという国内で最高難度の資格を保有している人にしか許されていません。

さらに、加入者が十分な人数いなければ、正確に計算出来ていたとしても確率は収束しません。(大数の法則とも言われます)

はたして、あなたの会社の就業規則はアクチュアリーがリスクを十分に計算した上で作られ、大数の法則で確率が収束するほど大規模な人数が対象となっているのでしょうか。

そうでなければ、会社の業績を大きく左右する事件や事故がいつ起きてもおかしくないでしょう。

昨今、台風や長雨による大規模災害が多発したり、新型コロナの感染爆発によって、それらを対象とした保険を販売していた保険会社が大きな損失を受けています。

保険のプロが設計した商品でさえ、このようなリスクがあるのです。

△MONEY PLUS HPから転載△

大企業は首都圏に集積していますが、これから首都直下型地震、富士山の噴火、東日本大震災の大規模余震などが確実に来ます。

手厚すぎる保障をしている会社は、直接的な損害に加えて、多額の保障に悩まされることになるでしょう。

では、どうすればよいのか

餅は餅屋。保障は国や保険会社に任せましょう。

いち企業が手を出す必要はなく、下手に手を出すと大やけどします。

会社がやるべきは、社会保障について十分に学ぶ機会を提供することです。

社会保障とは、医療、介護、年金のことです。

万が一のときに、健康保険から何が支給されるのか、国民年金と厚生年金の対象となる障害や死亡はどんなものか、労災保険や雇用保険、労働基準法ではどんな保障が企業に義務付けられているのか、など、学ぶべき項目は多岐に渡ります。

うちの会社では、入社研修で社会保障について学んでもらいます。

会社は、従業員が人間的な生活を送るために十分な賃金を支払う義務があると考えていますが、社会保障や民間保険の知識が不足していたら、リスクに見合わない保険に加入したり、反対に過度にリスクを取りすぎたりします。

それは例えるなら、穴の空いたバケツに一生懸命水をいれているようなものです。

まずは、穴をふさぎましょう。

次に、就業規則の中で法律で決められている保障にあたる部分を、十分に理解してもらうまで説明します。

有給休暇、産前産後休暇、育児休業、介護休業など、労働基準法や育児介護休業法などで義務付けられている保障に、企業が独自に追加しているものがあれば、無駄な保険に加入しないよう理解してもらう必要があります。

それでもリスクの方が高くなる人がいれば、民間保険への加入を検討すれば良いのです。

最後に、これからの会社のあるべき姿は、従業員の可処分〇〇を最大化することだと思います。

可処分所得、可処分時間、可処分精神。

人は、仕事のためだけに生きているのではありません。

そして、お金や時間や精神の使い道は、千差万別で多様性に溢れるものです。

会社は、従業員に豊かな人生を送ってもらえるよう、可能な限り可処分〇〇を大きくする努力をすべきなのだと思います。

最後まで読んでいただき、ありがとうございました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?