【元行員が語る住宅ローン】考え方次第?「元利均等返済」と「元金均等返済」どちらがオトク?

人生3大支出といわれる「住宅費」「教育費」「老後生活費」。

今回はその中でも「住宅費」について私の見解を解説します。

なお、考え方は色々とありますので、あくまで個人的な意見としてお気軽に読んでくださいね!

まずは私のプロフィール

これまで福岡市内のとある金融機関2行で多くの方へ住宅ローンのご案内をしてきました。

自信を持ってご案内できるよう、独学でFP2級、宅地建物取引士(宅建)、競売不動産取扱主任者…と関係しそうな資格をとりました。でも資格取得より何より、様々なお客さまとお話しすることで、どのように住宅ローンを選ぶべきか、気を付けるべきことは何かを学んできたように思います。ここではその経験をおすそ分けできればと思います。

私自身も15年前に住宅ローンを組みました。

戸建より断然マンション派の私は、「どこのエリアで買おうかなぁ!」「何階を買おうかなぁ」「眺望はどうだろう!」「間取りはどうしよう!」とワクワクしたことを今でも思い出します。

ただ、いざ具体的な話となるとお金周りの準備、選択が必要になってきます。(急にシビアな雰囲気になったこともはっきりと覚えています…)

金融機関に勤めていましたので、自分が勤めている銀行で住宅ローンは組もうかな(他の選択肢はないようなものでしたが笑)と、幸か不幸か「どの銀行で住宅ローンを契約するか」の選択はしなくてよかったものの、その後も様々な選択を迫られます。

今回はそのうちのひとつ。

「住宅ローンの返済方法」について解説していきます!

そもそも住宅ローンの返済額の内訳は?

そもそも住宅ローンを契約し、分割して返済する金額は、単に住宅等を購入するために借りたお金だけではありません。当然ながら銀行へ「大金を貸してくれてありがとう」と、利息を付けて返済をしていくことになります。

つまり、住宅ローンの返済額の内訳は「借りたお金(元金)」と「利息」。

元金と利息を合算したものを分割して返済することになります。

(その他契約内容や銀行により、保証会社保証料や事務手数料、団信保険料などが含まれる場合がありますが、今回は割愛します。)

返済方法はおおきく2つ!

住宅ローンの返済方法はおおきく2つあり、多くの金融機関ではどちらかを選ぶことが可能です。

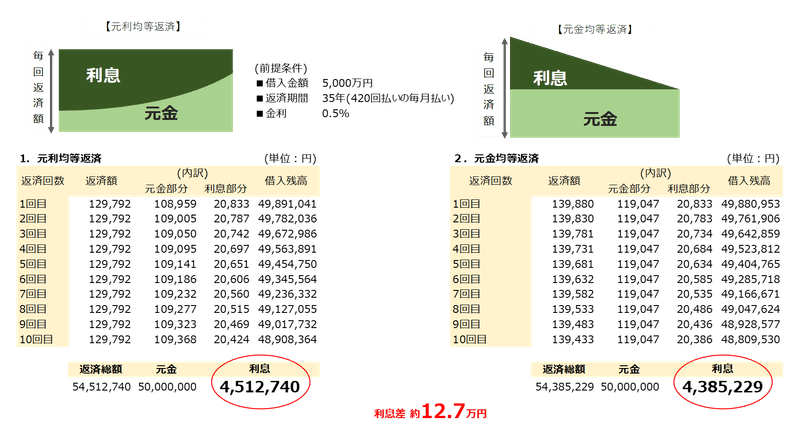

1.元利均等返済

「元利均等返済」は毎回の返済額が一定となるような返済方法です。

毎回の返済金額は一定ですが、その内訳は異なります。

初めの方は利息が多くを占め、その後、元金の割合が増えていきます。

2.元金均等返済

「元金均等返済」は毎回の返済額のうち、「元金(借りたお金)」部分が一定となるような返済方法です。

一定なのは「元金(借りたお金)」の部分であるため、そこに利息が追加されます。よって毎回の返済額は初めは大きく、徐々に少なくなります。

銀行へ支払う利息総額は異なるの?

銀行によって金利(利息)が異なることはご存じという方は多いと思います。

一方で、同じ金利でも返済方法によって銀行へ払うトータルの利息額は異なるのでしょうか?

せっかくなら支払う利息はなるべく少ない方が良いですよね?

結論から言うと、返済方法によって利息額は異なります。これは利息額がどのように決まるか、計算式がわかれば一目瞭然です。

毎回払う利息額の決まり方

毎回銀行へ支払う利息額は以下の式で決まります。

もちろん、初回、最終回の返済額、また金利が変わった時などはもう少し細かい計算が行われますが、ほぼ上記の掛け算で算出できます。

つまり単純な掛け算ですので、【その時の借入残高】または【金利】のどちらかの数字が小さくなることで、答えとなる【利息】を小さくすることが可能になります。

だから繰上返済はオトクになる。(いつか解説しますね)

もう一度返済方法の図を見てみましょう

毎回返済するたびに、その時の元金残高に金利をかけるため、初めは元金の減りが悪い元利均等返済だと、元金均等返済に比べ毎回払う利息額が大きくなります。

よって、同じ金利、返済期間であれば、トータルで支払う利息額は「元金均等返済」の方がオトクになります。

実際はみんな元金均等返済にしているのか?

ここまでは計算上、どちらがオトクかについて解説しました。では実際にお客さまへ元金均等返済をお勧めしていたか?回答は「NO」です。

これは銀行の立場で「儲かるために・・・」という理由ではありません。

お客さまにとって「元利均等返済」の方がオトクになる方法があるからです。

もちろんお客さまごとにライフプランが異なりますので、必ずお勧めするわけでもありませんが、返済方法を悩まれている方へ以下の説明をすると99%のお客さまが元利均等返済を選択されました。

それでも元利均等返済がオトクになるのはこれが理由だ!

銀行員だからという立場を無視してお話しします!

(ジュース1本分で続きを見てみませんか??👀💫)

ここから先は

¥ 100

あたたかい応援をお待ちしています‼︎いただいたサポートは活動費に使わせていただきます。