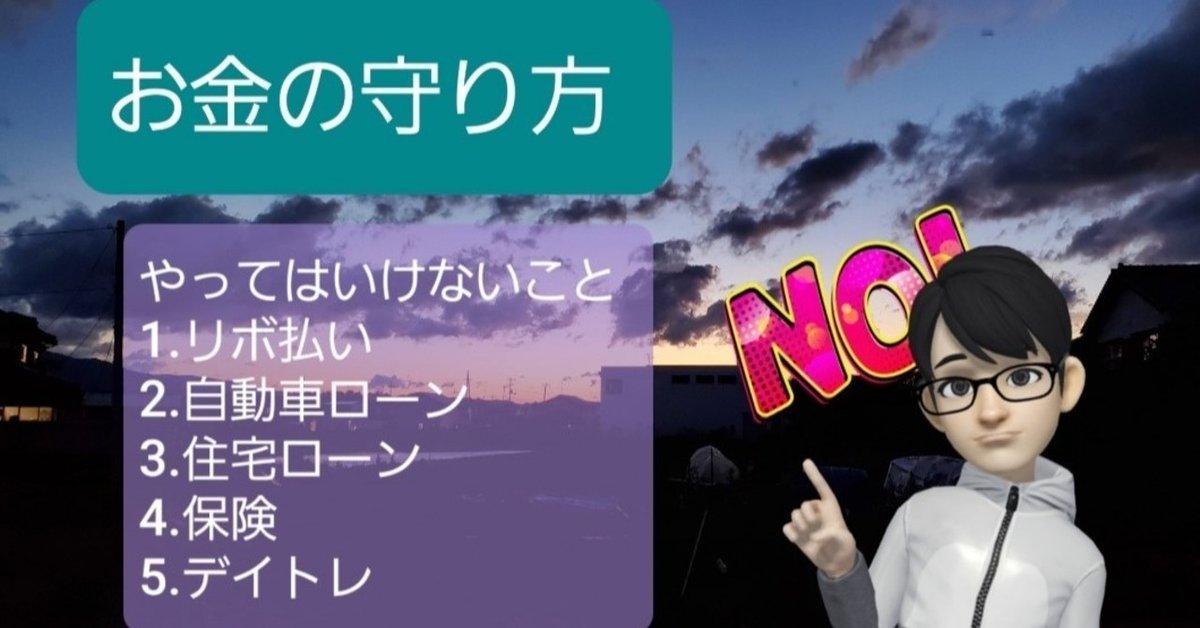

お金の守り方

こんにちはNAGOです。

今日はお金の守り方についてお話したいと思います。

中田敦彦のYouTube大学大学に出てくるお金の守り方を見て、自分の考えも入れながら書きたいと思います。

1.やってはいけないこと

お金を増やそうとみんなが思っていると思います。投資で増やすことも大切です。でも、増やすだけでは無く出費に目を向けることで、お金を増やすのと同じ効果があるのです。バビロン大富豪の教えにでてくる。

「収入の10分の1を貯金し残りの9割で叶えられない欲望を諦めなさい。」

借金しないと叶わない欲望は諦める。

これが重要になります。

生活が破綻した人って実は

お金が増えなかった人ではなく

お金が払えなかった人なんです。

凄く稼いでる人が自己破産する。

収入と出費とのバランスが崩れたとき

破産するんです。

お金をどれだけ稼いでいるかは幸福のポイントではありません。

いっぱい使わないことが大切なのです。

皆さん気を付けてください。一体何にお金が奪われているか考えましょう。

借金 税金 手数料

この3つ気を付けてください。あなたの財産を奪っていきますよ。

ただし、借金に見えない形でそっと近づき、いつの間にかお金を多く取っていくのです。

皆さんのお金、狙われていますよ。

① リボ払い

人生で一番やってはいけない第一位です。なぜそんな風に言われるのか?

一定額で毎月返していく方式ですが・・。

100万円のロレックス。100万円は払えないよと言ってるとリボ払いで1ヶ月3,000円で購入できます。買いましょう。

地獄行きです。

リボ払いなんと年利15% 今までのお金の話を読んでいただけば解ると思いますが、投資で15%稼ぐって相当なことです。

年利15%=ヤミ金レベルです。それが当たり前に

「リボ払いしますか?にこ♥。」

しちゃ駄目。

しかも単利では無く複利で借金するんですよ。恐怖でしか無い。

実は悪魔の契約だったのです。

もし、3,000円を毎月返すと返済回数144回

総支払額、1,569,930円

596,630円が手数料。

まず144回って12年間毎月払います。

そしてこの手数料・・。

もう鴨がネギしょってだしに使ってフルコース。

そんな感じ。

辞めましょう。

② 自動車ローン

自動車ローンの年利は2%

おー。りぼ払いを聞いた後だと安く感じる。

でも、自動車の購入には別の問題があるんです。

自動車税、重量税、車検、駐車場料金、ガソリン代、保険代

維持するだけで、もの凄いお金が掛かります。車を購入するってことはお金が無くなるってことです。なご家は田舎のため車は必要です。ですが維持費の安い軽自動車にして車を1台のみにしています。でも結構掛かります。田舎の生活費はあまり掛からないと思っている人多いかもしれませんが田舎は車は絶対必要になります。車を購入するだけでグンと生活費は増えるのです。

たまにしか乗らない。そんな人はカーシェアリングなんて素敵やん♥

近い未来には5Gによって自動運転技術が加速して行きます。そうなると車は「買う時代から借りる時代へ」確実にシフトチェンジしていきます。今のうちからカーシェアに目を向けてみてはどうでしょうか?

③ 住宅ローン

賃貸でアパート借りてお金を払うより家を買って払いきれば、自分の物になる。お金も家賃よりお安くなっています。

「家買う。」・・。ちょっとまって!!

実はよく見ると金利が変動金利となっている場合があります。10年以降は変動金利です。もしかしたら支払い額がかなり高くなる可能性があります。固定金利も実際には長期に複利で借金をさせているのです。もし購入する場合は手数料でいくら払わなければならないかちゃんと聞きましょう。変動金利が変わった場合実は、購入金額の倍が手数料なんてことが将来あるかもしれません。金利がいつまでも低いと決めつけるのは危険です。

車も、家もですが購入したその瞬間に資産価値は半分になります。これは本当です。

その瞬間に資産価格とのバランスは崩れ、負債超過になります。

半分の価値しかないのに倍の金額を30年かけてコツコツ返す。こうやって自分が意識しないうちに借金地獄に落ちていくのです。しかも・・。

30年借金して払って、その後に残った家は資産になっているのでしょうか?。もしかしたら誰も住みたくない、売れないただの負債になっているかもしれません。

④ 保険(貯蓄型)

・・・・。

はい!!。自分も入ってます。

でも残念ながら、良くないようです。

掛け捨てではない貯蓄もできるんです。実は手数料を結構取られるのです。そして解約時期が合わないと120%で戻ってくる予定が80%まで金額が下がります。もったいないので辞めましょう。

普通に投資信託で良いと思います。

⑤ デイトレード

投資では無く投機です。そして買うとき手数料、売るときも手数料。証券会社は手数料を取りにきます。

これらは名前を変えた借金なのです。

2.やらなきゃいけない

① 支出の把握

一回書いてみてください。何買って、何食べて、何飲んで。

まず、固定費に注目しましょう。スマホ代そんなに必要ですか?課金してて大丈夫?。そもそもアパートにそんなお金必要ですか?。探せば色々見つかるはずです。

身の丈に合った生活をしましょう。

この話はバビロン大富豪の教えの欲望に優先順位を付けよ。

と同じことを言っています。

借金しなければ買えない物は諦めましょう。キャッシュで買える物のみ買いましょう。

② 先取り預金

給料の10%を自動引き落としにしてください。

この話はお金のことが書いてある、どの書籍でも書いてあります。またかよって思うでしょうがバビロン大富豪の教えにもまったく同じことが書かれています。何年たっても色あせない鉄板の方法なのです。

給料の3ヶ月を貯金しましょう。

それ以上を貯めても死紙(しにがみ)になってしまいます。

3.増やそう

給料の3ヶ月分以上貯まったら投資しましょう。投資ですよ。投機ではないですよ。

デイトレで一発逆転♥は駄目です。

① ネット証券

長期投資をしましょう。ネット証券にしましょう。窓口に行ってしまうと銀行に取っての利益のある証券を紹介してきます。お客様のためを考えないのです。ネット証券にしましょう。自分は十分に鴨にされました。

購入はインディスクファンドを購入しましょう。アクティブは絶対購入しないでください。手数料が3%なんてことざらです。それなのにインディスクファンドより勝率が悪い。購入する意味が見当たらない・・。

投資信託も良いですがYouTubeの高橋だんお勧めのETFもお勧めです。投資信託ににていますが上場しているため株のようにすぐに買える、すぐに売れる。自分も凄く気になっています。勉強しなくては。

② 積立投資

積立投資しましょう。一気に購入するのは辞めましょう。時間もわけることでリスクも分散されます。ドルコス平均法で行きましょう。

最後に

借金は避けましょう。借金の複利は最悪です。全力で逃げましょう。そして複利でお金を貸しましょう。焦らなくて良いんです。

ゆっくりとお金持ちになりましょう。

複利を制する者は人生を制す

ではまた!!

この記事が気に入ったらサポートをしてみませんか?