ベンチャーキャピタリスト名ブログを読む:べき乗則(Power Law)には逆らえないby Fred Wilson

ベンチャーキャピタルの世界には、冪乗則(Power Law)と言う概念がある。これは、ベンチャーキャピタルファンドの価値を測ると、ポートフォリオの中で最も企業価値の高い会社数社が、ファンド価値の半分以上を占めているという原理。

2021年11月に投稿されたUnion Square VenturesのFred Wilson氏の以下の投稿は上述のべき乗則(Power Law)に関するものであり、市況がどんな状況であろうがベンチャー投資におけるべき乗則は不変である、という強いメッセージが伝わってくる内容だった。

2021年11月当時はコロナ禍後のテックバブルの真っ只中。奇しくもこの投稿の直後、米国株式市場は下落局面に入り、テックバブルに踊っていたベンチャーキャピタルたちの多くが急に冷や水を浴びせられる展開となり、そのまま市況は大きく回復することなく現在に至っている。以下、概要の和訳である。

(参考和訳)

最近、ポストマネーバリュエーションが1億米ドル前後(約140億円)の値をつけるシード・ラウンドでの資金調達をかなり目にするが、この傾向に懸念を抱いている。

シード・ステージとは、良いチームとアイデアを持ってはいるものの、プロダクトマーケとフィットが未達で市場参入方法もまだ未実証の段階のスタートアップに対し、ファイナンスを行う段階である。

①まだスタートアップのビジネスモデルが確立されていない段階での投資となるため、シード段階での投資は失敗に終わる可能性が非常に高い。私の経験では、シード段階での投資の約半分は完全に失敗する。

②また、シードステージで投資を行なった投資家の持分は、Exitまでの間に約2/3希薄化される。つまり、シードステージで20%の持分を確保したとしても、その後他の投資家による第三者割当増資等が行われることで、Exit時にその持分は約6.6%まで下がってしまう。

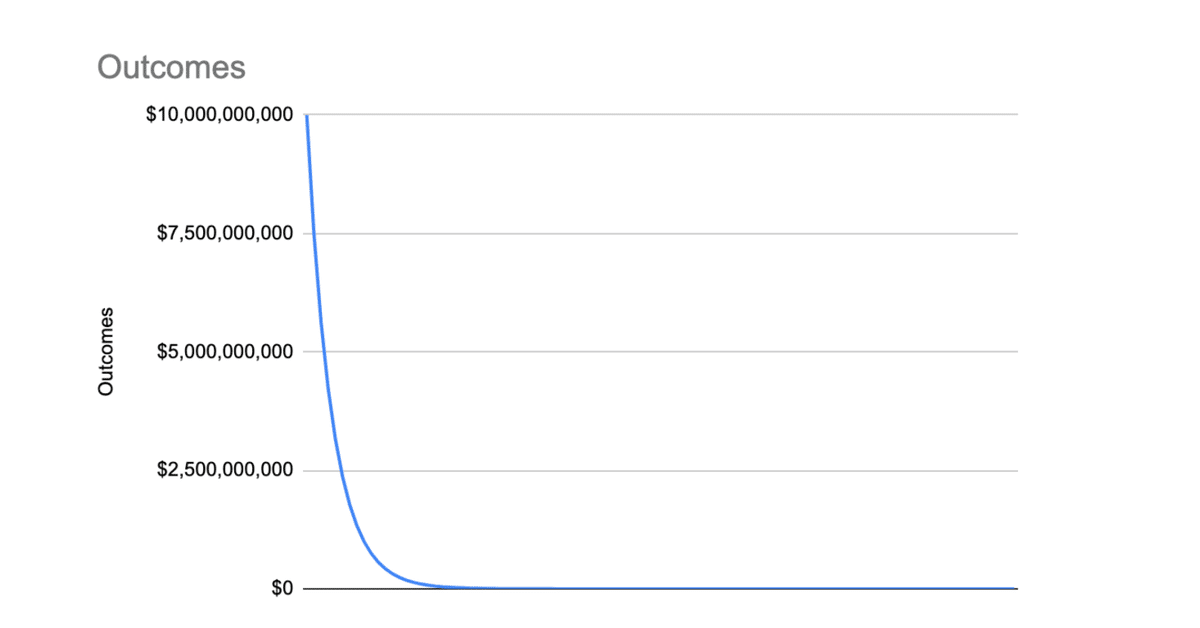

③そして、アーリーステージでの投資を行ういかなるベンチャーキャピタルにおいても、「べき乗則」が存在する。

以上①から③までを踏まえるとどんな結果が待っているか、以下前提条件を元に算出してみた。

ファンドサイズ:$100,000,000

投資件数:100件

投資先のバリュエーション(ポストマネー): $100,000,000

投資額 :$1,000,000

持分比率: 1.00%

投資時点からExitまでの平均希薄化率 :66.67%

投資先のうち、最もパフォーマンスの良い投資先起業の評価額: $100,000,000,000

べき乗数 0.75

(グラフの元となるGoogle Spreadsheetはこちら)

以上の前提に立てば、1億ドルのシード・ファンドが評価額(ポストマネー)1億ドルに対して1百万ドルずつ、100件に投資を行う場合、トータルでの投資倍率(グロス)は約1.33倍となり、ほとんどパフォーマンスを上げられないことになる(注:おおよそのベンチャーキャピタルの投資倍率は10年間で約2.0倍から4.0倍くらいになるので、1.3倍というのは相当低パフォーマンスのベンチャーキャピタルです)。

「これはただの机上の空論だ。この数字は前提条件の置き方次第でいかようにも変わりうるじゃないか」と思われる方も多いだろう。

もし、100件の投資案件のうち、トップ・パフォーマンスの投資案件が最終的に1,000億ドル(約14兆円)の価値があると考えるなら、数字は大きく変わる。グロスの投資倍率(マネジメントフィーとキャリー控除前の倍率)は1.3倍のではなく13倍となる。

シード投資時点からExitに至るまでの持分の希薄化がどの程度か、も重要な要素である。持分の希薄化が50%に過ぎず、100件の投資案件のうちトップ・パフォーマンスの投資案件が100億ドル(約1兆4000億円)の価値を持つと考えるなら、グロスの投資倍率は約2倍となる。

時価総額が1,000億ドルを超えるような企業は世界に数百社しかなく、そのうちのおよそ4分の1が過去30年間にベンチャー・キャピタルの投資先から出てきたものである。つまり、実現する可能性はあるが、その可能性は非常に低いということだ。Union Square Venturesは、20年近くにわたりVCファンドの中で最も高い実績を上げてきたが、投資先が1000億ドル(約14兆円)以上の価値を持つようになったことは一度もない。これは非常に高いハードルであり、ポートフォリオに期待するには高すぎる。

1億ドル規模のシード・ラウンドを目にする機会が増えている現在、投資家は何を期待しているのだろうか?評価額1,000億ドルの投資先が多く出てくることだろうか。想定よりも少ない希薄化だろうか。それともべき乗則の前提が違う、ということだろうか。これらはいずれも期待しない方がいい。

ベンチャーキャピタル投資先のExit時の評価額は過去10年間で大幅に上昇し、同時に初回投資時の評価額(エントリーバリュー)も上昇している。一方、シードステージ時点からExitまでの希薄化率およびアーリーステージ投資におけるべき乗則は過去10年間で変わっていない。

評価額1,000億ドルの投資先が多く出てくることも高望みしない方が良い。2010年1月1日から2019年12月31日の期間、166のテック企業が上場したが、1,000億ドル超の評価額をつけた企業は6社(Tesla、Meta、Shopify、ServiceNow、Teams、Square)のみである。

Some historical context on @fredwilson's latest.

— Joe Flaherty – Venture Capital Scribe (@josephflaherty) November 15, 2021

Between 1/1/2010 - 12/31/2019, 166 tech startups went public.

Here's where their valuations sit now:

2 = $1T+ (TSLA/FB)

4 = $100B+ (SHOP/NOW/TEAM/SQ)

48 = $10B+

35 = <$1B

Median = $4.4B

Deploy wisely!https://t.co/6levc7OkXd

アーリーステージ投資における失敗率は非常に高く、べき乗曲線は非常に急である。もし投資先のうちで最もパフォーマンスの高い投資先について、Exitに至るまでに大幅な持分の希薄化が発生し、結果として投資資金を回収できないようなことがあれば、そのベンチャーキャピタルの投資戦略は何か間違っているということになる。

この記事が気に入ったらサポートをしてみませんか?