WeWorkの破産法申請について

米国シェアオフィス大手のWeWorkが破産法申請を検討している、との記事を読んだ。

WeWorkは2019年に起きたIPOロードショー中に起きた急激な評価額の下落、創業者の退任、IPOの中止、ソフトバンクグループ傘下の子会社としての再出発、そして2021年のSPAC上場を経て辛抱強く事業を続けてきが、足元の利上げ局面における支払金利の増加を直接的な要因として、ついにWeWorkが息絶えようとしている(なお、創業者のアダム・ニューマンは別のスタートアップを立ち上げ今は元気に違う事業を行っている)。

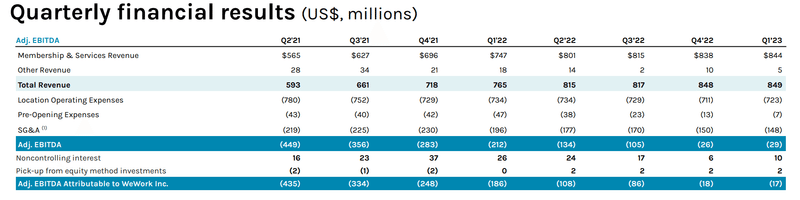

WeWorkの破産は支払金利の増加が直接的な要因、と上記で述べたが、より根本的な要因はそもそもビジネスモデルがサステナブルではなかった、ということに尽きるだろう。上場以降、金利や減価償却等支払い前の利益を示すEBITDAさえ、上場以降一度も黒字になることはなかった(下記、IR資料抜粋をご参照)。

WeWorkのビジネスモデルは端的に言ってサブリース事業である。長期で物件を借り、内装を改造し、オフィススペースを短期間でスタートアップ等に貸し出す、というモデルであり、この「調達は長期・貸出は短期」というハイリスクなビジネスモデルについては2019年のIPO当時からもその永続性について疑問の声が大きく上がっていた。

その後なんとかこれまで生きながらえることができたのは、コロナ禍による中央銀行の流動性供給による低金利の環境が続いたためであろう。しかしながらこの度、コロナショックの反動でインフレおよび利上げが進む中、金利負担が増えたこともありついに力尽きた、という構図になる。

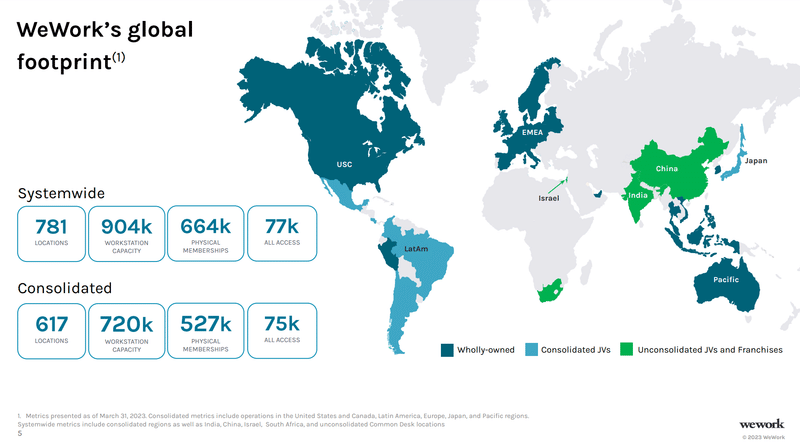

WeWorkが破産したらどのような企業に影響が出るのだろうか。まず、WeWorkからオフィスをレンタルしていた世界中のスタートアップや大手IT企業に影響が出ることは間違いない。WeWorkは世界に784拠点を有し、世界中のオープンイノベーションコミュニティには最早不可欠となるようなインフラを築き上げてきた。

大手IT企業はもしWeWorkオフィスがなくなっても帰る場所(本社等の自社オフィス)があるが、スタートアップにはその帰る場所がなくなってしまう。食べ物やイベントスペース、会議室等、すべてがDay1から揃っているWeWorkのオフィスはスタートアップにとっては非常に使い勝手のよい場所であったに違いない。WeWorkが破産したら入居していたスタートアップはまたどこかでオフィスを探さなければならないのだろうか。

答えとしては、現状「そうかも知れないし、そうではなくこれまで通りオフィスを使い続けることができるかも知れない」ということになる。幸い、破産法申請といえど今回WeWorkが申請するのはChapter 11。日本で言う民事再生法に相当する破産処理で、事業を継続させながら新たなスポンサーを見つけることになる。したがって、破産法申請に伴いWeWorkオフィスのサービスレベルは落ちるかも知れないが、スポンサーが見つかるまでは引き続きユーザー企業はオフィスを利用し続けることができる可能性が高い。

最後に余談になるが、今回のWeWork破産を受け、2019年初頭、まだWeWorkがイケイケだった当時にWiLのSteve Pretre氏から言われた言葉を思い出した。

"WeWorkはテクノロジー企業であるかのようにプレゼンテーションを行い、バリュエーションを釣り上げているが実態は不動産業である。現在のWeWorkはテクノロジー企業としての売上高マルチプルが採用されているがこれは実態を正しく表していない。非公開市場ではテクノロジー企業として評価されていたとしても公開市場の投資家たちは「これって不動産業者なんじゃなのか」と気づき、評価額は下がるだろう"

その後のWeWorkのIPOの失敗を見事に言い当てたベンチャーキャピタリストの言葉として今でも鮮明に覚えている。

この記事が気に入ったらサポートをしてみませんか?