YouTubeで「中小企業の決算書を読むポイント」を連載します

行政書士・社会保険労務士・中小企業診断士の長岡です。

YouTubeで決算書の解説を連載していきます、ということで、どんなシリーズになるのか説明していきたいと思います。

ちなみに、この原稿は動画の撮影用に作ったものを流用しています。このシリーズは、台本をきちんと作ってから撮影するスタイルにしてみました。でもって、台本を微調整してテキスト版の解説として、会社のウェブサイトに公開していく予定です。

ただ、会社のサイトには解説の部分だけを載せていきたいので、今回の「はじめに」はnoteに投稿しているわけですね。

*動画はこちら

解説はこんな感じで始まります……

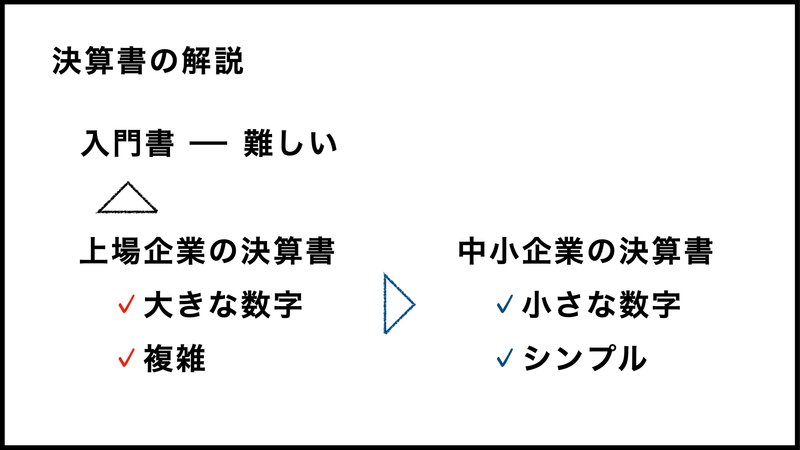

世の中には決算書に関する本がたくさんありまして、入門書とされる本だけも結構な数があるわけです。でも、「入門書といわれて読んでみたんだけれど、難しくて最後まで読めませんでしたよ」という経験、ありませんかね?

私も会計の勉強を始めたころは入門書を読んでもなかなか理解できませんでしたし、今でも入門書を読んでみて「難しいな」と感じることはけっこうあるんですよね。

これ、最近気づいたんですけれども、決算書の解説書って、だいたい上場企業が前提になっているんですよね。おそらく株式投資をする人ですとか、いわゆるビジネスパーソンと呼ばれる人たちですとか、そういう人たちに向けて書かれているんだと思います。

つまり、中小企業の経営者に向けて書かれているわけではない、と。

上場企業の決算書がベースだと、出てくる数字も何千億とか何兆とか、そういう大きなものになりますので、単位が百万円とかになっているんですよね。

これだと、読んでいてもなかなかピンと来ないんじゃないかと思います。

他にも親会社と子会社の連結会計の話ですとか、そういった情報も含まれているので、どうしても難しくなっちゃうんですよね。

というわけで、今回のシリーズでは、中小企業の経営者のみなさんに向けて、中小企業の決算書、これを解説していく動画を作っていくことにしました。

ですので、「上場企業の決算書が読めるようになりたい」という人にとっては、ちょっと物足りない内容になってしまうかなと思います。

現金や売上高をはじめとした勘定科目はなるべくシンプルにしていきますし、場合によっては正確な言い回しから外れてしまうものもあります。「短期借入金」とするところを単純に「借金」と呼ぶとか、そういった部分があるわけですね。

あと、「貸方」「借方」という言い回しもややこしいので、単純に「左」「右」と呼びます。そして数字も大きくても1,000までですかね。

例えば、こんな感じです。

これ、「30円・70円」でもいいんですけれど、「30万円・70万円」のつもりで説明する部分もあると思います。いずれにせよ、大きくても数字自体は1,000までになると。

「そんな小さい数字で大丈夫なのか」と心配される方もいらっしゃるかと思われますが、ざっくりと読めるようになるのが目標ですので、1,000までで十分だと考えています。

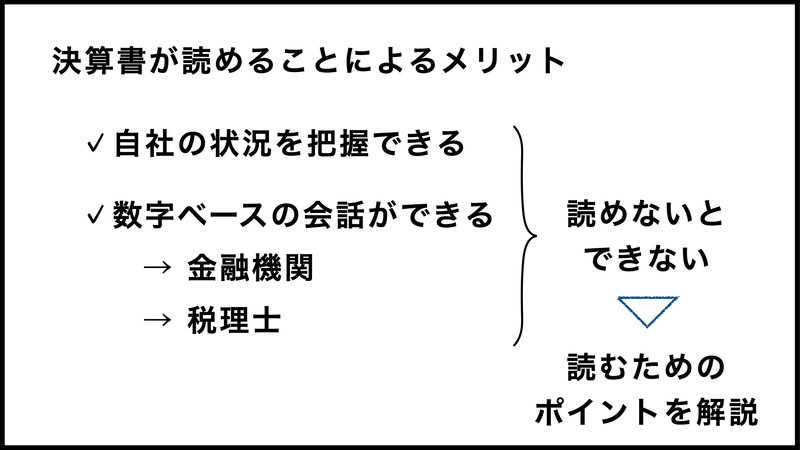

「ざっくり」とはいえ、決算書が多少でも読めるようになると、経営者としてはレベルが上がりますよね。もちろん、メリットもあります。

例えば、決算書から自社の状況をより正確に把握できるようになりますので、先を見通して設備投資の判断ができるようになるとか、早い段階で将来の危険に気づけるとか、そういった能力が上がっていくわけですね。

または、金融機関の担当者や顧問の税理士さんと数字をベースに突っ込んだ話ができるようになりますので、金融機関から融資を受けるときには話がまとまりやすくなるでしょうし、税理士さんからはより有益な情報を引き出せるようになるかもしれない、と。

逆に、決算書がまったく読めないと、自社の状況把握は難しくなりますし、融資の申請も思うようにいかない。そして、税理士さんからも一般的なアドバイスしか受けられない、という状態になってしまうわけですね。

これはちょっと、もったいないですよね。決算書が読めないせいで、損をしちゃっているわけです。ですから、変なところで損をしないためにも、決算書を読めるようになっておいたほうがよいかなと考えています。

というわけで、「数字が苦手で会計の入門書を読み通したことがない」そんな中小企業の経営者に向けて、「中小企業の決算書を読むためのポイント」を何回かに分けて話していきたいと思います。

続きの解説(テキスト版)は当社のWebサイトに掲載していますので、そちらもご覧いただけると幸いです。