【マイホーム購入記②】ローン審査

どうも、ぬまみです。

私が家を購入した不動産会社は購入を決めた後、仮審査や手付金の支払いをその日のうちに終わらせる必要がありました。(これは普通ではないと思ってる)

息子の夕飯を用意するとかできず、

深夜までにそのタスクをこなさなければいけないことが結構しんどかったんですが、

新興大手不動産屋を選択した時点で

情報弱者だったことが自分の落ち度ともいえるかもしれないです。

とはいえ、土地と物件の不動産価値にはそのような圧のかかった状況の裏でインターネットで納得するまで調べまくって確かなことだと確信した上購入したため、後悔はしていません。

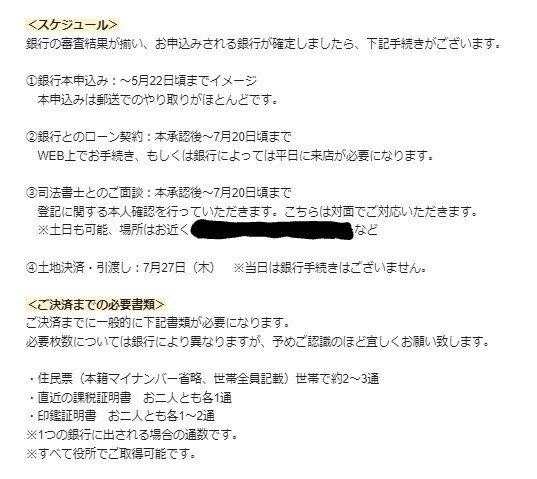

仮審査

私と夫でローンを半分ずつ返していくペアローンという形を取りました。その方が所得税控除など得が大きいです。

勤続年数や借金の有無、ローンを組んだ事があるかなど色々ヒアリングされました。夫の名前が過去の犯罪者と同姓同名とかで、歴代の住所を伝える必要もありました。

これらの情報を提供した結果、仮審査は問題なく通過しました。

本審査

本審査は2週間程要しました。

複数の銀行でローン審査を申込み通った銀行の中から金利の低い銀行を選びます。

住民票や印鑑証明書の写しなど必要書類が多かったですが昨今はコンビニでもてにいれられるのでサクサクと準備できました。

在籍確認の電話が会社にいったりと、会社の総務の方の協力も必要でした。

0.32という圧倒的な金利の低さと団信保証の手厚さから住信SBIネット銀行を選びました。

団信保証とは、病気や怪我で働けなくなったときや死亡、三大疾病やがんなどの病気で一定期間働けなくなったときローン返済が免除になります。

この団信の審査のため、健康診断結果を細かく報告する必要がありました。直近に病気や手術をした人などは、健康状態が審査に影響する可能性があります。私も再検査項目があるせいか(直接の理由は知ることができなかった)、三大疾病の保証特約は付けてもらえなかったです。

これまでの自分の職歴、病歴を元に自分の社会的信用度を秤にかけるようなローン審査は色々と学びが多かったです。

次は間取りなどの話ができたらと思います。

この記事が気に入ったらサポートをしてみませんか?