【10年で7倍のリターン達成】YJ1号ファンド・成功の要因は何か

はじめに

未上場の新興企業に出資し大きなリターンを狙うベンチャーキャピタル(VC)は、華やかなイメージを持つ投資事業です。しかし投資成果の上がらないケースも多く、その具体的な実績が公表されることは多くありません。

そんな中で24億円の投資を10年間で168億円と7倍のリターンを叩き出したYJ1号ファンドが話題になっています。

YJ1号はCVC(コーポレートベンチャーキャピタル)です。

そのYJ1号ファンドはなぜ大きな成果を挙げることができたのか。

その要因を追いながら、ベンチャーキャピタルの基本とさらにYJ1号ファンドの実像について紹介してみます。

VCとCVC

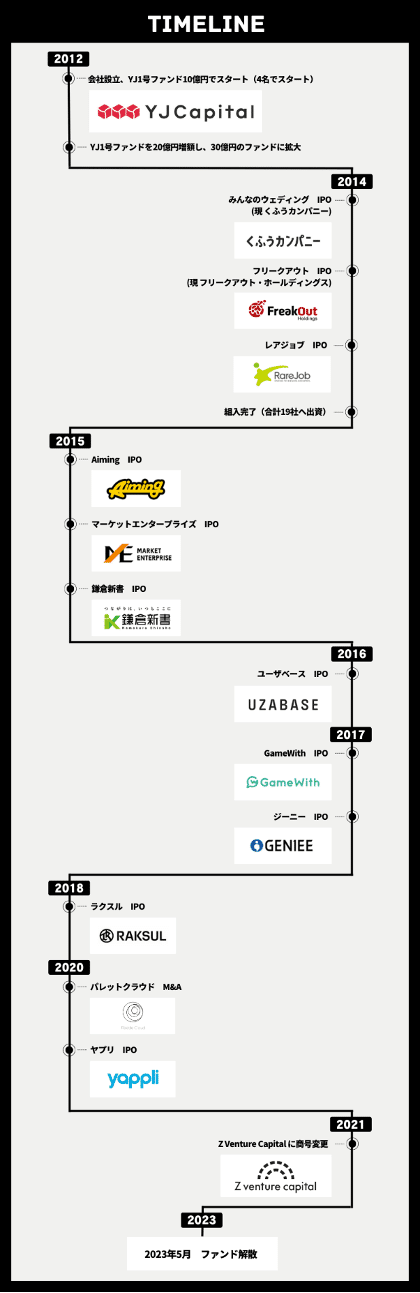

YJ1号ファンドは、YJ1投資事業組合として2012年9月にヤフーのCVCとして設立されました。

このVCとCVCはともにベンチャーキャピタル(Venture Capital)としてベンチャー企業の支援をしますが、その設立媒体に少し違いがあります。

VCは、新興企業や成長段階の企業に対して投資を行う投資家や投資ファンドがその事業主体となります。

リスクはあっても高い成長の見込みがある企業に資金を提供し、一定の株式を取得し、株式の売却、企業の売却(M&A)、公開株式(IPO)などをして利益を追求します。

一方、CVCは、Corporate Venture Capitalの略で、大企業が自社の成長戦略やイノベーションを支援する目的で行うベンチャーキャピタル投資を指します。

事業シナジーを期待できそうな独創的なアイデアを持ち活動するベンチャー企業に投資することで、顧客ニーズに対応しようとしたのがCVCです。

CVCの場合は、新規の市場開発や技術・ノウハウ、アイデアの獲得に重点を置いているのが特徴です。

ベンチャー支援

このように投資目的に違いがありますが、CVCもVCも、投資によりベンチャー企業の事業活動をサポートするという働きがあります。

CVCの場合は親会社から、VCの場合は自己資金及び投資家から集めた資金によりファンドを設立し、ベンチャー企業に投資することで事業活動を行う資金を与える仕組みです。

その支援を成功させるためには、対象となるベンチャー企業の将来性を見抜いて評価し、研究・開発資金を提供し、様々な経営支援を与えます。

そして成功すれば、そのベンチャー企業の努力により大きなリターンを得られるという点においては、同じメリットがあります。

このようにVCもCVCも、そのポイントは投資先の選択と、その支援態様にあります。

ではなぜYJ1号ファンドは成功できたのか、その概要を追ってみます。

YJ1号ファンドとは

YJ1号ファンドはヤフーのCVCとして「インターネット産業を成長させること」を基本目標に掲げました。

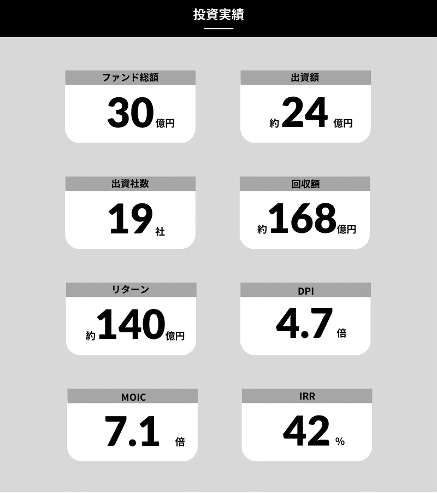

投資金額は24億円。投資予算は30億円でした。

ファンドの運用には経費(管理費用)が掛かります。

一般的に経費は年間約2%ともいわれますが、満期が10年のYJ1号ファンドでは投資金額が24億円とされており、6億円、ちょうど2%の10年分の費用が掛かったと見られます。

投資社数

同ファンドの解散報告の説明資料に設立以降の投資先(ポートフォリオ)があります。(以下図表はいずれも Z Venture Capital YJキャピタルによる「YJ1号ファンド解散報告」より引用しています)

これらの資料によると、1号ファンドは2012年から2年間で19社に投資をしています。

結論を先に言いますと、このうちIPO(株式公開)かM&A(合併・買収)を実現したのが12社と半数以上の企業のエグジットに成功しています。

回収額は約168億円、出資額などを除いたリターンは約140億円で投下資本倍率(MOIC)は7.1倍になりました。

ベンチャーキャピタルは分散投資が必須です。

それはスタートアップの多くは資金回収もできないままに消えていくという厳しい現状があるからです。

投資先の大半が上手くいかなくても、少数の投資先が大きく成長すれば、全体として投資リターンを確保できる。

これがVCやCVCの醍醐味ともいえますが、YJ1号ファンドのように半数以上でリターンを獲得できるというのは稀有なケースと言えます。

YJ1号ファンド を運用するYJキャピタル株式会社は2012年8月の設立ですが、親会社がヤフーだけにITやインターネットのノウハウや、事業経験が豊富であり、投資の際にはそれらのリソースがフルに活用されたようです。

YJキャピタルの特徴

1.その投資基準

資金とリソースの投資先を選ぶ以下のような基準がYJキャピタルにあると言われます。

①市場規模

市場はその規模と成長性がポイントです。BtoBならば2000億円。BtoCならば1000億円が魅力的な市場規模とされていたようです。

②ベンチャーのプロダクト

どんな課題をどう解決するプロダクトなのか。ターゲットの設定、競合との差別化、その強みは何か。

③経営チームの能力

経営スタッフの信用力、実績、意志、コミュニケーション力などの経営能力は十分か

④事業の計画性

事業の実現性は十分か。事業計画の根拠、計画数字の妥当性、それを達成する優位性はあるか。

⑤実績

KPI(重要業績評価指標)の成長性は十分か。なかでもリピート率は重要で、商品・製品が顧客に十分評価されているかが今後の事業展開の鍵になります。

⑥投資収益性

上場時の時価総額が100億円以上の企業を投資先の目標にしています。これを各投資ステージでみると、ミドルステージで20億円規模の企業に投資することになります。

一般にVC投資では、期待する回収倍率は、企業の成長倍率で以下のようなモデル設定もあります。

シードステージ 投資額の10倍以上

アーリー・ミドルステージ 投資額の5~10倍

レイターステージ 投資額の2,3倍

YJ1号ファンドはCVCということもあり、立ち上げ当初はヤフーの他部門からの批判を避けるため、なんとしても赤字で終わらすわけにはいかないという思いがあったようです。

そのため最初のうちは実績が出るまで時間のかからないレイターステージを中心に投資をしています。

これは、2012年にファンドを立ち上げてから2年後の2014年には既に3社がIPOを果たしていることからも分かります。

このような基準で選択された企業を具体的にどう支援するか、協力するか。これがCVCの正否を決めます。

2.YJキャピタルの強み

小澤隆生元社長の人脈

YJキャピタルの初代社長の小澤氏は、自身もスタートアップを2社創業し売却をした経験がありました。個人投資家としても数多くのスタートアップを支援してきたという経歴の持ち主です。

YJ1号ファンドの立ち上げにあたり、その経験と実績を生かし、初期の投資先は主に小澤氏の人脈で他のVCから紹介された企業が多かったそうです。

ヤフーとの連携

投資先の選択と支援体制におけるYJキャピタルの特徴、強みはやはりヤフーとの連携効果にあります。

ヤフー自体はインターネットサービス全般を提供していたため、インターネット上のサービスであれば幅広くシナジーを生み出すことができるので、投資先の分野を絞るといったようなことはあまりしていなかったようです。

投資を受けたスタートアップは、資金だけでなく、ヤフーの持つ圧倒的なインターネットサービスのノウハウ、ソリューション、集客力も活用できるようになります。

YJキャピタルも起業家に向けた勉強会を開くなどしており、出資した企業の事業が成功するまで最後まで責任を持ってサポートしています。

このような豊富なリソースが、ベンチャー企業の事業拡大、企業成長に大きな効果を挙げています。

コミュニケーションの重視

YJキャピタルの投資スタイルは「起業家へのリスペクトを忘れない」ということです。そしてコミュニケーションを重視し、投資先との信頼関係構築を重視しています。

投資家はお金を持っていて、起業家側は頭を下げてその投資家からお金を出してもらいます。そのため一般的に、起業家の立場からすると投資家の態度が大きいように感じるのが実態です。

ただそういった偉そうな投資家は、起業家たちのコミュニティ内で敬遠される存在になってしまうので、YJキャピタルでは起業家の方に上からの物言いはしないように心がけているそうです。

起業家の方は自社のサービスに対しては詳しい人が多いですが、意外とその分野の最新情報などに疎いことも多いのが実態です。

このためYJキャピタルは、VCとして日々色々なスタートアップの情報を追っていることを生かし、できる限りの情報提供をすることで技術面も起業家の方との友好関係も深めることにも務めています。

この情報提供に関しては他のVCのキャピタリストの方とも頻繁にし合うことで、起業家や他のVCに選ばれるファンドになることを目指しているようです。

また本体との短期的なシナジーを必須とせず、IPOが実現してもすぐに売却することも少ないと言われます。これらは起業家、新興企業経営者からすると安心して出資を受けられ、経営に専念できることになります。

YJ1号ファンドの成功は、小澤元社長の手腕、IT業界のトップクラス、ヤフーの支援協力が大きく働いているといえます。

しかしその協力の効果を実現するには、YJキャピタル内でしっかりした体制作りができていたはずです。

投資回収の大きさからは、CVCの目指す事業シナジーだけでなく財務リターンの獲得にも的確な指導、協力体制があったと思われます。

CVC投資にはベンチャー経営者、協業推進担当者、事業部門担当者、出資する企業経営陣などの調整も大きな課題になります。

YJ1号ファンドにおけるこれらの協業実態の情報はまだ知らされていませんが、YJキャピタルそして合併後のZ Venture Capitalなどに今後の報告を期待したいと思います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2023©️My Consulting Co.,Ltd

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?