銀行融資のしくみ、教えます

村上です。

いよいよ2020年ですね。

私からのお年玉プレゼントとして

【銀行融資のからくり】を伝授したいと思います。

細かい内容も多いので

年始にゆっくりと読んでみてください。

早速ですが、

不動産投資は銀行融資とセットです。

現金だけで進められるお金持ちは、

ここでいう不動産投資とは概念が異なります。

一般的に、

不動産投資のうまみは、

サラリーマンとしての属性に

最大級のレバレッジをかけられるところにあります。

また、

数棟買って終了、

という投資家は少なく、

継続して購入することで、

リスクの分散や減価償却のメリットなどを

使うことが出来るようになります。

ですので、

不動産投資で成功するには、

銀行融資を攻略しなくてはなりません。

銀行はどのような考え方で融資を出すのか、

その評価方法や仕組みを解説しました。

是非お役立てください。

融資交渉のありがちな悩み

融資交渉において、以下のような悩みをよく聞きます。

「枠があるといわれ2-3棟目以降の融資が引けない・・・」

↓

枠なんてない!銀行にヒアリングしましたか?

自分の資産状況を見直し、改善ポイントを確認!

「欲しい物件の評価が出ない・・・」

↓

銀行によって評価基準は違う!

評価がでていない物件は、なぜでないのか?

自身の状況以外の問題ならばそもそも次の人も買えないので確認すべき!

【融資を得るために大切なこと】とは何なのでしょうか。

①なぜ融資がでるのか、でないのか

システマチックに理解すること

②複数行まわり、各行の融資姿勢を

常にアップデートすること

これらをふまえた上で、

融資について<超>理解していきましょう。

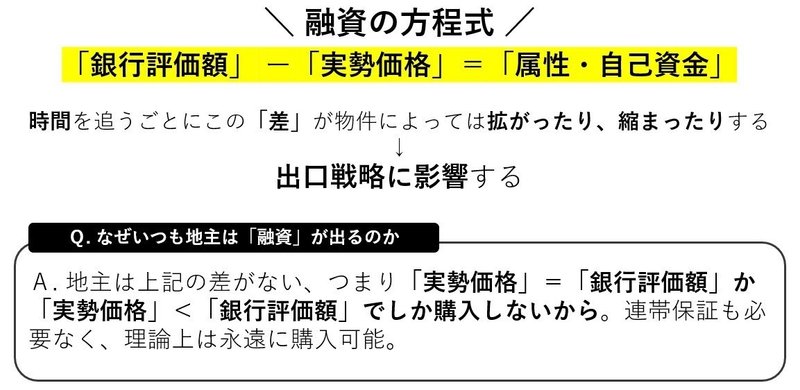

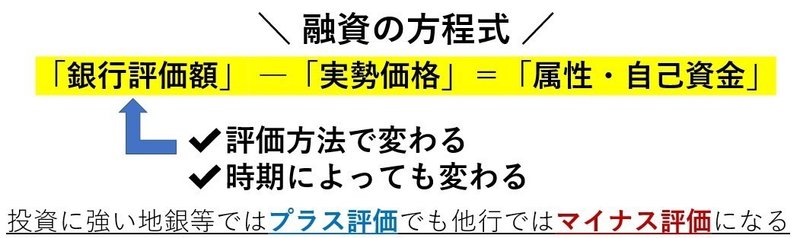

1.融資の方程式を理解しよう

まず、融資の方程式は以下のようになります。

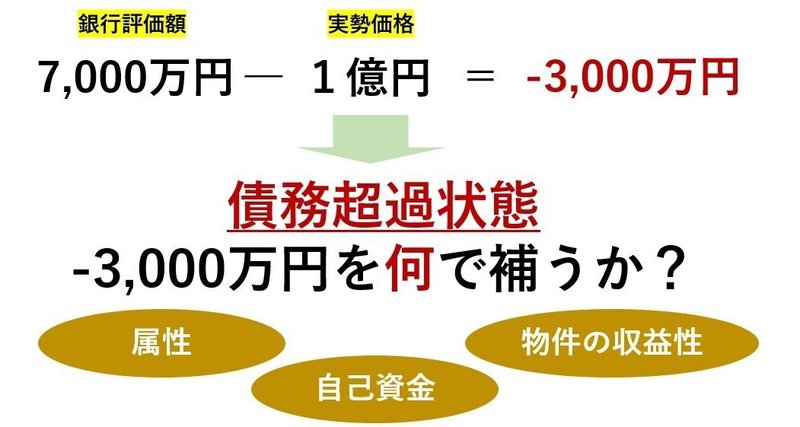

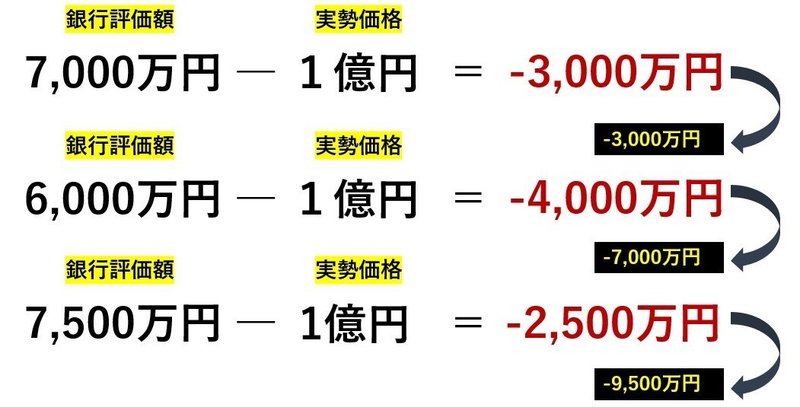

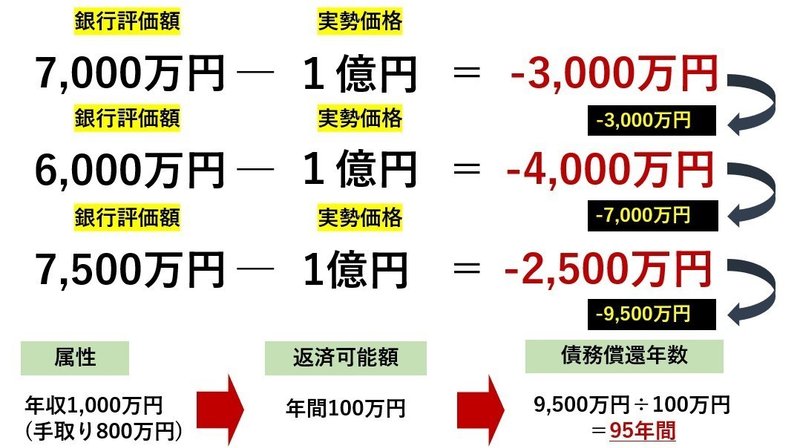

例えば、銀行評価額が7,000万円で

実勢価格が1億円の場合、

-3,000万円の債務超過状態となります。

この-3,000万円を補う例として

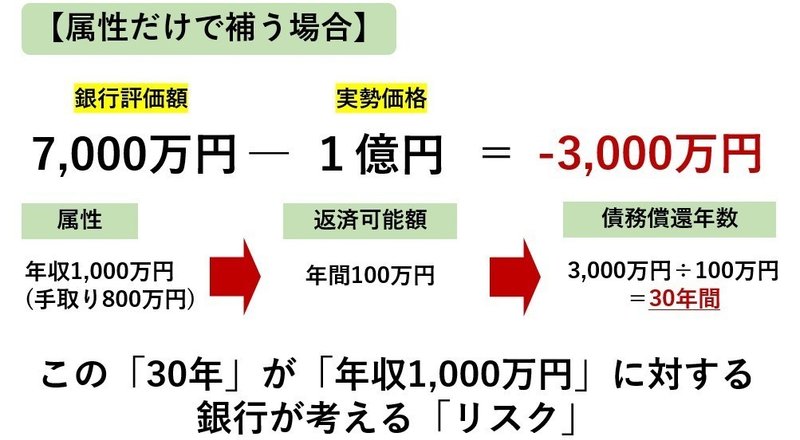

【属性だけで補う場合】

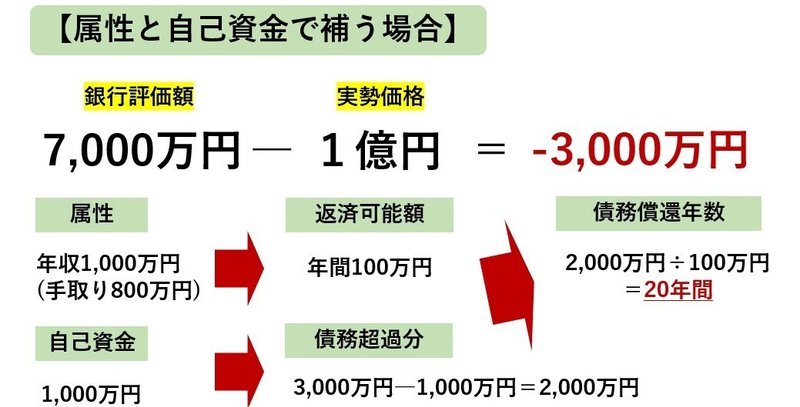

【属性と自己資金で補う場合】

の2つを挙げます。

属性だけで補う場合

「年収1,000万円」に対して銀行が考えるリスクである

債務償還年数が【30年】なのに対し、

属性と自己資金で補う場合には【20年】となります。

実際、債務超過の物件購入を重ねていくと

このような形となり

仮に-9,500万円債務超過の状態だとすると、

債務償還年数は【95年】にもなってしまいます。

また、上記は金融機関によっても異なる為、

それぞれの金融機関の特性を理解することが必要になります。

例えば以下のような違いがあります。

●投資に強い某銀行

評価額を吊り上げていたので、他行評価基準に当てはめたとき

かなりの債務超過となっていたため

「ここで借りると他では借りられない」現象が起きていた!

●某信金

物件の収益性を「経済耐用年数」で評価するため、

耐用年数等に関係なく収益を生み続けると考えられる

期間で融資を出している。最たる例が融資期間45年。

●メガ、地銀

「法定耐用年数」で機械的に評価。

そのため上記の融資期間や評価が半分となる。

2.銀行の物件評価方法解説!

一口に銀行の物件評価方法といっても

銀行によって審査で重視する点、

評価方法、得意なエリアは異なります。

複数行回ることでその違いや

次の物件購入に使える銀行もチェックしていくことが大切です。

また、銀行の融資審査・評価方法については

以下のような種類があります。

【銀行の融資審査・評価方法】

①原価法

再調達原価を基に、減価補正をおこなって評価する方法

②収益還元法(直接法/DCF法)

不動産の収益性に着目して、

その不動産から将来得られるべき価値を

現在価値に割引して評価する方法

③取引事例比較法

対象不動産と条件が近い物件の取引事例を多く収集し、

いつくかの事例を選択し、取引価格の事例から

必要に応じて対象物件の事情補正や時点修正を行い、

地域要因や個別的要因を含め比較評価する方法

④各手法ミックス

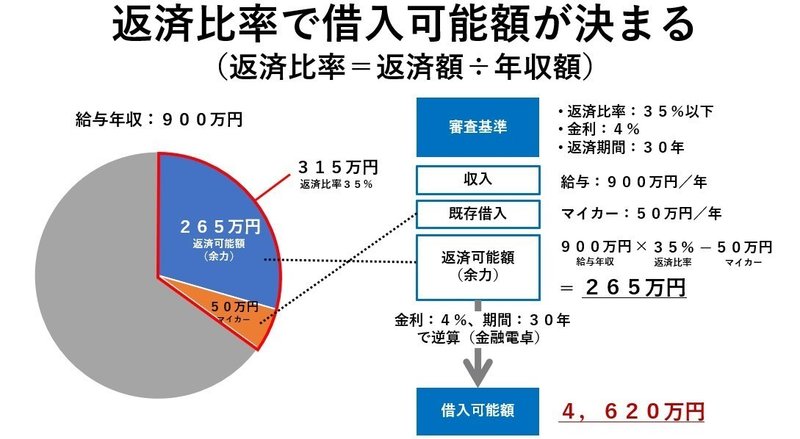

●一般的な住宅ローンの場合では

返済比率で借入可能額が決まります。

では、この場合について

それぞれの評価方法の例をみてみましょう。

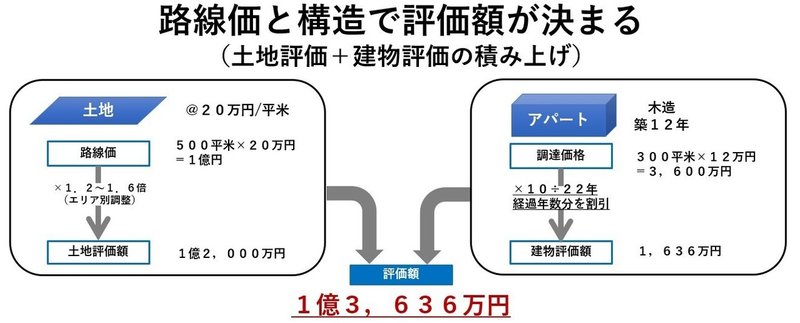

【①原価法】

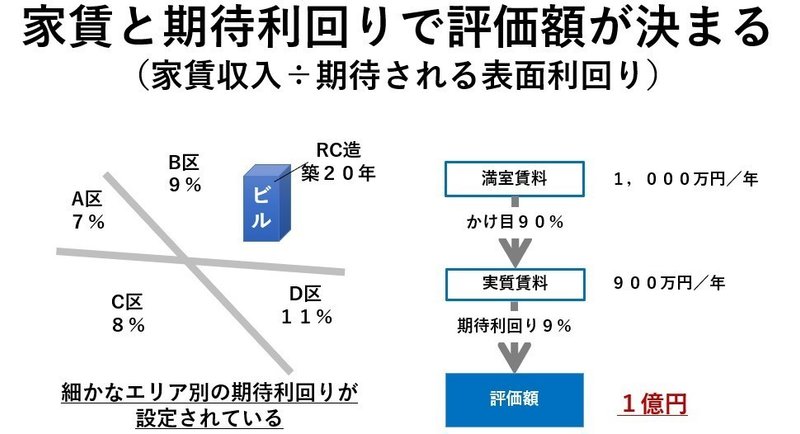

【②直接還元法】

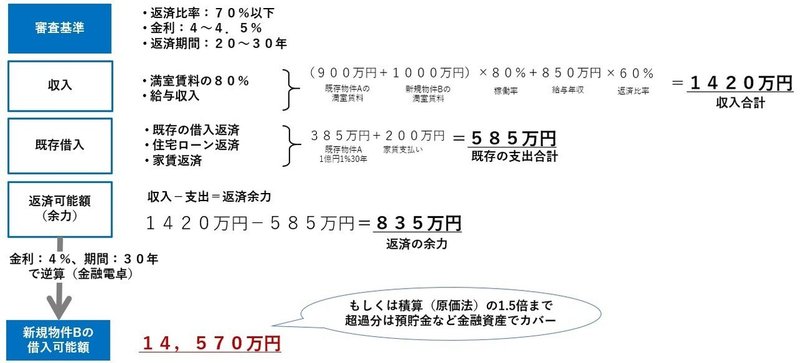

【某地銀の場合】

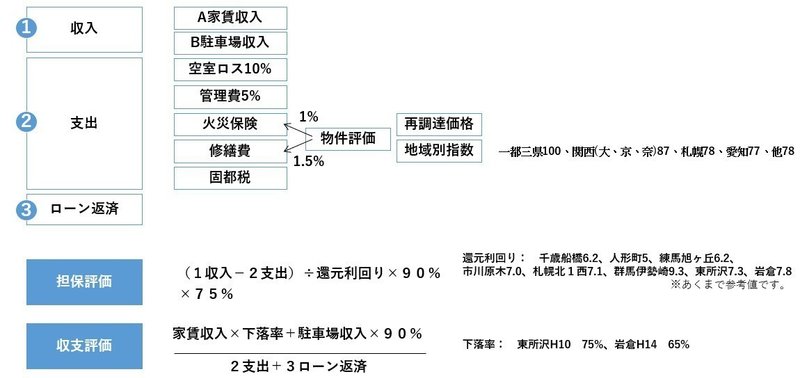

【ミックス、某都銀の場合】

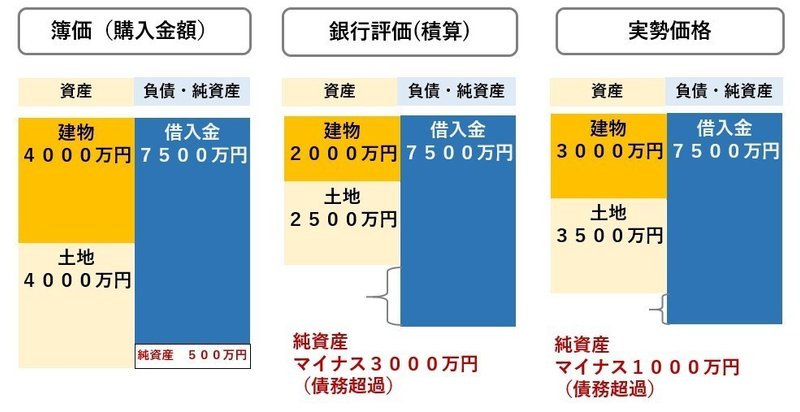

銀行は実態で評価をするので

下記のように、簿価や実勢価格と

銀行評価での違いが表れるんです。

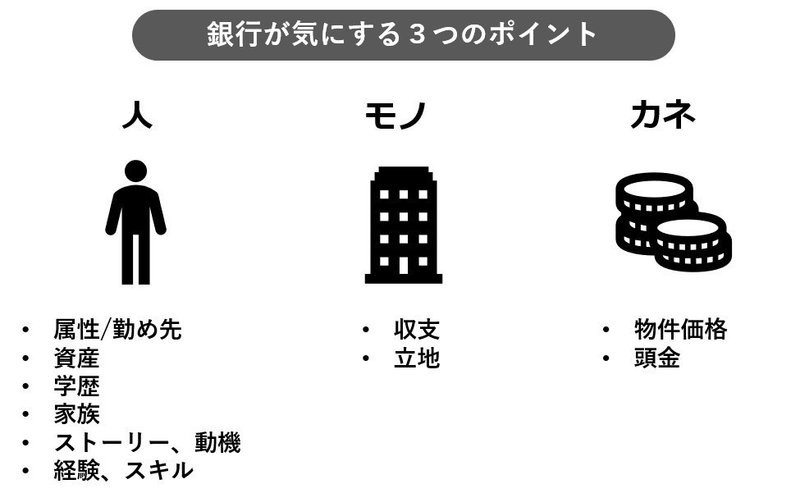

3.投資家の審査方法大公開!

一般の投資家が融資交渉をする際

銀行はどこを見ているのでしょうか?

それは「人・モノ・カネ」です。

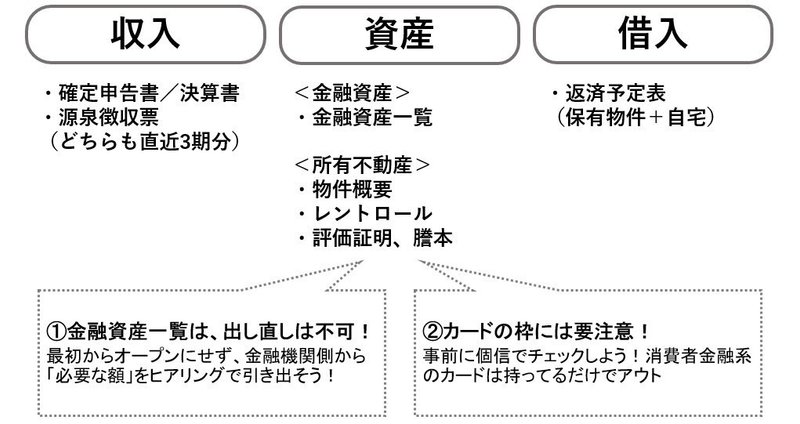

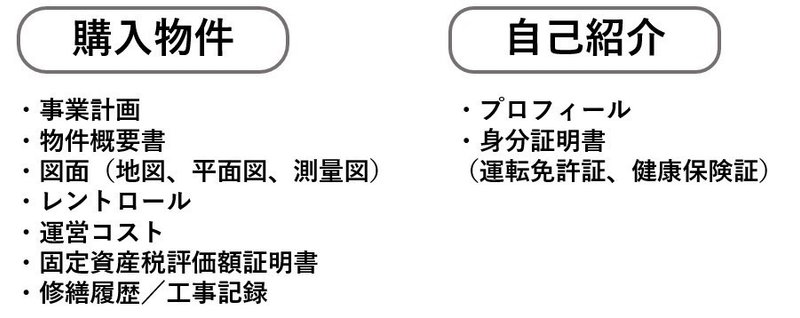

審査書類としては

以下のような点がそれにあたります。

ちなみに、

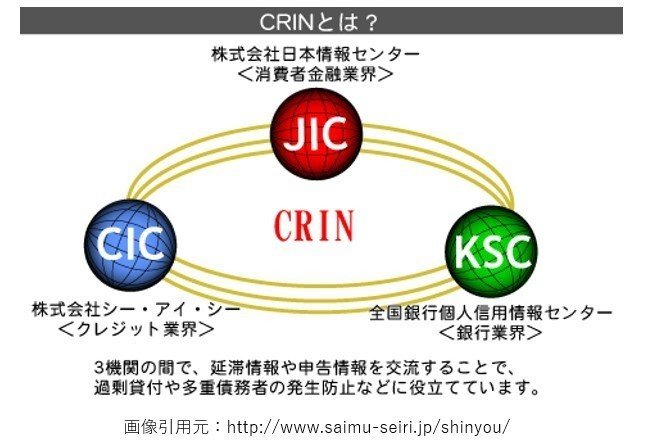

個人信用情報(個信)とは

銀行間で共有されている借入・返済履歴のことです。

銀行側の閲覧履歴まで残るので、

投資家の資産状況は丸裸になります。

4.プロも実践!スムーズな融資交渉術

銀行の評価方法などをお伝えしてきましたが、

実際、スムーズに融資交渉を進めるためには

どうしたら良いのでしょうか。

まずは、準備です。

<準備>

【複数行廻る(銀行リストを作成)】

・どんな条件なら買えるのか知ることができる

・次に融資を引ける銀行のリサーチ

・購入物件が売却時どんな融資が引けるのか確認できる

【自己PRをできるようにしておく】

・銀行内部で稟議を回しやすい情報を揃え、スピードアップを図る

準備が出来たら

銀行に向かいましょう。

<銀行に行きましょう>

①手ごろなダミー物件を探す

↓

②ターミナル駅の支店に電話する

↓

③好感触の担当者へ会いに行く

という流れです。

銀行へのヒアリングのコツは

以下を参考にしてみてください。

<銀行ヒアリングのコツ>

①支店の決済権限はどれぐらいあるのか?

┗役員がいる支店は決済までのスピードが速いことがあるのでチェック

②法人名義で借りられるか?

┗個人でしか借りられない場合もあるので要注意

③連帯保証なのか?連帯債務なのか?

┗連帯債務は債務者の個信に掲載されるが、

法人で連帯保証をした場合は載らない

④団信に入る義務があるのか?

┗団信加入義務がある場合、

年齢制限や融資期間にも影響があるため要確認

⑤固定金利なのか?変動なのか?

┗固定の場合、売却となった際に

残存期間の利息を支払わなければならないので注意!

スムーズな融資交渉のための3カ条

最後に

スムーズな融資交渉のための3カ条をお伝えします。

①融資担当と審査担当は常に対立関係!

融資担当「成績を上げたい!」

審査担当「銀行に損をさせない!」

という思惑を理解しよう

②金消契約までは油断禁物!

急な自己資金の積み増し請求もあるので

完了までは気を抜かない

③融資特約は必須!

短くても、期間限定でもつけさせてもらう

この3カ条を忘れずに

ぜひ行動してみてください。

皆様の融資獲得の手助けとなりましたら幸いです。

村上

株式会社コン・パスは、本記事の内容の正確性、安全性、有用性等について、一切の保証を与えるものではありません。また、本記事に含まれる情報及び内容の利用によって、直接・間接的に生じた損害について一切の責任を負わないものとします。

以上にご同意いただいた上、ご自身の責任のもとご活用いただきますようお願いいたします。

↓ 村上のTwitterはこちら

↓ 村上の運営するオンラインスクールはこちら

↓ 村上著書

2020年1月 電子書籍配信スタート!

▼Amazon、楽天Kobo、角川BOOK☆WALKER、honto、Apple Booksなど、

各種配信サイトにてご購入頂けます。

販売リンクは以下noteページをご覧ください。

この記事が気に入ったらサポートをしてみませんか?