子どもの教育資金に関する調査2022

ソニー生命の「子どもの教育資金に関する調査2022」が発表されました。

今年で9回目となり、教育資金の話をするときなんかによく見たりするようになったので、認知度も高いんじゃないですかね。

多分FPとか保険会社とかの子育て世帯向けのセミナーなんかでも引用されてそうです。ソニー生命は学資保険をドアノック商品として販売してるので、こういった市場調査を積み重ねて「学資保険はソニー」といったような自社のブランド価値を高めているんだと思います。調査数は1000と少なく、ネットのみでの調査なので回答の偏りもあるとは思いますが、毎年実施しているので傾向なんかは読み取れると思います。

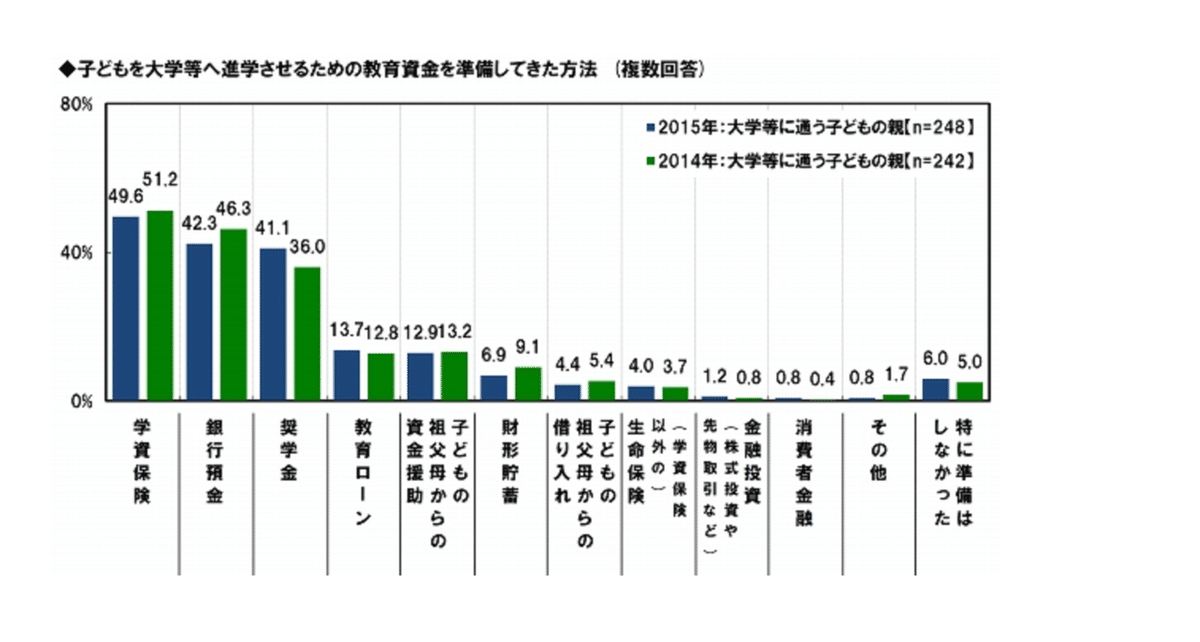

この調査を各報道機関が取り上げて、「子どもの教育資金に必要だと思う金額は」とか「教育費の平均支出額は」とか「子どもの進学のために月々いくら備えているか」といったデータを公表していますが、FPとして1番気になるのは「教育資金の準備方法」です。ちなみに今年はこんな結果。

上が高校生以下の子供を持つ親が対象、下が大学生の子供を持つ親が対象です。下はともかく上の回答で「消費者金融」とかがあるのはどうかと思いますが…。調査が始まった時のデータと比べると変化があって面白いですね。

私自身が2013年卒なので、調査開始時のデータが自分と同じ世代がどう大学資金の準備をされたのかがわかって面白いです。2022年と2014年を比べるとこんな感じですかね。

①銀行預金の割合が大幅増加

②奨学金の割合が半減

③金融投資の割合が10倍増

①と③は大方予想通りですが、②の奨学金の割合が半減したのは少し驚きです。むしろ増えてると思ってたのですが…

無理に奨学金を借りてまで大学にいかせる家庭が減ったってことですかね…。

個人的には学資保険は今は全然増えないのでもっと減ってると思ってたのですが、今の大学生が生まれた頃(2004年頃)であればまだ利率は良かったので、そこまで変化は大きくないのですかね。

最近の傾向だと積極的に増やしたい層はつみたてNISA、「リスクは取りたくないわ」って層は銀行預金というようなイメージですね。勤務先の福利厚生で利率の良い積立制度(財形とか)がある人はそれらを使ってる人もいます。

公務員や教員の人なんかは、一部の都道府県では利率のよい制度もあるので、リスク取りたくない人にはお勧めです。

(つみたてNISA含む)投資信託で教育資金を積み立てる人は、全振りするのではなく、最低限(200~300万)は銀行にも貯めておきましょうね。資金が必要な時に損ね掴みしてしまうこともありうるので…。

この記事が気に入ったらサポートをしてみませんか?