B/43というサービスを考える

私は、現在大阪でWebデザイナーとして働く26歳です。

新卒で繊維専門商社に入社し、デザイナーになるために2年で退職。退職から1年半後、大阪のWebマーケティング会社に入社し、現在に至ります。

私は個人的に、「デザインという方法で、対象が抱える本質的な課題を解決したい」という思いを持ち、「デザイナー」という仕事をするに連れ、「 デザイン」を物事の表層のお化粧をするだけの仕事と捉えず、「本質的に抱えている問題を【引き出し】【構想し】【表現する】」仕事だと捉えるようになりました。

そんな私は、新しいデジタルサービスにはもちろん興味があり、つい先月から「B/43」という新サービスを利用し始めたので、戦略~表層まで、網羅的に考察したいと思います。

💳B/43とは?

B/43とは、予算を決めて、お金を入れて、支払い、スマホ上でさっと確認するだけで支出管理ができる、新しいアプリ&Visaプリペイドカードサービスです。(HP引用)

B/43とは一言で言うと、「専用のプリペイドカードに入金し、そのカードでお買い物をすると、専用アプリが自動的に家計簿化(ビジュアル化)してくれる」というサービスです。

株式会社スマートバンクという会社のサービスであり、創業者はあの「フリル」を作った堀井 翔太さんです。

B/43の名前の由来は、下記の記事で言及されており、

「Balance(残高) / 43(予算)」 や「Budget(予算) / 43 (資産)」 を意識して生活できるように

と言う願いが込められています。

ビジョン・コンセプト(予想)

上記の記事や、私個人が利用してみて感じた、このサービスの本当のミッション、そしてそれを可能にするコンセプトとして、

Mission: 日本国民の、お金、金融、投資などの金融リテラシーの向上

Concept: 支出管理をもっと簡単に

なのではないかと推測しました。

やはり、日々のお金の流れを「掌握」できると、次はお金に働いてもらおう、であったり、心からお金のことを能動的に考えるようになります。急に、莫大な投資を始めることや、非現実的な貯金をすることはできない。しかし、毎日の支出を管理することはそんなに難しいことではない。

「金融リテラシーの向上」という、明確な解決策のないミステリー的課題に対して、非常に現実的かつ興味深い角度のサービスだなと感じました。

🈂Service Design

課題とアイデア

「金融リテラシーの向上」というミッションを成すべく(勝手な解釈ですが、、)目の前のお金の支出管理から始めることを促進してくれる本サービスですが、そうした支出管理アプリは下図のようにすでにたくさんあります。私も様々な家計簿アプリを利用してきましたが、幾度となく続けられませんでした。理由は明快で、1度記入し忘れたら、「まあ、、もういっか」となってしまっていたからです。

デザインが良いとか、銀行口座に繋がっているとか、どんな不可価値的な要素がその家計簿アプリに搭載されていようとも、一度記入することを忘れてしまえば、もう続きません。それがこうした家計簿アプリの本質的課題です。

そこで、b/43が思いついたであろうアイデアが、「買ったら勝手に管理されている」という体験です。つまり今までは、買ったら自らアプリなり家計簿なりに「記入する」とうい工程が必要でしたが、その工程ごとアプリが担う体験です。

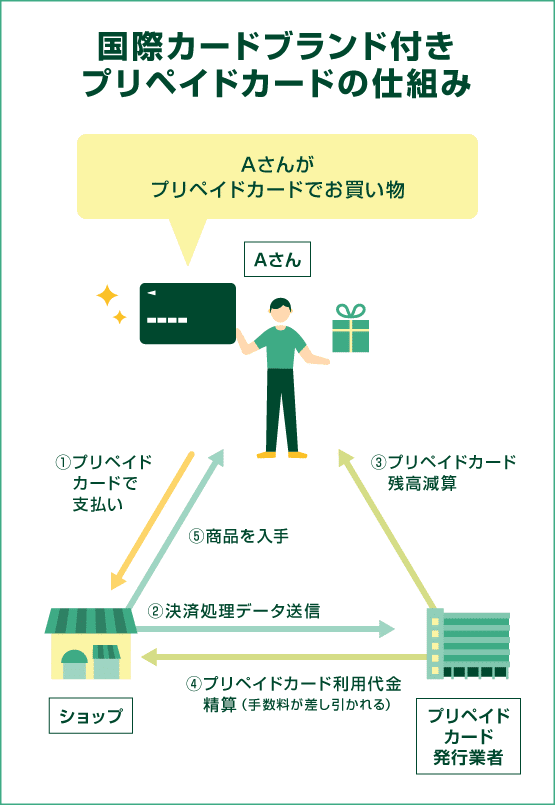

ビジネスモデル

そして、「買ったら勝手に管理されている」という体験を実現させ、かつビジネスとして成り立たせるために、おそらく「デビットカード」という方法論を取ったのだと私は解釈しました。

金融系のビジネスモデルについて調べてみると、上図にあるように、どうやらビジネスカード提供会社に対して店舗から手数料が支払われるようです。B/43というカードは「VISA」対応のデビットカードになるので、おそらくVISAと契約している店舗から、デビットカード提供社に対して手数料が支払われているのでしょうか。(推測)

(VISAとB/43間のお金の動きがどうなっているのかは正直わかりません。。もっと勉強しなければいけません。。ご存知の方いらっしゃいましたらご教授ください。)

ここで、デビットカードとアプリで、自動的に管理ができるサービスとして要件が揃った形になります。

🧠UX Design

体験の概要

体験は上記で言及通り、特定のデビットカードでお買い物をすると、自動的にアプリ内で支出管理がされるという体験です。

その際、もちろんこれまでの家計簿アプリ通り、今日はこれだけ支出して、月間にするとこれだけ支出してと棒グラフ、円グラフでビジュアル的に確認できるべきです。管理ですから。

懸念点

その際、懸念される課題が、

①支出カテゴリも自動で分けられるのか

②特定のカテゴリに変更したい

という本来の家計簿系アプリにできた機能です。

自動でリスト化、グラフ化されると言うことは、自動で「食費」「生活用品」など振り分けられる必要があります。

これに関しては、私が利用している体感、9割問題なく利用できます。一度だけセブンイレブンでコンタクトレンズの保存液を購入した時に「食費」と認識された時がありました。

しかし、もちろん購入後から自分の指定したいカテゴリにすることはできますので、本来の家計簿アプリに比べたら工数は圧倒的に少ないと言えると思います。

ここの認識は、何で行っているのか正直定かではないのですが、制度がもう少し高まればすごい。。と感動すると思います。

ユーザーフロー

こちらは、ホームページにある「B/43の始め方」という項目です。全てアプリ完結で、プロセスが0から始めたとしても3つしかありません。

この、①プロセスも非常にわかりやすく手順をチュートリアルしてくれ、言わば思考停止状態でも全く問題なく申請できました。

アプリの機能

アプリでできることは、上図の2個だけです。非常に単純で、目的が明確なことが仕様から伝わります。

このポケットという概念も非常に興味深く、入金したお金を、使用用途に合わせて金額を区切ることができる機能です。(ポケットという表現とビジュアルが新鮮です)

これによって「本来食費に回す予定だったのに。。」といったことが起きない工夫がされています。

📱Visual/UI Design

Visual Design

このサービスで非常に大切な役割を閉めている「デビッドカード」の存在ですが、このカードもしっかりとデザインされています。

ブライトなブランドカラーを全面に出し、カード番号、名前など一切表に表記せず、他のクレジットカードと一線を画しています。

これはあくまで個人的感想ですが、「持っておきたい」と感じます。笑

論理でない、人の「心」に響かせるデザインを感じ、すごく温かみを感じます。カード本体はもちろんのこと、カードを梱包している封筒や中の紙媒体もデザインされていて、「心」に訴えかけるものがありました。

UI Design

単純に基本的な設計、カラー、非常に親しみやすく利用しやすいです。また要件に関してかもしれませんが、ポケットという概念を、ユーザーに伝えるベストなUIだなとも感じます。

個人的に特に好きなUIのポイントとして以下。

・アカウント情報ではなくカード情報がメインバーにある

→あくあでお金に関するアプリであることがわかる

・ホーム画面のアカウント情報は、遷移ではなくフロートである

→独立したひとつの「機能」ではないことがわかる

🙇🏻♂️B/43利用してみて感じる課題

ICチップが欲しい。

私がよく利用するセブンイレブンは、自らカードを入れるタイプの機械が導入された店舗で、ICチップのないカードは店員に「スキャンお願いします」と言わなければならない。

地味にストレスだ。。なんとかICチップ付けて欲しい。。

できれば、IDに対応してくれたら嬉しい

これは、ビジネスモデル的に不可能なのかもしれないが、やはり、メルペイの様に、電子決済できて自動的に家計簿が出来上がるのが最もベストな体験かもしれない。がおそらく制約があるのだろう。。

これは完全に第3者の勝手だ。笑

🧞♂️まとめ

色々と書きましたが、個人的にはとても好きなサービスです。最近では、事実婚、カップル、同棲用にカードを2枚、同じ家計簿として利用することができる機能も追加され、個人ではなく家族という集団に対しても「金融リテラシーの向上」を実現している姿に感銘を受けています。

今後、このサービスがどのようにアップグレードされ、利用者に愛されていくのか興味深く見ていくと思います。私ももちろん利用していきます!

この記事が気に入ったらサポートをしてみませんか?