個人事業主が車を買うときに考えること

モチベーション

コロナ禍によって、公共交通機関のリスクが上昇した為、車を購入する層が増えているそうです。

そんなわけで、あらためて個人事業主にとっての車購入にまつわるエトセトラを述べていきたいと思います。

例によってアレな記述があり、アレがアレなので一部有料エリアとさせていただきました。

最初に固定資産の話

個人事業主は、10万円以上のモノを購入するとき、その会計年度に一括で経費として計上することができません。(※少額償却資産の特例を除く)

逆に言うと10万円未満のモノは、勘定科目「消耗品」として、一括で経費計上が可能なルールになっています。(例外もある)

10万円以上の什器備品を購入した場合は、固定資産台帳に記録し、法律で規定されている耐用年数(品目による)に応じて、その期間中に分割して経費計上していくルールとなっています。これを減価償却といいます。

ちなみに普通車の場合は6年、軽自動車の場合は4年が耐用年数として規定されています。

車は車両価格は30万以上にはなると思いますので、おおよそ固定資産として償却していく必要があるということになります。

ちなみに購入時にかかった費用のうち、自動車重量税、自賠責保険料、ナンバー発行手数料等は、固定資産と合算せずに経費として計上します。あくまで車両本体価格について固定資産台帳に記録する必要があるということです。

法定耐用年数表は、一度眺めて見るとマネーリテラシージョークのネタの宝庫だったりしますのでおすすめです。

たとえば馬は耐用年数が8年なのですが、これが繁殖用の種馬になると6年に短縮されたりします。切ないなぁ...

新車vs中古車

ところで先ほどの耐用年数は、新車の場合についての話です。

中古車の場合は「簡便法」と呼ばれる計算方法によって耐用年数が適用されます。

耐用年数 - 使用年数 - 使用年数 × 20% = 償却年数(切り捨て)

たとえば3年10ヶ月(46ヶ月)の場合を計算してみます。

車の耐用年数は6年=72ヶ月ですので、式としては

72 - 46 + 46 × 20% = 35.2 / 12 = 2.93 (切り捨て) = 2年

よって、新車登録から3年10ヶ月経過した中古車を購入した場合は、2年間で償却することができます。

ただし、簡便法による耐用年数の計算が可能なのは、中古取得価格が、新品取得価格の50%以下の場合に限られるということです(1敗)

巷のBlogではこの点に言及してないことがままあるので要注意です。

定額法vs定率法

償却期間が計算できたところで、次は毎年の経費計上額を計算していくことになります。

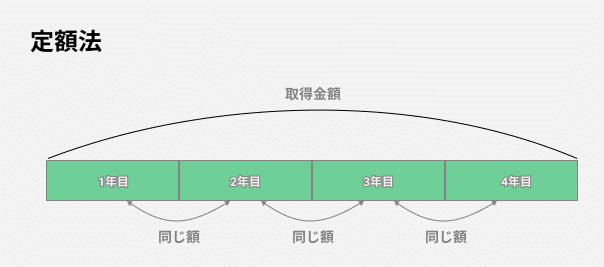

ちなみに個人事業主は何も手続きをしない場合は、自動的に「定額法」と呼ばれる計算方法が選択されます。

定額法は、償却資産額を償却年数で割った金額を毎年均等に計上していく方法です。

例えば取得価格が100万円で償却年数が4年ならば、4年間にわたり25万円ずつ償却していくことになります。

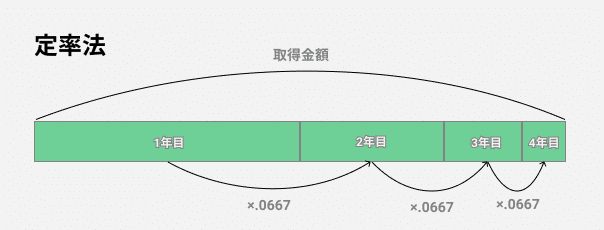

もう一つの方法として、定率法があります。

定率法は償却年数に応じてその年に償却できる率(未償却分のうち償却できる割合)が表で決まっており、その表を元に経費計上する金額を償却していく方法です。

定率法のほうが前倒しで経費計上が可能になっていますが、定率法を選択するには確定申告前までにその旨の申請を行う必要があります。一度申請を行うと3年間は変更不可能となっています。

どうして短い年数で償却したいのか?

巷のBlog等では償却年数を短くすることにフォーカスしている記事が多いのが見て取れると思います。

なぜ、短い年数で償却したいのでしょうか?

その理由は、帳簿上は早く経費を計上できたほうが目先の税金が安くなるため、キャッシュフローに余裕ができるからです。

実際に支払いが発生するタイミングと、経費として計上(当年分の償却)するタイミングが違うため、一括購入した場合などは、購入年度のみ極端にキャッシュフローが悪化してしまうため、なるべく早く手元現金を回復させたいという理由から、短期での償却を望む個人事業主が多いのです。

逆に言えば、将来的に自身の所得税率が上がるのがわかっている(事業売上が伸びる)のが見込める場合は、あえて経費計上を先送りにしたほうが良いケースなどもあります。

会計年度の途中で購入した場合の計算

意外と忘れがちなのですが、固定資産の購入は、業に用いた期間についてのみ償却が可能となっています。

つまり、12月に購入した場合は1ヶ月分しか償却できないというわけです。

したがって金額の大きなモノは、年のはじめの方に買ったほうが帳簿上は当年分の償却額が増えるということになります。

ちなみに、少額償却資産の特例によって30万円以下の資産を取得した場合は、即時償却が可能なので、事業年度の末日(12/31)に買おうと、当年分として全額経費計上が可能になってます。1日しか使ってないのにね!ふしぎ!

減価償却の具体的な記帳方法

Freeeなどのクラウド会計サービスでは、固定資産台帳に記録しておくだけで、会計年度の末日(つまり12月31日)に、確定申告作業時に、償却費として取引が登録されます。

固定資産の購入時の決済取引は、勘定科目としては「什器備品」等を選択しておくと、当年度の経費に計上されないようになります。

固定資産台帳への登録は、自分で行う必要がありますので注意です。

なお、減価償却費の登録を行うと、月別の経費グラフ等では12月だけ経費が多く見えますが、気にしないで大丈夫です。

車にまつわる経費

任意保険料、ガソリン代、駐車場代、駐車料金、修理費用、車検費用、ローンの利息等は、経費計上が可能です。

さらに細かいところだと、自動車税、洗車代、車用の便利グッズ、消耗品(ボックスティッシュ、芳香剤)なども経費計上可能だったりします。容赦ナシ!

事業用と分けられないもの(=めんどくさいもの)に関しては個別に計上せずとも、ざっくり家事按分にしてしまっても問題ないです。

逆に、明らかに仕事先だとわかる駐車料金や、行き先のわかる高速料金等は、家事按分せず100%経費として計上してOKです。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?