【保存版】海外投資で資産1億円を作るための15の手順

海外投資の情報はあふれている。インターネット検索すればごまんと出てくる。

しかし、おそらく、大半の個人投資家は、海外投資で望むだけの利回りを得ることが出来ていないのではないだろうか。

もし望むだけの利回りを得られているなら素晴らしいことだ。

しかし、大半の方は、何をやってもほとんど利回りが変わらないか、むしろやればやるほどマイナスになるので、ほとんど諦めかけているかもしれない。

一方で、わたしの周りの多くの個人投資家は、平均利回り20%以上で、資産を1億円以上作ることに成功している。

外国債券3.7%や国内株式6.5%のような商品別の平均利回りを大きく上回る数字だ。

そこで本日は、わたしや投資仲間が海外投資で実際に行なっている全ての手順をご紹介する。

これを読めば、高利回りを実現できる理由や、海外投資で資産形成できる理由も全てご理解頂けるはずだ。また、このまま真似て頂ければ、海外投資で望むだけの高い利回りを得られるようになる方も出てくるだろう。

少しでも役に立ったなら幸いだ。

①海外投資のタネ銭を一番得意な労働で貯める

海外投資を始めるのにいくら必要か。

わたしの体感では、最低50万、できれば100万、儲かりやすくなるのは300万円から。

50万円あれば、多くの株式やファンド投資で最低購入金額を満たせる。しかし、それだけでは高い利回りを実現できても、総額が少ないので、お金はゆっくりとしか増えない。例えば、20%の高リターンを3年間出し続けても、最初の50万円から36万円増えて、合計で86万円にしかならない。しかも、取引手数料と税金を考慮しない前提だ。

これが300万円なら、同じリターンでも増える金額が大きくなる。複数に投資してリスクを分散できるようになるし、投資先や相場に少しずつ影響力を発揮できるようになる。もちろん、資金は多ければ多いほどいい。

ゼロから海外投資のタネ銭を作るには、労働をがんばるしかない。サラリーマンでもアルバイトでも副業でも構わない。だけど、流行りのビジネスに手を出すべきではない。競争相手が多くて、自分の労力も分散されるので、疲れだけが残って、あまり稼げないからだ。

労働は自分の経験を活かせる分野や適性のある分野でがんばるべきだ。一番効率よく稼げる労働を見極めて、短期間でタネ銭を稼ぐ。すぐに労働を辞める必要がない場合は、しばらく労働も並行して続けて、海外投資の入金力を継続的に上げることに専念する。

原資の蓄積、これが最初のステップになる。

②海外口座を開設する

海外口座は海外投資の基本インフラ。ライフライン(生命線)と言っても過言ではない。

海外口座は「マルチカレンシー口座」といって、一つの銀行口座で、米ドル、日本円、ユーロといった複数の主要通貨を保有することができて、「インターネットバンキング」から極めて安い為替手数料で自由に両替できるのが特徴。また日本国内の金融機関に比べ、海外送金手続きが簡単で、送金手数料の面でも何倍も有利になる。さらに海外の企業や金融商品に直接投資するので、日本国内の金融機関の仲介手数料もかからない。

海外口座を使うだけで、毎年3%から5%のコストを節約できる。多くの個人投資家にとって、これは1年分のリターンに匹敵する効果だ。

日本居住者が個人口座を開設できる主な海外銀行はこちらをご覧いただきたい。

③商品の種類を知る

海外投資と一口に言っても、無数の金融商品がある。外貨定期預金、外国国債、外国社債、外国上場株、海外未公開株、外国不動産、海外FX、海外仮想通貨、オフショア積立保険、外国直接投資など様々だ。

インターネットや本で勉強しても、知らない単語ばかりで、結局何をすればいいのか余計に分からなくなる人も多い。

しかし、心配は無用。詳しい知識なんて要らない。最初に知っておくべきことは、リスク・リターンの全体像だけだ。金融商品によってリスクの大きさが変わり、それに対して得られるリターンも変わる。商品の種類ごとにリスク・リターンの目安をつかめば、目指すべき方向が見えてくる。詳しくは「平均利回り12%!誰でも簡単に海外投資で高収益を上げられるようになる3つの心構え」を参照いただきたい。

④オフショア保険でセーフティーネットを作る

オフショア積立保険は日本の金融機関を通さずに、直接海外の保険やファンドに投資する手法のこと。「海外積立保険」や「オフショア積立保険」とも呼ばれる。

所得税や法人税がとても低く、投資で得た利益も非課税なオフショア地域にある保険会社や投資商品は、日本と比べて利回りや保障内容が格段に、手数料もとても安い。

商品の種類も豊富だが、セーフティーネットとして「貯蓄型生命保険」をオススメする。

「貯蓄型生命保険」は、万が一のことがあった場合に死亡保険金を受け取るのに加えて、解約時や満期時にお金が払い戻される貯蓄性を備えた保険のこと。契約期間中は約4~6%の年間利回り(約3%の保証利回り+約1~3%の追加運用益)で保険会社が代わりに資金を運用する。

例えば25歳のときに投資して、60歳で払い戻しを受けた場合、年間利回り約5%で35年間することになり、何もしなくても投資金額の約5.5倍が払い戻される計算だ。日本の類似商品は年間利回りが2%以下なので、35年の運用なら、4倍近い差になる。

一つ持っておくだけで、立派な将来への備えになる。セーフティーネットがあれば、退職金や老後資金を気にして労働で人生を消耗し続ける必要がなくなる。

詳しくはぜひ「20代から始めたいFIRE(早期リタイア)に最適な2つの海外投資のやり方」を読んでみていただきたい。

具体的にどんなオフショア保険の会社があるのかについては、こちらの「日本在住者が購入できる主なオフショア保険一覧」を参考にしていただきたい。

⑤成功者のロールモデルを見つけて徹底的に真似する

生半可な知識を元に、我流で海外投資を進めるのはとても危険だ。訓練を受けていないアマチュアがいきなりプロスポーツの試合に出るようなもの。新しく何かを学習するときは、剣道や茶道で長く伝わる「守・破・離」の手順をオススメする。

「守」は師や流派の考えや型を忠実に守り、確実に身につける段階。

「破」は他の師や流派の教えから良い部分を取り入れ、技を発展させる段階。

「離」は一つの流派から離れ、独自の新しいものを生み出し確立させる段階。

最初の一歩は、実際に海外投資で成功した人をロールモデルにして基礎を固めること。

幸い、ブログやSNSの普及でロールモデルを探すのはカンタンな時代になった。資産推移だけでなく、戦略やテクニックを情報発信している成功者も多い。その中から、自分と考え方や価値観が似ている人を見つけて、実際にアプローチしてみよう。誠意を持ってコミュニケーションすれば、ブログやSNSには載せていない有益な情報を教えてもらえるだけではなく、きっと海外投資の最初の人脈にもなってもらえるはずだ。

⑥余剰資金を全部海外未公開株に投資する

海外未公開株は数ある投資の中でも、ずば抜けて低リスク高リターン。

プロが少なく、個人投資家でも努力を継続すれば勝てる領域。

この時点で、将来と老後の準備ができて、成功のロールモデルもあるので、

生活費以外を全て投入して、一気に資産形成を狙う。

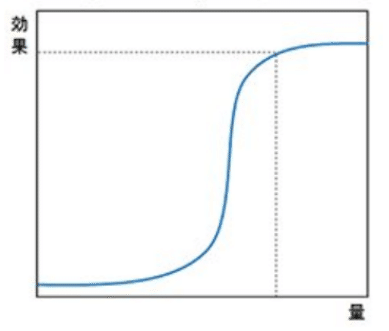

一気に行う理由はドーズレスポンスカーブ(用量曲線)にある。

ドーズレスポンスカーブは医薬品業界の用語で、栄養素や薬品などが効果を発揮する用量には境界線のようなものがあり、そこを超えると一気に効果が出始める減少を指す。例えば、100mg服用すれば効果が出る薬を毎日80mgで済ませたとすると、効果は8割ではなく、ほとんどゼロになってしまう。

海外投資に置き換えるとこうなる。失敗が怖くて少額で何回コツコツ挑戦しても、効果が出なくて、失敗コストばかり積み上がる。だけど、まとまった初期投資で一気に境界線を超えるので、結果として少ない総投資額で成果を維持できる。

だからやると決めたら、資金・時間・労力を惜しまず投入し、短期決戦でやりきる。

もちろん、稼いだ収益は全額再投資に回して、資産形成を加速させるのだ。

⑦人間関係に投資する

良質な情報は、良質な人間関係からもたらされる。良質な人間関係の中に身を置いてはじめて、良質な投資習慣も身につく。

海外投資で継続的に成功したければ、目先の案件の利回りを気にして金銭的な投資をするだけではなく、人間関係という「資産」に投資すれば、より大きな「複利効果」が得られる。投資仲間、投資先の事業家、仲介業者、バンカーやアセットマネージャー、交換できる情報は、一人で苦労していたころと比べると、、量も質も、劇的に向上する。

人間関係を作ることは面倒だし、トラブルがあるかもしれないし、直接金銭的なメリットにつながらないかもしれない。

しかし、現実はどこまで行っても人と人とのつながり。ギブ・アンド・テイクと泥臭い交渉を通して、信頼関係が積み上がっていく。サラリーマンと違って、海外投資でできた人脈にリセットはない。どこまで行っても、全部自分のものになるのだ。

⑧海外法人を設立する

これまでが資産を0から1にする段階なら、ここからは資産を1から10にする段階になる。海外投資に慣れてきたら、できるだけ早いタイミングで海外法人を設立することをオススメする。

1つ目の理由は、法人を持っているというだけで信用が格段に上がり、投資できる案件も劇的に増えること。企業側の立場からすると、見ず知らずの外国人から個人に投資してもらうよりも、国際ビジネスが分かっている法人から投資を受けたいだろう。

2つ目の理由は、税制上のメリットが大きくなること。日本よりも税制が厳しくない国で法人を設立すると、個人なら経費にできなかった生活費が、法人なら経費として扱えることがある。キャピタルゲインが非課税であったり、源泉徴収がない国や地域なら、投資で得た利益をまるまる再投資に回せるので、資産形成のスピードが圧倒的に違ってくるのだ。

日本にタックスヘイブン対策税制があるので、日本に住んでいる限り、海外で稼いだ収益は最終的に日本で納税しなければならないことにさえ留意しておけば、追徴課税のペナルティを受けるリスクもない。

3つ目の理由は、有限責任であること。万が一トラブルになった場合も、責任を個人が無限に負う必要がなく、有限の範囲で法人の名義で負うだけで済む。権利や資産も個人ではなく法人のものになるので、認可を取り直すことなく、名義変更するだけで譲渡や継承がしやすくなる。

海外法人の登記場所はさまざまで、日本から近くて人気の香港法人やシンガポール法人、オフショア法人と呼ばれるセーシェル法人やベリーズ法人、アメリカのデラウェア法人などがある。

⑨投資先の選定基準を作る

海外投資の成功を維持し、拡大するのは、再現性のある方法を見つけて言語化することが不可欠だ。自分オリジナルの投資先の選定基準を作ることができれば、その目的は8割達成できたと言っても過言ではない。

原則はプロとの戦いを避けて、安定成長が期待できて外国人でもアクセスしやすい、国と産業と会社を選ぶこと。

詳しくは「1年で10倍?!海外成長株を選ぶ上で必ず抑えておくべき基本の4原則」に書いたので、ぜひ読んで実践していただきたい。

⑩財務諸表を読む

Wikipediaによると、財務諸表とは決算までの1年間の自社の財政状態や経営成績をまとめた計算書で、利害関係のある人に知らせることを目的としている。

財務諸表は、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の3つで構成されている。初めて中身を見ると、見慣れない単語と数字ばかりで面食らう人も多い。簿記や会計士の資格の勉強が必要だと思ってしまうかもしれない。

でも実際はそんなことない。本質を理解することは細かい知識を持つことよりも重要だ。

企業の定量評価は3種類しかなく、それぞれ3表に対応している。

企業の稼ぐ力を知りたいなら、損益計算書(PL)の売上、売上総利益(粗利)、営業利益、純利益の項目を見る。

企業が資産持ちか知りたいなら、貸借対照表(BS)の流動資産、有利子負債、株主資本の項目を見る。

企業が安全に回っているか知りたいなら、キャッシュフロー計算書(CF)の営業キャッシュフローと投資キャッシュフローの合計(フリーキャッシュフロー)を見る。

大事なのは数字だけではなく、「過去からの推移」、「項目間の割合の変化」、「同業他社との違い」を見るすること。コツコツ数字を集めて分析した分だけ、収益予測の精度が上がる。努力した分だけ稼げる部分なので、ぜひ実践していただきたい。

⑪経営を知る

企業の経営の実態と将来性を知るには、財務諸表による定量評価に加えて、定性評価も行う必要がある。このときに役立つのが「中期経営計画」と「参入障壁」。

中期経営計画とは、企業が中期的に目指す状況と現在の状況のギャップを埋めるための計画のことで、3~5年の間にやっておくべきことが示されている。上場企業、非上場企業問わず、これが明確な企業は、外部環境の変化に敏感で、組織として戦略があるため、近い将来、経営がどんどん良くなる可能性が高い。

参入障壁とは、企業がそのビジネスに新規参入するときに負うが、既存企業は負わない費用のこと。具体的には、①圧倒的な規模によるコストダウン、ブランド力、積み重なった技術開発力、スイッチング・コストの高さ、法規制などが挙げられる。参入障壁が高いビジネスの既存企業は、新規参入の脅威が少ない。

「中期経営計画」と「参入障壁」がある企業は、経営が安定していて、高収益を稼ぎ続ける体質がある。ぜひ長期保有しよう。

⑫ポートフォリオを作る。

投資案件が増えてくれば、いよいよポートフォリオを作る。目的はリスクを分散して、安全にリターンを上げ続けること。

まずは現在の資産配分を明確にする。投資先の国を縦軸に、投資先の産業を横軸に取ると、国と産業別のマトリックスができあがる。この中に今の投資案件の情報を書き込んでいく。

次に今後どのような案件を組み込むべきかを考える。目指す方向と市場環境によって異なるので正解はない。ただ「卵は一つのカゴに盛るな」の格言のとおり、成功している海外投資家が、1ヶ所に20%以上の投資を集中させないこと見ると、どんな場合でも「20%未満」が大事な基準になるだろう。

⑬日本と海外の上場株をポートフォリオに加える

海外未公開株は新興国に偏りがち。ある程度資産を作れたら、より大きな環境変化リスクにも対応できるように、日本・アメリカ・中国のグローバル企業上場もポートフォリオに加えていく。

上場株のメリットは流動性の高さとリアルタイムな情報。環境の変化は、直ちに株価指標に反映されるので、手持ちの銘柄を、より割安でより高成長な銘柄に、入れ替えやすい仕組みとなっている。

代表的な株価指標には、株価収益率(PER)と株価純資産倍率(PBR)がある。

前者は、株価が1株当たり純利益の何倍の株価が付けられているかを見る投資尺度。PERの数値は、低いほうが株価は割安と判断される。

後者は、1株当たり純資産の何倍の株価が付けられているかを見る投資尺度。PBRの数値は、低いほうが割安と判断される。

一般的に利益成長の高い会社ほど、将来の収益拡大の期待が株価に織り込まれるので、PERは高くなる傾向がある。一方でPBRが1倍未満なら、株価が1株当たりの純資産よりも安くなるので、そのとき企業が解散すると、株主には投資した以上の金額が戻ってくることになる。だからPBR1倍未満が底値の判断基準の一つになる。しかし、PERとPBRが何倍だから割安、割高という絶対基準はなく、業種によって異なるので、同業種間、経営内容の似ている企業間での比較するのが一般的だ。

⑭急落した市場や企業を長期保有前提で拾う

ここからは資産を10から100にする段階に入る。これまで海外投資で一定の資産を形成して、手元に現金も増えているので、バーゲンセールを積極的に狙っていく。

相場全体の暴落や悪材料のニュースは、普段は高くて手が届かない企業を安く買い入れる絶好のチャンスだ。上場企業なら、恐怖指数(VIX)、騰落レシオ、様々なテクニカル指標を、非上場企業なら、キャッシュフロー計算書(CF)と資金繰り表を見る。

底値は誰にも予測できないので、買い入れたあとに、短期的にまだ価格が下がるかもしれない、しかし、優良企業であれば、時間が経てば必ず適正価格に戻る。そのときまで長期保有すれば、ほぼ確実に大きなリターンを期待できる。

これまで海外投資で作った「余裕資金」が、時間を待てる「心の余裕」につながり、より大きく富に変わるのだ。

⑮話題の銘柄をスイングトレードする

人が集まるところは経験と資産がある投資家が勝ちやすいようにできている。これまで競争を避けてじっくり力を溜めてきたあなたも、ここまで来ればすでにプロ顔負けの個人投資家になっているはずだ。取引量の多い人気の銘柄で勝負しても十分に勝算がある。

このときに使うのが、スイングトレード。「スイング」は回転の意味で、2、3日から数週間の短期売買を繰り返す手法。

1回の売買の成功や失敗が気にならない程度に資産があるあなたは、ライフが他人よりも多い状態でゲームに参加しているようなもの。非常に有利な試合運びができる。やることは話題の商品に張り付いて、自分の得意なパターンが出てくるまでゲームを続けるだけ。失敗と判断した場合は、損切りして次の機会に取り返す。繰り返しているうちに、自分の得意なパターンも増えていく。

スイングトレードをマスターすれば、たった数日で大きく稼げてしまう。

終わりに

ここでご紹介した手順を守って海外投資を実践いただくと、知識と経験がない人でも、資産1億円を作ることができる。実際に海外投資に成功している人が多く取り入れている再現性のあるやり方だ。道しるべにしていただきたい。

最後に、もう一度それぞれを確認しておこう。

【資産を0から1にする段階】

①海外投資のタネ銭を一番得意な労働で貯める

②海外口座を開設する

③商品の種類を知る

④オフショア保険でセーフティーネットを作る

⑤成功者のロールモデルを見つけて徹底的に真似する

⑥余剰資金を全部海外未公開株に投資する

⑦人間関係に投資する

【資産を1から10にする段階】

⑧海外法人を設立する

⑨投資先の選定基準を作る

⑩財務諸表を読む

⑪経営を知る

⑫ポートフォリオを作る。

⑬日本と海外の上場株をポートフォリオに加える

【資産を10から100にする段階】

⑭急落した市場や企業を長期保有前提で拾う

⑮話題の銘柄をスイングトレードする

ここまで読んで理解できれば、あとは実践あるのみ。

目先の勝ち負けに執着せず、とにかく数をこなして、

自分の勝ち技を仕組み化していく。

資産1億円はもう目前だ。