[バックテスト]DMI(方向性指数)を使って、ビットコインFXで稼げるのか、過去データで検証(4時間足、2018~2019)

DMIを使って、BTCのFXトレードで勝てるのか、

過去データを使ったバックテストで検証したいと思います。

DMI(方向性指数)とは

DMIとは、Directional Movement Index の略で、日本語では方向性指数と訳されます。トレンドの方向と強さを0~100の数値で教えてくれます。

DMIは+DI、-DIとADXの三本の線からなり、

+DIは強気度、-DIは弱気度を表し、

ADXは、上昇か下降かを問わずトレンドの強さを表します。

実際のトレードでは+DIが-DIを上抜いたら買い、下抜いたら売り、というような使われ方をします。

ADXは、ある基準値(一般的には20)を超えたらトレンド相場というように、現在の相場環境の判断に使うことができます。

期間は通常14期間が使われます。

計算式は少し複雑で、次のようになります。

TR = max(当日の高値-当日の安値,当日の高値-前日の終値,前日の終値-当日の安値)

+DM = 当日の高値-前日の高値

-DM = 前日の安値-当日の安値

+DI(14)=14期間の+DMの合計÷14期間のTRの合計×100

-DI(14)=14期間の-DMの合計÷14期間のTRの合計×100

DX(14)=(+DI--DIの絶対値)÷(+DI+-DI)×100

ADX(14)=DXの14期間の移動平均

DMI順張り戦略

ろうそく足は4h足とします。

取引ルールは、

仕掛け(買い) :「+DI ー -DI>10かつADX>20になったら、次の足の始値で1BTC買う。」

手仕舞い(売り):「+DI ー -DI<0になったら、次の足の始値で売り決済する。」

仕掛け(売り) :「-DI ー +DI>10かつADX>20になったら、次の足の始値で1BTC売る。」

手仕舞い(買い):「-DI ー +DI<0となったら、次の足の始値で買い決済する。」

DIとADXの期間は、広く使われている14期間を使います。

1回の売買で取引量の0.1%の取引コストがかかるとして、シミュレーションします。

テスト期間は2018年1月~2019年12月の2年間とします。

binanceのろうそく足(4h)データを使います。

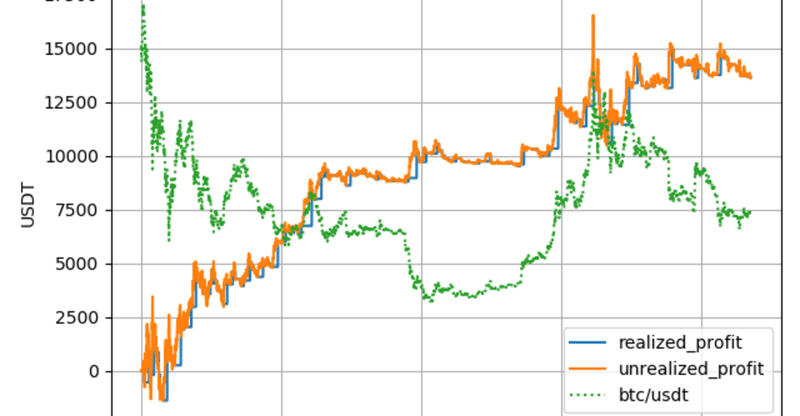

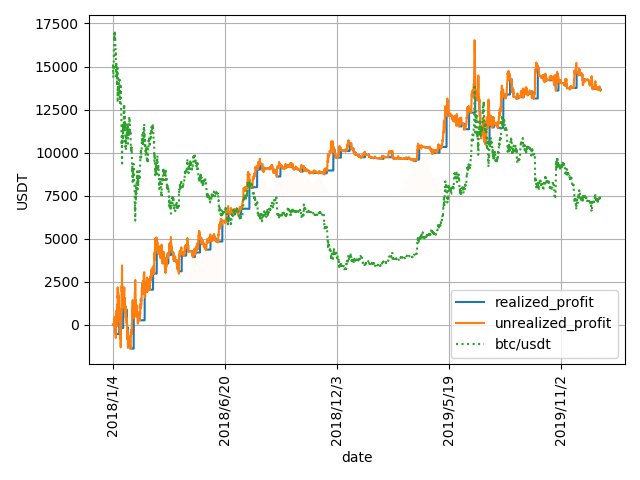

<結果>

2年間で+13660ドルの利益!

損益の推移↓

青:損益(簿価)、オレンジ:損益(時価)、緑:BTC/USDT価格

総損益: 13660ドル

最大ドローダウン: 6055ドル

勝率:0.395

PF: 1.577

取引回数: 187

そこそこ右肩上がりの資産推移で、2018年の前半が特に良いです。値動きの少なかった、2019年の前半はあまり成績がよくなかったみたいですね。

有料部分にはバックテストに使ったpythonコードを貼りつけています。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?