統一地方選の主戦場?兵庫県の財政を考える。

こんにちは、海原雄山です。

今回は、昨年維新推薦の斎藤知事が誕生した兵庫県の財政を考えて見たいと思います。

兵庫県議会選挙では、次の統一地方選で維新の大幅な議席増が見込まれ注目されています。

その兵庫県政を財政面から眺めてみるのは、意義のあることだと考えられます。

結論から言うと、債務の重さが足かせになっている可能性があること、そして、何か奥歯にものがひっかかったような兵庫県が気になりました。

兵庫県の財政について

では、本題に入りましょう。

今回は、令和2年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、令和2年度の数字であると捉えてください。

つまり、斎藤県政が始まる前であることはご了承ください。

なお、各都道府県は財政力指数(後述)によって、グループ分けがされており、兵庫県は「B」に分類されますが、Bの中でもB₁とB₂にランク分けがあり、兵庫県はB₂に属しています。

B₂に属する府県は以下のとおりです。

福岡県、茨城県、兵庫県、栃木県、群馬県、宮城県、広島県、三重県、京都府、滋賀県、岐阜県、福島県、岡山県、長野県、石川県(以上)

各種指標の状況

①財政力指数

財政力指数は「0.63」で、B₂の平均「0.59」を上回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあるととらえられますが、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

②経常収支比率

経常収支比率は「96.7%」で、B₂の平均「95.3%」より数字としては良くないです。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が適正水準と言われています。

推移を見ると、改善傾向が続いていましたが、2018年度を境に再び上昇に転じています。

③将来負担比率

将来負担比率は「337.3%」で、B₂平均「217.1%」を大幅に上回っています。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:都道府県及び政令市では400%)

やはり阪神淡路大震災の影響が尾を引いているのでしょうか。

2020年度は、前年度より数値は改善していますが、これは「地方消費税率引上げ影響の通年度化等により算定上の分母である標準財政規模が増加したこと等から、1.5ポイントの減となった。」と兵庫県が総括しているとおろ、消費税引き上げにより少々数値が良くなったにすぎず、抜本的な財務体質の改善が図られたわけではないようで、高止まり傾向にあるようです。

④公債費負担比率

一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

兵庫県は、「21.2%」で、B₂平均の「18.3%」を上回っております。

近年上下動があるようですがおおむね21~22%前後となっております。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

兵庫県は、「0.30%」で、B₂平均の「2.8%」を大きく下回っております。

この数値の推移を見る限り、かなりギリギリの収支状況であるように見えますが、実質収支そのものは、ストック的意味合いもあり、また、積立金の取り崩しや積立、あるいは繰上償還等の影響を加味していない数値ですので、後ほど実質的な収支状況を確認していきたいと思います。

歳入の状況

では、歳入の状況を見てみましょう。

一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

200憶円から300憶円の幅で上下動しています。

その要因は何か。要素を分解してみてみましょう。

では経常一般財源等の約60%を占める地方税を見てみましょう。

5,500憶円~6,000憶円の間の幅で、歳入の上下動とほぼ連動しているように見えます。

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使える財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

兵庫県において、地方税に占める割合が多いのは、道府県民税(地方税収における31.5%)、事業税(19.9%)、そして地方消費税(31%)です。

この3つに絞って確認していきましょう。

①道府県民税

道府県民税がここ5年で200憶程落ち込んでいるように見えます。

この道府県民税は、個人分の「個人均等割」(所得に関係なく個人で定額で課税)「所得割」(所得に応じて税額が変動)、法人分の「法人均等割」(法人単位で課税)「法人税割」(国への法人税に比例して課税)で主に構成されています。

個人の均等割は右肩上がりで伸びています。しかし、額としてはここ5年で2.7憶程ですので、全体への影響は極々軽微です。

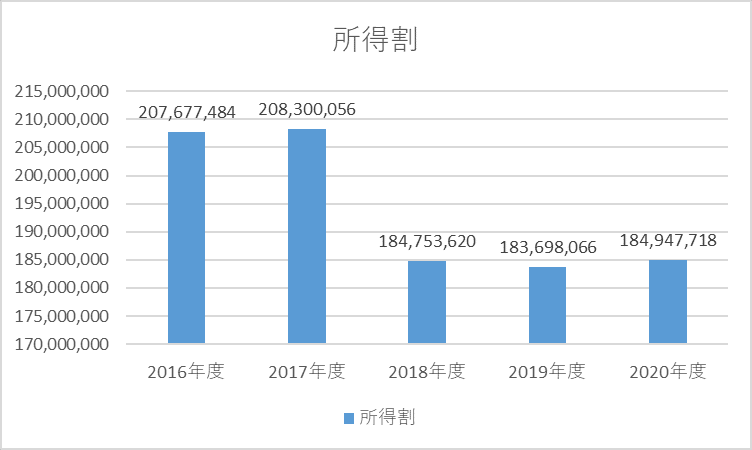

一方、所得割は2017年度以降ガクッと220億程下がっています。

平成30年度の兵庫県の決算概要を見ますと、「教職員給与負担事務の神戸市への移譲に伴う個人住民税所得割の減」と言う記載がありましたので、税源移譲による減収が大きかったと考えられます。

法人分を見ていくと、法人税割が、2020年度に前年度から70憶程ガクッと下がっています。

「法人関係税は、新型コロナウイルス感染症の影響による企業業績の悪化や、法人県民税法人税割の税率改正(3.2%→1.0%)の影響などにより、162億円の減」と兵庫県が総括していることから、税率改正の影響が大きいようです。

道府県民税所得割の減収と、法人税割の税率の改定の影響が大きいようです。

②事業税

事業税は、法人が事業を行うにあたって利用している道路や港湾、消防、警察などのさまざまな公共サービスや公共施設について、その経費の一部を負担する目的で課税されるものです。

事業税は、ざっくり言うと所得に連動して金額が決まるため、景気の変動を受けるものとなります。

先ほどの住民税の法人税割もそうですが、兵庫県曰く「新型コロナウイルス感染症対策の影響による企業業績悪化や民間消費低下によって県税収入が当初予算を大きく割り込む」状況であったため、その分前年度より約90億程減収になったと考えられます。

③地方消費税

地方消費税ですが、2019年の税率アップの恩恵をフルで受けてか、2020年度に前年度比300憶円程の大幅な増収となっています。

これらの要因を総合すると、地方税収の上下動は、税源移譲による個人住民税所得割の減収と、税率改定による法人税割や景気悪化による事業税収減等の法人関係税収の変動と、消費税収の増加といった諸要素が複雑に絡まり合い、もたらせれたものと考えられます。

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

2016年度から2017年度にかけて、義務的経費が5、600億円程下がっています。

また、義務的経費の経常収支比率も順調に低下しており、財政支出の自由度がやや広がってきていると考えられます。

では、義務的経費にどのような変化があったか、細かく見ていきましょう。

扶助費は、上下動があるものの一定の範囲で安定していると考えられます。

なお、扶助費の割合(経常収支比率)はB₂の中でも低い方で、平均1.8%に対して兵庫県1.4%と少ないです。義務的経費の中でも割合は小さいです。

公債費も同様ですが、こちらは右肩上がりの傾向です。

兵庫県によると、「令和2年度の公債費の経常収支比率は、平成28年度に発行した臨時財政対策債の元金償還の開始に伴い元金償還が増となった」とのことなので、臨財債の返済も含めて大きな負担になっているようです。

公債費の経常収支比率は、ジワリと上昇傾向です。

公債費の割合(経常収支比率)はB₂の中でやや高い方で、平均22.9%に対して兵庫県25.3%となっています。

人件費は2016年度を境に大きく低下しています。この5年で600憶円程の削減結果となっています。

2017年度の決算概要によると、「人事委員会勧告に基づく給与改定(47億円)等により増となる一方、教職員給与負担事務(小・中・特支(義務教育分)人件費)の神戸市への移譲(665億円)などから、636億円の減となった。」とあることから、神戸市への人件費の異常が大きな人件費低下要因と考えられます。

経常収支比率も継続して低下を続けており、事務負担の移譲後も継続して人件費抑制が行われていることが数値となって表れています。

人件費の割合(経常収支比率)はB₂の中でも低い方で、平均37.8%に対して兵庫県34.1%とグループの中で最も小さく、兵庫県の努力が見えます。

ということで、義務的経費の減少要因は、人件費の抑制と経費移譲によるものと考えられます。

しかし、公債費負担が増えていることは踏まえておかねばなりません。

では、義務的経費以外のその他の経費を見ていきましょう。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費、備品購入費、報償費、委託料、使用料及び賃借料、原材料費等です。

要は諸経費のようなものでしょうか。

地方公共団体が生活保護法、児童福祉法、老人福祉法などに基づいて支給する費用及び地方公共団体が単独で行う各種扶助の支出額もここに含まれます。

兵庫県の物件費は165憶円から180憶円の範囲で変動していますが、物件費の割合(経常収支比率)はB₂の中でも最も低い方で、平均3.1%に対して兵庫県1.7%となっています。

他方、補助費等ですが、こちらは金額も大きく、経常収支比率もB₂の平均を上回っています。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金等のことです。

兵庫県は、「令和2年度の補助費等の経常収支比率は、幼児教育の無償化影響の平年度化などによる施設型給付費県費負担金や子育て支援施設等利用給付が増加したことや、障害者自立支援給付負担金が増加したこと等により、前年度(28.4%)から2.3ポイント増加し、30.7%となった。」としており、幼児教育や障害者への支援の結果、経常収支比率の上昇につながったと考えられます。

しかし、なぜ他のB₂グループの道府県より数値が高いのか(福岡県に次いで2番目に高い)は不明であり、そこに無駄がないかは精査が必要かもしれません。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いた実質収支は、年度により上下はあるもの、プラスで推移しています。

この実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は必ずしも良いとは言えません。2017年度と2019年度には赤字となっています。

さらに、この単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

繰上償還の状況は上記のとおりです。

2019年度は0だったものの、それまでは数十億から数百億単位で繰上償還を行っています。そして、2020年度は300憶以上とかなり積極的に償還を繰り上げています。

積立金が毎年4億あまりとあまり金額は大きくないですが、こつこつと積み上げています。2020年度は極々少額にとどまっています。

しかし、積立金の取り崩しはここ5年度行っておらず、ある意味健全と言えるでしょう。

これらを加味して、実質単年度収支を算出すると以下の通りになります。

2019年度こそ赤字であるものの、それ以外は黒字を維持し、2020年度は大きく収支が黒字になっています。

さて、どうして2019年度と2020年度で大きく実質単年度収支が上下しているのでしょうか。

兵庫県は、2019年度の収支については、「米中貿易摩擦による中国経済の不活性化に伴う企業業績の伸びの鈍化などにより県税収入が減少したこと等から、実質収支では黒字を確保したものの、前年度の実質収支を差し引き、実質的な黒字要素である財政基金積立金を加えた実質単年度収支では、3億9百万円の赤字となった。」と総括しています。

2019年度は、積立金の取り崩しもなければ積み立ても減少、繰上償還も0であったことから、これらによる調整要因もなく、単年度収支そのものも赤字であったことから先述の説明とは矛盾なさそうです。しかし、歳入部分で見た通り、事業税や住民税法人分の法人税割が大きく下がるのは、翌2020年度であるため(むしろ2019年度は前年度よりそれらは増えている)、兵庫県の総括はやや納得のいかないものです。

一方、2020年度はどうかというと、兵庫県は「新型コロナウイルス感染症対策の影響による企業業績悪化や民間消費低下によって県税収入が当初予算を大きく割り込む一方で、制度拡充された減収補填債(※1)等の財源確保、年度途中の歳出削減(※2)等の取組を実施(※3)」と総括しています。

各※には以下の注釈が付記されていましたが、まとめるとコロナによる税収減の補填のために特例の地方債を発行したこと、事業見直し等事務的経費の切り詰めをおこなったこと等により収支が好転したということかと考えられます。

(以下注釈)

※1 新型コロナウイルス感染症の影響により通常を上回る大幅な減収が生じる消費や流通に関わる7税目(地方消費税、軽油引取税、不動産取得税、たばこ税、ゴルフ場利用税、地方揮発油譲与税、航空機燃料譲与税)を対象税目に追加(令和2 年度決算額:142 億円(令和2年度限りの措置))

※2 一層の厳しさを増した本県の財政環境を踏まえ、これまで以上に効果的・効率的な予算執行に努める必要があったことから、実施予定であった事業の見直し(計89 事業、一般財源効果額:約5.4 億円)や、事務的経費の節減(一般財源効果額:約13 億円)の取組を実施

※3 これらの取組のほか、国から概算交付を受けた新型コロナウイルス感染症緊急包括支援交付金等について実績減が生じ、翌令和3年度に精算することとなり、令和2年度の決算では収入となる。一方、令和2年度財源対策で予算計上した徴収猶予特例債は、令和3年度に全額償還する必要があるため、決算としては、新型コロナウイルス感染症緊急包括支援交付金等の受入過剰額を活用し、発行を取りやめる等の対応を実施

注釈以上

多めに国からもお金を貰えたし、繰上償還も多めにやっておこうという様子が数値からも読み取れれると考えられます。

2020年度の収支は、国からの交付金のおかげで一時的に収支改善しているかのように見えますが、あくまで一過性のものに過ぎず、抜本的な体質改善が図られたわけではないということは注意が必要です。

それにしても、事務的経費の節減の取組を実施すれば、すぐ13億もの一般財源が浮くわけですから、さらに本格的に取り組めば、まだまだ節減できる可能性はあります。

そういう意味では、ある意味希望の見える結果と言えるでしょう。

基金と地方債残高

次に基金と地方債残高を見ていきましょう。

まず、財政調整基金ですが、年度間の財源の不均衡を調整するための積立金で、自治体は黒字となった年度に決算剰余金を積み立てておき、景気の悪化や災害などで赤字となった年度に取り崩して財源とします。

その財政調整基金は、基本的に右肩上がりで増えて、2020年度までに約33憶円程の金額となっています。

医療介護推進基金を中心に、その他特定目的基金は約440憶円積みあがっています。

なお、将来の県債償還に備えて積み立てる減債基金は、4,650憶円程積み立てています。

一方地方債ですが・・・・、

順調に県債の償還は進んでいるように見えますが、金額が4.4兆円にも上る巨額の残高となっております。

2020年度に公債費は2,700憶円程、そして300憶円程の繰上償還を行っていますが、前年度からの残高の減少幅は180憶円程と、まだまだこの先も重い債務に悩まされることが予想されます。

人件費の抑制等により義務的経費を抑える等の努力は見られるものの、債務負担が重く、まだまだ努力を要す状況と言えるかもしれません。

さらなる歳出削減のためには、比較的に経常収支比率の高い補助費の中に、本当に必要な支出がどれほどあるか、精査を必要とするのではないかと考えられます。

まとめ

兵庫県の財政をまとめると以下のとおりと考えられます。

・各種指標はやや悪い。特に将来負担比率は高い水準。

・歳入は、個人の道府県民税が税源移譲により減少し、法人割は税率変更で減収となるも、地方消費税で増収

・歳出は、義務的経費については、人件費の抑制により減少傾向であるものの、公債費負担がやや大きい

・同じく補助費等はB₂グループの中でも比率が比較的高く、何にどれだけ使われているかは確認が必要か

・収支はやや厳しく2020年度の収支大幅改善は一過性のもの

・地方債残高は毎年減少傾向であるものの、負担が大きい

・事務的経費の節減余地はまだまだある?

あくまで決算カードや決算概要等から読み取れる情報からの情報なので、より深く掘り下げるのは中々難しいですが、例えば補助費等の使い方が本当に適切か、事務的経費のさらなる節減ポイントはないか等、突き詰めていくべき点はまだまだあるはずです。

2019年度の収支悪化の理由づけにやや疑問点があるため、ここに何かないかを調べてみることから考えて見るのもいいかもしれません。

もし、財務面からのアプローチで兵庫の有権者に訴求するならば、ここらへんのお金の使い道について調べることも大事かもしれません。

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!