東大阪市の財政について調べてみた件~補助費の使い道はいずこ?~

こんにちは、海原雄山です。

今回は、大阪府東大阪市の財政について調べてみました。

統一地方選から遅れること約半年、この9月に東大阪市長選と東大阪市議選が同時に行われます。

維新も第一会派を狙い、東大阪市議選には多くの候補者を擁立すると予想されますが、市長選にも挑戦するとのことです。

ということで、東大阪がどのような財政状況なのか、見ていきたいと思います。

👇オススメ図書と話題の新刊、是非買ってみて

東大阪市ってどんなところ?

まず、そもそもで東大阪市がどんなところかについて簡単にご説明させていただきます。

人口約48万人(令和4年1月1日現在、住民基本台帳ベース)の人口を抱え、大阪市や堺市に次ぐ人口を擁しています。

ラグビーの聖地である東大阪市花園ラグビー場を擁する「ラグビーのまち」、そして、技術力の高い中小企業が多数立地するものづくりのまちとして全国的に知られています。

大阪市に通勤・通学している方も多く、ベッドタウンとしての性格も持ち合わせています。

近年では、近鉄奈良線沿線で東花園駅周辺等では再開発が進んでおり、2029年には、東大阪市役所のある荒本や瓜生堂にまで、大阪モノレールが延伸予定です。

著名人の所縁の地でもあり、作家司馬遼太郎の自宅も東大阪市の小阪にあり、今は司馬遼太郎記念館としてその偉業を後世に伝えています。

その他、東大阪出身の有名人は以下のとおり。

愛内里菜(歌手、実業家)、池脇千鶴(女優)、石井亮次(フリーアナウンサー、元CBCテレビアナウンサー)、エハラマサヒロ、大倉忠義(関ジャニ∞)、大沢あかね(タレント)、川西賢志郎(和牛)、川原亜矢子(モデル、女優)、桐山照史(ジャニーズWEST)、黒田有 (メッセンジャー)、高畑充希(女優、歌手)、つんく♂(シャ乱Q)、松嶋尚美(元オセロ)、未知やすえ(吉本新喜劇女優)

お笑い芸人が多いですが、あの大女優や超有名アーティストも名を連ねています。

東大阪市の財政について

では、本題に入りましょう。

今回は、2021年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2021年度の数字であると捉えてください。

また、類似団体とは、各市町村等を人口および産業構造等により全国の市町村を35のグループに分類したもので、東大阪市は「中核市」という類型に属しています。

東大阪市と同じく中核市として挙げられる自治体は以下のとおりです。(一部)

函館市・盛岡市・秋田市・水戸市・宇都宮市・八王子市・横須賀市・金沢市・福井市・甲府市・岐阜市・豊橋市・・鳥取市・松江市・倉敷市・呉市・福山市・松山市・長崎市・鹿児島市・那覇市 等

同じ関西では、

大津市・豊中市・吹田市・高槻市・枚方市・八尾市・寝屋川市・姫路市・尼崎市・明石市・西宮市・奈良市・和歌山市

各種指標の状況

①財政力指数

財政力指数は「0.75」で、類似団体の平均「0.78」を少々下回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあり、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

東大阪市は、他の類似団体に比べても、歳出の割に税収が少し貧弱といえます。

②経常収支比率

経常収支比率は「93.1%」で、類似団体の平均「88.7%」より数字としてやや悪いと考えられます。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すものです。

つまり東大阪市は、他の類似団体と比べ財政の自由度が比較的低いと言えるでしょう。

直近で経常収支比率が低下していますが、東大阪市は、「退職者数の増加による退職手当の増や障害者自立支援給付費の増、中学校給食の段階的実施により、人件費や物件費、扶助費において経常経費充当一般財源は増加したものの、分母となる経常一般財源総額が、地方交付税の増加により大きく増加したことにより、前年度より3.2ポイント改善し93.1%となった。」と総括しており、他の自治体同様、地方交付税の伸びが経常収支比率の改善につながっているようです。

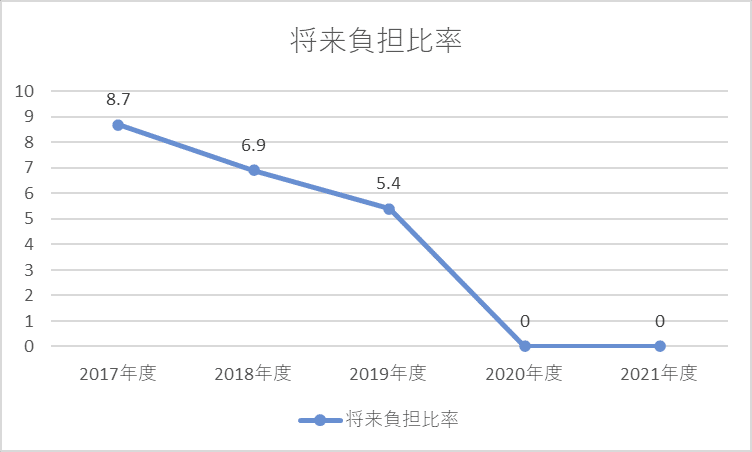

③将来負担比率

将来負担比率は「0%」で、類似団体の平均「23.4%」より良いです。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:市町村では 350%)

東大阪市の将来負担比率は年々低下し、ついに将来負担比率0を達成したわけですから、非常に優秀と言えます。

④公債費負担比率

公債費負担比率は、一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表します。

東大阪市は、「14.20%」で、類似団体平均の「13.0%」よりやや高い水準です。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

東大阪市は、「2.8%」で、類似団体平均の「6.1%」を下回っています。

ですが、この数値は0を下回った時、つまり実質収支が赤字になった時に意味のある数字なので、あまり気にしなくても良いでしょう。

歳入の状況

では、歳入の状況を見てみましょう。

2020年度以降は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。

経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

こう見ると、右肩上がりですが、2021年度に大きく伸びています。

もう少し詳しく歳入をみていきましょう。

市町村の歳入の多くは、地方税です。

2019年度をピークに、以後減少傾向です。

歳入全体としては右肩上がりですから、地方税とは別の要因のようです。

地方消費税交付金は2019年度を境に増収に転じています。

地方交付税も右肩上がり基調で、2021年度に大きく伸びています。

恐らく地方交付税の伸びが全体の歳入を大きく押し上げていたと考えられます。

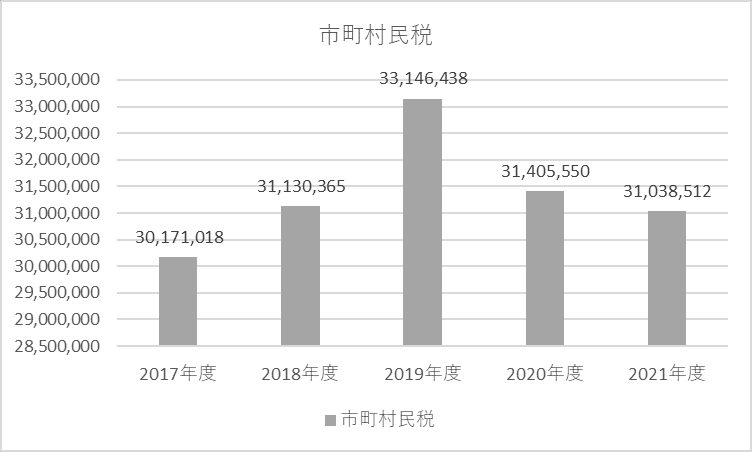

①市町村民税

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使う財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

地方税の多くは市町村民税と固定資産税で、だいたいの市町村において、これら2つで地方税収の約80%以上を占めています。

市町村民税は、前述の経常一般財源等の地方税と同じく、2019年度から翌年度をピークに減収傾向です。

市町村民税を個人分と法人分で分けてみてみましょう。

まず、個人分です。

個人均等割は一貫して右肩上がりですが、所得割が2019年度から減少傾向になっています。

一方、法人分についてですが、

法人均等割は毎年15.5憶前後で上下動する一方、法人税割は2020年度に大きく下がり、2021年度に多少回復するものの、コロナ渦前の水準にまでは回復できていない現状があります。

だいたいの市町村では、個人に課す市町村民税に対して法人分の金額が小さいですが、東大阪市も同様です。(地方税全体に対する割合は、個人:約32.7%に対し、法人:約7.3%)

今回、2019年度から2021年にかけて市町村民税が減小傾向なのは、所得税割と法人税割が各々同期間で各々約10憶円ずつ減少していることが要因となっているように見えます。

②固定資産税

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税収は、この5年で上下動がありますが、2021年度は前年度比で少々マイナスですが、320憶前後で安定しているとも言えます。

固定資産税は、土地・家屋等に対して課税され、ざっくり言うとその評価額を基準として税額が決まるので、近年の金融緩和による土地等の資産価格の上昇が、固定資産税収に追い風となった自治体もあるようです。

直近の決算について東大阪市は、「個人市民税が主に一般株式譲渡所得分減少のため減少し、固定資産税においては、コロナ緊急経済対策の税制改正による軽減措置などにより調定額は減少したものの、徴収猶予の特例分の期間満了による収入があったため微減、また法人市民税は、企業業績が回復したことなどから増加」と総括しています。

2020年度で言うと、類似団体全体で、地方税に占める市町村民税は44.5%、固定資産税は41%ですが、東大阪市は、市町村民税40.4%、固定資産税41.4%となっており、東大阪市の場合、市町村民税と固定資産税がほぼ同額か、固定資産税がやや多い傾向があるため、以前noteにまとめた高石市ほどではないものの、固定資産税の存在感が相対的に大きい地方税収構造となっているようです。(なお、地方税の人口一人当たり決算額は、東大阪市160,676円に対し 類似団体平均156,231円とほぼ同額か、やや高い)

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

2021年度に大きく上昇しているように見えます。

経常収支比率で見ると類似団体平均が約53%ですから、56.2%の東大阪市はやや高い水準と言えるでしょう。

なお、直近で経常収支比率が改善しているように見えますが、恐らく地方交付税の伸びにより分母となる経常一般財源が増えたことによるものかもしれません。

では、人件費、扶助費、公債費のうち何が要因なのか、みていきましょう。

①扶助費

扶助費は基本的に右肩上がり基調のようです。

扶助費の経常収支比率(扶助費が経常的な収入に対しどれくらいを占めるか)は類似団体平均よりやや高い水準ですが(類似団体平均:14.6%、東大阪市:17.6%)、人口一人当たりの金額も3割近く高い水準です(類似団体平均:34,735円、東大阪市:43,648 円)。

東大阪市は、「令和3年度においては、障害者自立支援給付費の増などによる事業費の増加に加え年度間のずれにより特定財源が減少したことにより、扶助費にかかる経常収支比率は0.7ポイント悪化し、17.6%となった。 類似団体内平均値と比較すると依然として比率は高くなっており、本市財政状況の硬直化の大きな要因となっているため、今後もより一層の適正化に努めていく必要がある。」と分析しており、扶助費は恒常的な状況であると考えられます。

その要因は何なのか、高齢化比率の高さによるものなのか、生活保護比率が高いのか、維新の市議団による詳細な分析が待たれます。

②公債費

公債費は、上下動はありますが、多少右肩上がり傾向にあります。

東大阪市の一人当たり公債費は41,217円(経常収支比率16.6%)、 類似団体平均は 35,557円(14.9%)となり、東大阪市は類似団体と比較して公債費による負担はやや大きいものと言えます。

ただし、後述しますが、東大阪市は人口一人当たりの地方債残高が類似団体平均より少なく、総額も減少傾向で、債務返済を大きく進めていることの裏返しなのかもしれません。

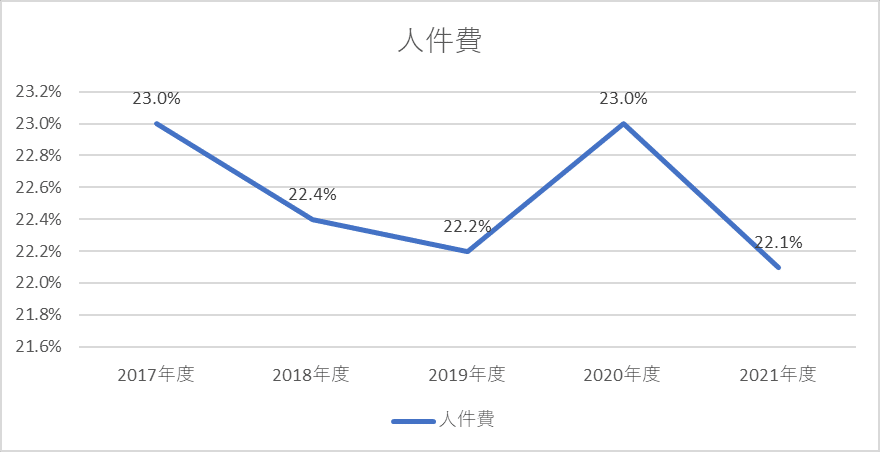

③人件費

人件費は2019年度以降右肩上がり傾向です。

東大阪市は類似団体に比べて人件費の経常収支比率が少し低いです。(類似団体平均:23.5%、東大阪市:22.1%)

また、人口一人当たりの金額も類似団体平均とほぼ同水準です。(類似団体平均:55,881円、東大阪市:54,783 円)

東大阪市は、「定年退職者数の増により、人件費の経常経費充当一般財源は増加したものの、分母となる経常一般財源総額が、地方交付税の増加により大きく増加したことにより、人件費にかかる経常収支比率は前年度より0.9ポイント改善し、22.1%となった。今後も民間でも実施可能な業務については委託化を進めるなど、一層の行財政改革により、人件費の抑制に努める。」と総括しており、早くから人件費を抑制するための努力を行ってきたことが伺えます。

直近決算で人件費金額は上昇したものの、経常収支比率が低下したのは、先述のとおり地方交付税の伸びによって分母が増えた影響が大きいと言えるでしょう。

ここ5年の義務的経費の金額の伸びは、恐らく人件費増による影響が大きいと考えられます。

④その他の歳出

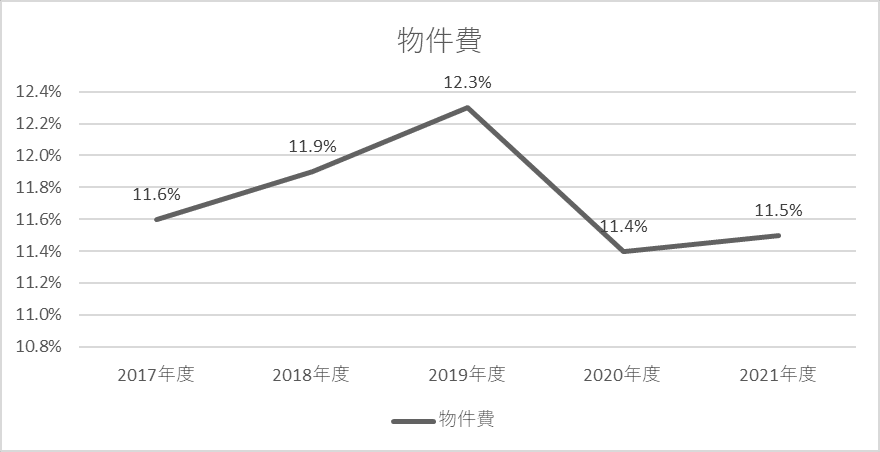

さて、義務的経費以外のもので注目すべきは、「物件費」、「補助費等」と「繰出金」です。

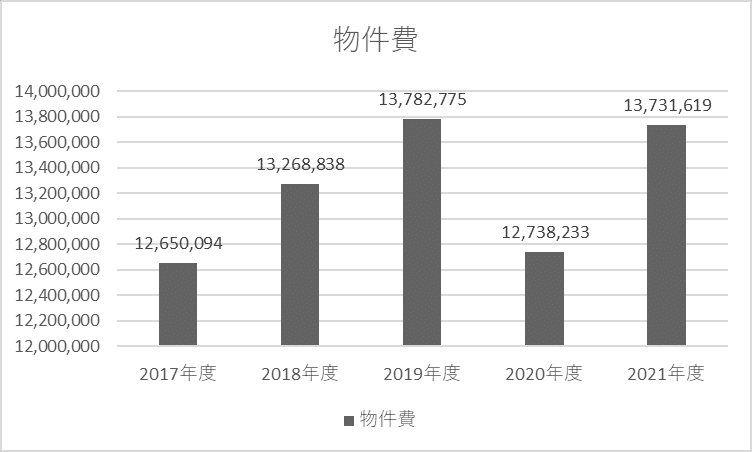

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費等が含まれています。

物件費については、経常収支比率としては、前年度比0.1ポイント増ですが11.5%と類似団体平均の14.5%より低い水準となっており、人口一人当たりの金額にしても、28,481 円と類似団体平均の 34,580 円より低い金額になっています。

東大阪市は、「物件費にかかる経常収支比率については11.5%となり、0.1ポイント悪化した。これは中学校給食の段階的実施などによるものである。一方で行財政改革プランの着実な実行などにより類似団体内平均値の14.5%を下回っており、今後も更なる事務事業の見直しを行い、経費の削減に取り組んでいく。」となっており、従前からの削減策が功を奏していると考えられます。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金のことです。

この補助費は経常収支比率としては、12.4%と類似団体平均の8.3%より高い水準です。

人口一人当たりの金額にすると、30,787円と類似団体平均の 19,678円よりもかなり高い金額となっています。

東大阪市は、「補助費等にかかる経常収支比率については、分母となる経常一般財源総額が、地方交付税の増加により大きく増加したことにより、前年度より0.7ポイントの減少となった。依然として類似団体内平均値との乖離幅が大きいため、今後もより一層の適正化に努めていく必要がある。」と総括していますが、具体的に何が原因なのか記載がありません。

もう少し人口一人当たりの補助費等を分解すると、

一部組合負担金 4,047円(類似団体平均:3,223円)

上記以外のもの 26,740 円(類似団体平均:16,455円)

となっており、一部組合負担金もさることながら、それ以外に向けての補助費が大きな負担となっていることがわかります。

この部分に無駄な部分がないか、検証は必要かもしれません。

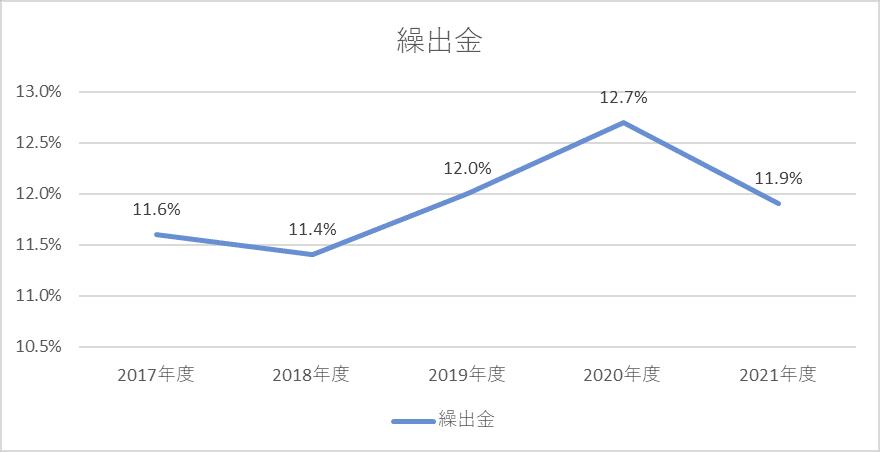

繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

繰出金の経常収支比率としては、東大阪市11.9%と類似団体平均の11.2%と同水準か少し高いくらいですが、基本右肩上がり傾向です。

2021年度は経常収支比率が低下しているのは、分母となる経常一般財源が地方交付税の伸びで増えた影響でしょう。

人口一人当たりの金額にしても、29,626 円と類似団体平均の26,753円より1割以上高い水準です。

繰出金の増加については、高齢化等によりどの自治体でも共通している状況です。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いたものが実質収支です。

実質収支は一貫して黒字で右肩上がり傾向です。

実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は、2018年度をピークに減少傾向です。

単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

毎年数十億単位で積立を行っており、将来への備えを万全にしております。

繰上償還金は毎年行われているものの、極々少額しか行われていません

積立金の取り崩し額は以下のとおりです。

ほぼ毎年のように取り崩しを行っているようですが、積立もそれ以上に行われており、積立はここ5年でみると純増と言えるでしょう。

ここで、基金の状況を見ておきましょう。

貯金にあたる財政調整基金はほぼ一貫して増えています。

減債基金も同様に増え続けており、市債償還へ備えを怠らない姿勢が見えます。

特定目的基金についても、ここ数年で増加傾向に拍車がかかっています。

来るべき将来の事業に対する資金的手当てを実施しているものと考えられます。

東大阪市の特定目的基金の主なものは以下のとおりです。

・公共施設整備基金

・市営住宅整備基金

・ラグビーのまち東大阪基金

・愛はぐくむ子どもスクラム基金

・みどり基金

基金残高について、人口一人当たりに直すと68,556円と類似団体平均の68,838円と同水準ですが、財政調整基金は36,812円と類似団体平均 27,241円より3割以上多い水準である一方、特定目的基金は20,625円と類似団体平均 32,510円よりかなり低い状況です。

類似団体に比べ、基金の使い道が限定されていない積立資金が多くあると考えられます。

基金総額としては、積極的に積み立てており、その結果が数字になって表れているように思われます。

話を戻して、これらを踏まえて、実質単年度は以下のとおりになります。

こうしてみると赤字の年もありますが、その額は少額で、黒字額が大きいようです。

ちなみに地方債残高ですが、人口一人当たりに直すと361,850円と類似団体平均の 380,026円より少ない水準ですし、残高そのものも減少傾向ですので、良い傾向と言えるでしょう。

まとめ

東大阪市の財政をまとめると以下のとおりと考えられます。

・財政力指数は類似団体平均と同程度かやや低く、経常収支比率は高め

・将来負担比率は0

・歳入においては、地方税収は個人法人ともに減収により、2019年度を境に減少している

・市町村民税と固定資産税がほぼ同額か固定資産税が多いのが特徴的

・歳出においては、義務的経費の経常収支比率は類似団体平均より高く、うち扶助費や公債費の経常収支比率が高めである

・物件費は抑えられているが、繰出金は上昇傾向で、補助費等が類似団体平均よりかなり高い傾向

・実質収支は一貫して黒字

・単年度収支は黒字だが、実質単年度収支は赤字の年もあるものの、黒字の額が多く、問題とは言えない

・基金への積立を積極的に行っているも、類似団体平均と比較して、人口一人当たりの特定目的基金は少なく、財政調整基金は多い

・人口一人当たりの地方債残高は類似団体平均より小さく、地方債残高総額も減少傾向

将来負担比率は0で基金の積立額も少なくなく、ストックとしては問題はないと言えますが、一方フローとしては、経常収支比率が高めで、各経費は人口一人当たりに直すとやや高めのものが多い印象です。

そのため、貯められるときには貯めておけという考えが朧気ながら見えてくるようで、毎年の財政調整基金への積立額が多いように見えます。

全体として危機的状況の財政とは言えませんが、扶助費の適正化等はすでに着手しているようですが、補助費等が類似団体平均よりかなり重めである割には、東大阪市の総括が具体性に欠け、そこに触れてはいけない何かがあるように思われます。

東大阪市政に問題提議するなら、まずそこなのかもしれません。

👇自治体の財務を勉強するのに最適の一冊

👇入門書に最適

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!