財務面から見る!ふけ柏原市政!!

こんにちは、海原雄山です。

今回は、最近市政では期間限定で水道基本料無料の施策を実施したり、M-1の2回戦に進出したりと、メディア露出が多い、ふけ市長の柏原市政について、財務の観点から考えていきたいと思います。

そもそも、ふけ市長とは?

まず、ふけ市長とはどういう方か、おさらいしたいと思います。

冨宅正浩(ふけまさひろ)氏は、大阪府柏原市出身で、立命館大学法学部卒業後、2001年4月、八尾市役所に就職しました。

浪人生だった1995年に阪神・淡路大震災が発生し、同じ予備校生の中に、大学受験を翌年に先送りして神戸でボランティア活動を行った人がいたそうですが、自分は何もできなかったという後悔の念があったそうです。

その後、災害に強いまちづくりをやりたいと公務員になりましたが、2011年の東日本大震災では、役職に就いていたため被災地に応援に行けず、公務員の仕事に限界を感じ、政治の力で災害に強いまちを作りたいという思いから、政治家の道を志し、2012年に維新政治塾(第1期)の門をたたきました。

翌年、2013年(平成25年)9月の柏原市議会議員選挙に初当選しました。

2017年2月に大阪維新の会推薦で柏原市長選に挑戦し、見事当選しました。

(なので、実質的にふけ市政は2017年度からということになります。)

2021年には無投票で再選し、現在柏原市長2期目の任期の途中となっています。

大阪維新の首長と言えば、松井大阪市長や吉村大阪府知事の印象が強いですが、ふけ柏原市長も立派な大阪維新系の首長です。

柏原市の財政について

では、本題に入りましょう。

今回は、令和2年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、令和2年度の数字であると捉えてください。

また、類似団体とは、各市町村等を人口および産業構造等により全国の市町村を35のグループに分類したもので、柏原市は「Ⅱ‐2」という類型に属しています。(関西で言うと、近江八幡市、守山市、三木市等が同類型に分類されれています。)

最初に、結論から言うと、財政運営に相当腐心されているのではないかなと言うのが、率直な私の感想です。

各種指標の状況

①財政力指数

財政力指数は「0.62」で、類似団体の平均「0.75」を下回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあるととらえられますが、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

②経常収支比率

経常収支比率は「94.3%」で、類似団体の平均「91.8%」より数字としては良くないです。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が適正水準と言われています。

類似団体より数値としては良くないものの、ふけ市政以後この比率は改善傾向にあるのではないかと考えられます。

③将来負担比率

将来負担比率は「10.3%」で、類似団体の平均「25.1%」より数字としては良いです。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:市町村では 350%)

実は、2017年度から2019年度まではこちらの数値は0だったのですが、柏原市いわく、2020年度には、「庁舎施設整備事業や認定こども園施設整備事業などに係る地方債の借入に伴い地方債現在高が大幅な増となったことから、将来負担額が充当可能財源等を上回ったため、平成28年度以来4年ぶりに将来負担比率がプラス値となり、10.3%となった。」とのことです。

後述しますが、柏原市は市庁舎の建設で一時的に財政出動が増えている状況であり、それに伴って地方債を増発しています。

④公債費負担比率

一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

柏原市は、「10.4%」で、類似団体平均の「12.5%」を下回っております。

実は、柏原市の公債費負担率は、ここ5年間で着実に改善していっています。

これは、「柏原市行財政健全化戦略」をもとに少額ながら繰り上げ償還等も行ってきたことも影響しているかもしれません。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

柏原市は、「3.20%」で、類似団体平均の「6.8%」を下回っておりますが、近年改善傾向にあると考えられます。

歳入の状況

では、歳入の状況を見てみましょう。

2020年度は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

こう見ると、順調に経常的に入ってくる歳入が増えていることがわかります。ふけ市政が始まってから8億ほど税収が伸びていることが伺えます。

2018年度には少し落ち込んだものの、地方税がこの5年で約2億程の伸びです。地方税の多くは市町村民税と固定資産税で、これら2つで地方税収の約9割を占めています。

約1億円分の伸びは市町村民税になります。市町村民税は、大きく分けて、個人分と法人分に分かれますが、個人税収分が大きく寄与しています。

個人均等割の伸びが140万円程(約1.1%増)にとどまるのに対し、所得割が約8,000万円程(約2.3%増)伸びています。

柏原市は給与所得増を理由として挙げていますが、その分析と整合性が取れているように見えます。

一方、法人分については伸び悩んでいます。

しかし、そもそもで個人に課す市町村民税に対して法人分については金額が小さいので、市町村民税全体の伸びは個人の市町村民税の増減に大きく依存していると言えます。

実際、柏原市の主要な産業が果物のぶどうでそれ以外の産業の育成が望まれるところですが、なかなか法人税収を上げていくのは難しいのかもしれません。

今後柏原市自体は生産年齢人口の減が見込まれるため、市町村民税の伸びも抑えられる可能性もあり、予断を許さない状況と言えるかもしれません。

市町村民税を増収させるためにも、都心である大阪市へのアクセスの良さ等もアピールし、人口流入を期待せざるを得ないのではないでしょうか。

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税収もこの5年で約7,000万円ほどの伸びです。

以上の市町村民税と固定資産税は経常一般財源等ではなく、「臨時」だったり「特定」の財源も含みますが傾向は掴めるかと思われます。

では、残りの6億円程の歳入の伸びはというと、地方交付税交付金と消費税でだいたい説明ができます。

地方交付税で約3.4憶円、地方消費税交付金で約1.8憶円の増収となり、これに地方税収の増と合わせて、約8億円の増収のほとんどは占められます。

税収等は増加傾向にあるのは喜ばしいですが、経常一般財源等における人口一人当たり一般財源の金額は214,374円と類似団体平均235,044円を下回っており、決して楽な状況とは言い切れない現状があります。

一方、もう一つ注目すべきは、「使用料」です。

これは、体育館や駐輪場等、 公共施設の利用に伴う使用料収入のことを指し、こちらがふけ市政以降やや増加傾向にあるのかもしれません。

実際、人口一人当たりの使用料収入は、ここ5年で1,271円から1,425円と伸びており、類似団体では522円から580円の伸びにとどまっていることから、やや柏原市の方が伸び幅が大きいようです。

全体の金額としては微々たるものですが、地方税等の一般財源以外の収入を稼ぎ、今後見込まれる税収の減に備えることも大事かもしれません。

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

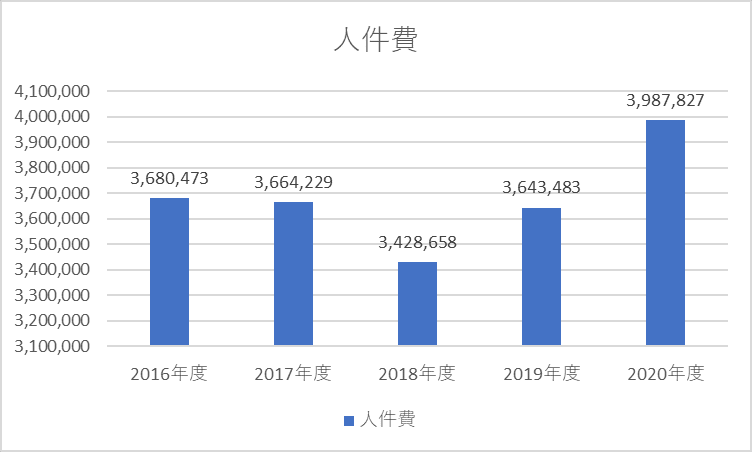

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

2018年度までは順調に経費節減できているものの、それ以後は上昇傾向にあります。

扶助費は、徐々に抑制されていく方向にあるようです。これは、生活保護扶助費等が減少傾向に伴うもののようです。

また、公債費も同様です。これは残債務が削減されていっていることによるものですが、新庁舎整備等により、市債は増加しますので、今後公債費も増加するかもしれません。

一方、人件費は上昇傾向が表れています。

これは、2020年度から会計年度任用職員制度(言ってみれば契約社員のこと)の開始に伴い、これまで物件費として計上していた賃金を人件費として計上するようになったことが主な要因と考えられると、柏原市は総括しています。

確かに、物件費が2019年度から2020年度にかけて2億程減っていますが、その分が丸々制度変更に伴うものだとして、人件費増の約3.4億の半分以上は説明できます。

しかし、2018年度から2019年度にかけても、退職手当の増加等に伴い、2.2億程増加していますので、制度変更だけではない人件費増要因もあると考えられます。

なお、柏原市は、「これまでもごみ・し尿処理、消防及び学校給食業務をそれぞれ一部事務組合で実施するなど人件費の抑制を図っているが、今後も定員適正化計画に基づく職員数の削減など、更なる人件費の削減に努める。」としており、人件費の抑制に向けた取り組みを継続していくようです。

ちなみに、一部事務組合とは、複数の地方公共団体が行政サービスの一部を共同で行うことを目的として設置する行政機関のことです。

一部事務組合に任せれば、単独の自治体では維持できない仕組みも複数で運営することで、スケールメリットによる効率化も図れるわけで、人口減少が見込まれる自治体においては、住民サービスを維持するうえで有効な手段の一つと言えるでしょう。

では、一部事務組合に任せることでどのような経費に跳ねるかというと補助費等と言われるものの増加に反映されます。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金のことです。

一部事務組合への業務の移管を進める一方、この補助費等はここ5年で1.5憶程抑制されています。

もしかしたら、2020年度はコロナ渦で経済活動が滞留した影響なのかもしれませんが、うまく削減できている傾向にあるように考えられます。

事実、補助費等の人口一人当たり経常経費充当一般財源等を類似団体と比較すると、柏原市がここ2016年度から2022年度にかけて柏原市が、46,555円から45,944円とわずかながらも抑制された一方、類似団体は、26,833円から32,794円へと大幅に増加させていることを踏まえると、柏原市の自助努力の跡が見えると思います。

しかし、気になるのは、繰出金が上昇傾向にあることです。

繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

柏原市は、近年この繰出金が右肩上がりで伸びており、その額はこの5年で2憶程に上ります。

柏原市の類似団体においては、ここ5年で人口一人当たりの繰出金の額は減少傾向(30,989円→26,039円)であるにも関わらず、柏原市は増加傾向にあります(26,412円→30,270円)。

各種特別会計は黒字という決算ではありますが、一般会計からの繰出金が歳入に含まれています。

例えば、国民健康保険の特別会計の歳入から歳出を差し引いた形式的な収支で言えば、1億5,178万円の黒字のようですが、一般会計から約8億3,000万円の繰出金を歳入に加えてこの数字ですので、実質的に繰出金で特別会計の赤字を補填している状況であるとも言えなくもありません。

やはり少子高齢化のため、こういう特別会計の実質的な収益悪化は免れぬため、今後この繰出金の増加の可能性もあります。

このような状況はおそらく不可避であることから、それ以外の支出をいかに抑制できるかが健全な財務運営のポイントになってくるかもしれません。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いた実質収支は、年度により上下はあるもの、プラスで推移しています。

この実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

ふけ市政が実質的に開始した2017年度以降では、2019年度を除き黒字で推移しています。

さらに、この単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

こちらもやや苦しい数字となりますが、ふけ市政始まって以降ではトータルでプラスでしょうか。

なお、この要因を詳しく分解すると以下のようになります。

金額は小さいものの、繰上償還金が年々増えているため、債務圧縮に向けた動きは加速していると言っていいでしょう。

2019年度に基金の積立金が大幅に増加しましたが取崩金額も飛躍的に伸びています。2019年度は実質的に積立金は増加となりましたが、2020年度は取崩しが積立金額を上回っています。

この主な要因は、コロナ対策の費用捻出もあると考えられますが、恐らく新庁舎建設に伴う費用の増加も関係していると考えられます。

こちらは経常的経費以外も含む普通建設事業費と呼ばれる費用のグラフです。年々増加傾向にありますが、2019年度から2020年度かけては特に大きく伸びて約27億程増加しています。

2020年度の積立金の純減額がおよそ約27億円程です。

新庁舎建設に伴い、地方債残高も約27憶円程増加していますので、地方債と基金の取り崩しの双方で、新庁舎建設等の一時的な増加費用等を捻出しているのかもしれません。

まとめ

柏原市のふけ市政以降の財政をまとめると以下のとおりと考えられます。

・各種指標は改善傾向

・歳入は、個人の市町村民税や地方消費税交付金の伸び等により増加傾向

・歳出は、公債費や扶助費等は低下傾向にあるが、人件費は少々増加傾向

・同じく補助費は抑制傾向にあるものの、特別会計への繰出金が重し

・年度ごとの収支は上下動がやや大きい

・新庁舎建設等に伴い地方債残高は増加に転じる

・直近で基金も純減に転じる

総じて、総人口や生産人口が減少傾向にあるものの、一部事務組合の活用等により、何とか行政サービスの維持と効率化に努めているものの、特別会計への繰出金の増加や人件費が重しとなっている兆候が見られます。

自治体の自助努力で何とかできる部分とそうではない部分もあるため、ふけ市政としては財政運営になかなか苦労しているのではないかと勝手に想像しています。

もし我々にできることがあるとすれば、現在柏原市議会において、維新は自民党と並んで第一会派タイ(各5人)のようですが、少しでも多くの維新公認議員を柏原市議会に送り込むことで、さらなる行財政改革を推し進める原動力とすることがポイントなのかもしれません。

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!