区長選再選挙!品川区の財政を考える

こんにちは、海原雄山です。

今回緊急で品川区の財政について調べてみました。

というのも、先日行われた品川区長選において、23区の首長選では戦後史上初の再選挙となったわけですが、そこで維新としてのスタンスがまだ不明なままです。

この区長選で大きな争点の一つとなっているのが、前区長からの計画である、品川区の新庁舎建設問題。なんとこちら400億もの費用がかかるとのこと。

果たして、品川区の財政はどうなっているのか気になったため、今回品川区の財政について現状を整理してみたいと思います。

各種指標の状況について

今回は、令和2年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、令和2年度の数字であると捉えてください。

なお、品川区の場合、類似団体は同じ東京23区の特別区となります。

①財政力指数

財政力指数は「0.55」で、類似団体の平均「0.57」を下回っていますがほぼ。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあるととらえられますが、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えていただければと思いますが、特別区の場合は、都区財政調整交付金という再分配の仕組みがありますので、その交付金がもらえると考えていただければと思います。

②経常収支比率

経常収支比率は「77.8%」で、類似団体の平均「82.1%」より数字としては良いです。

経常収支比率とは、経常的な経費に経常一般財源収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が適正水準と言われています。

品川区の経常収支比率は、適正な範囲内に収まっているものの、ここ5年でおおまかに上昇傾向なのは少し気になるところではあります。

③将来負担比率

将来負担比率は「0」で、類似団体の平均と同等です。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:市町村では 350%)

これを見ると、品川区は将来に負担を残さない健全な状況と言えるでしょう。

④公債費負担比率

一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

品川区は、「0.9%」で、類似団体平均の「2.1%」を下回っております。

ただでさえ低い公債費負担比率ですが、ここ5年で半減しており、債務による予算の制約はほとんど受けていない状況と言えるでしょう。

⑤実質収支比率

実質収支の標準財政規模に対する割合。ざっくり簡単に言うと、だいたいの収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

こちら近年低下傾向にあり、類似団体の平均である7.2%から大きく水をあけられています。

歳入の状況

では、歳入を見ていきましょう。

2020年度は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、臨時的なものを除いて歳入されるもののことです。

1,000憶円あたりで安定的に推移しています。

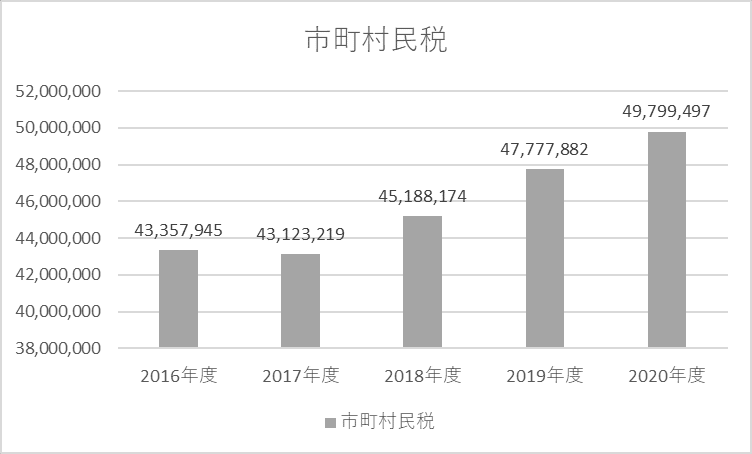

経常一般財源等に充てられる歳入のうち、約半分を占める地方税収ですが、ここ5年で60憶円程増えています。

特別区の場合、市町村と違い固定資産税やが入ってこないので、その税収のほとんどは市町村民税になります。

この市町村民税の伸びが、地方税の税収を押し上げたようです。

なお、市町村民税の内訳は以下のとおりです。

ここ5年で均等割りが10%、所得割が15%程伸びているので、単純に人口が増えただけということではなく、所得も伸びた結果、税収増につながっているものと考えられます。

なお、特別区は、普通の市町村と異なり、法人分の市町村民税も入ってきません。都税として、東京都に徴収され、その一部が特別区財政調整交付金の原資となります。

その特別区財政調整交付金の推移が以下のとおりです。

2018年度をピークに段々と減っています。

2020年度は、前年度より約37憶円程減少という結果になっています。

特別区財政調整交付金の原資は、法人税収が主な原資ですので、景気の変動に大きく左右されます。よって、財源として必ずしも安定していません。

したがって、経常一般財源等のうち35.9%も特別区財政調整交付金に頼る品川区としては、この交付金の増減により大きな影響を受けることになります。

実際、品川区は、経常収支比率の悪化の理由として、「特別区民税の増の一方、財政調整交付金の減により一般財源が1.0%の減となったこと」(つまり、経常収支比率の分母が減ったこと)を理由の1つとして挙げています。

歳出の状況

では、性質別に歳出の状況も見ていきましょう。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

実にこの5年で35憶円も上昇しています。

分解してみてみましょう。

人件費は、2019年度まで減少傾向でしたが、2020年度に増加に転じています。もしかしたら、コロナ対応の影響もあるかもしれませんが、2016年度比で言うと5億円程です。

扶助費は、ここ5年で37憶円程上昇しています。

この扶助費について、品川区は、「増要因としては私立保育園数の増によるものである」としています。

では、公債費はどうかと言うと、

こちらは、ここ5年で7億円程の減少です。

品川区は、減債基金も潤沢で、地方債の残債を順調に減らし、返済負担が減っています。この結果元利払いも順調に減っているものと考えられます。

これら3つをトータルで見ると、人件費の増加は公債費の減少でカバーできたものの、扶助費の上昇がほぼそのまま義務的経費の上昇につながっていると考えられます。

品川区は、扶助費の上昇は、「増要因としては私立保育園数の増によるものである」と総括しています。

義務的経費以外ではどうでしょう。

大きな割合を占めて、近年金額が上昇しているのが、物件費と繰出金です。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、具体的には、職員旅費や備品購入費、委託料等が含まれます。

この物件費が、何とここ5年で50憶円以上上昇しています。

品川区は、「主な増要因は障害児者支援施設運営費および予防接種費の増によるものである。」としておりますが、これらの施策も要因となり、経常一般財源等に対する物件費の比率=経常収支比率が類似団体の平均(2016年度:19.7%→2020年度:21.9%)から段々悪化しています。

また、繰出金ですが、会計間相互に支出される経費をいい、ここでは一般会計から国民健康保険事業会計等の特別会計や公営企業等への言わば仕送りのことを指します。

こちらは、物件費程の規模感ではないですが、2020年度で約86憶円にも上り、なんとこちらもここ5年で約13憶円の上昇になります。

義務的経費に加えて、これら2つも経常収支を圧迫する要因となって、先述のように経常収支比率の悪化傾向に拍車をかけています。

品川区はここ5年で2万人程人口が増えており、人口増に対応するためにサービスの規模を拡大するべく、あらゆるコストが増加するものと見られます。

扶助費増の要因も、私立保育園の増加によるものとされていますので、子育て世代の増加等により人口が増えたことが、行政コストの増加につながっているものと考えられます。

収支の状況

それでは収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いた実質収支は、近年下落傾向にあるもの、プラスで推移しています。

この実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は赤字になりがちのようです。

しかし、単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

ここ5年で繰り上げ償還はなかったようですが、基金への積み立てと取崩しはありました。

2020年度に170憶円の基金の取り崩しがありますが、これはしながわ活力応援給付金と称して区民に給付金を支給した際、財政調整基金を使ったためと考えられます。

積み立てをすれば、単年度収支は減少しますし、逆に、積み立てを取り崩せば単年度収支はプラスになります。

実質的には、基金に積み立てた分はそれだけ年度会計に余力があるわけですから、その分は評価してあげないといけないし、逆に基金を取り崩せば、その分だけ年度会計に余裕がなかったと考えられます。

これらの影響を踏まえ、積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

実質単年度収支を見ると、区独自の給付金事業のため財政調整基金を取り崩した2020年度を除いては、プラスで推移していますので、基本的に収支はそう悪くはないと考えてよいのではないかと考えられます。

また、こうした収支の状況を踏まえてですが、ここ3年で減少傾向ながら、基金が約822憶円あります。

まとめ

では、品川区の財政についてまとめますと・・・

・経常収支比率はやや悪化傾向

・地方税収は順調に伸びている

・特別区財政調整交付金は上下動がある

・義務的経費を始めとして経常的な経費は上昇傾向

・債務の削減が進み公債費自体は減少傾向

・実質単年度収支は、一過性の事象を除き、プラスで推移

・財政調整基金は大幅に減らしたものの、基金総額は約822憶円

収支は近年黒字幅は縮小していますが実質単年度収支は基本的に黒字で推移しており、なおかつ基金が800憶円以上積まれてあり、直ちに危機に陥るような財政状況ではないと考えられます。

先述のように、品川区は人口が増加傾向で、今後も経費が増えるため、これが徐々に財務を圧迫していく可能性があり、またその兆候も経常収支比率の悪化となって現れ始めています。

そのコスト増に見合うだけの住民税収や特別区財政調整交付金が得られるかが、今後の財務運営のポイントになってくるかもしれません。

これらの状況も踏まえ、品川区長選挙は誰を選ぶべきか、判断材料になれば幸いです。

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!