イノベーション法務 Vol.2:スタートアップ・ファイナンスで留意すべき金商法の開示規制

スタートアップ企業の資金調達に用いられる株式や新株予約権(以下「株式等」といいます。)は、金融商品取引法(以下「金商法」といいます。)上、「第一項有価証券」(金商法2条3項)に該当し、その発行に際し、発行者は原則として情報開示の義務(発行開示規制)を負います。具体的には、株式等の投資勧誘に先立って有価証券届出書の提出が必要となりますが(金商法4条1項)、有価証券届出書の提出に際して監査済財務諸表が必要であるなど、提出の負担は相応に重いものとなります。

有価証券届出書の提出義務が生じる場合において、それを怠って投資勧誘を行えば、上場前であっても、投資勧誘終了後であっても、事後的に監査済財務諸表を含む有価証券届出書の提出が必要となります。また、その後の同一の内容の株式等によるファイナンスも、相手方が1名であっても1億円以上の調達には事後的に有価証券届出書の提出が必要となり、さらに、事後的に有価証券報告書、半期報告書及び臨時報告書といった金商法に基づく継続開示書類の提出も必要となります(実際にこのような事例は金商法に基づく有価証券報告書等の開示書類に関する電子開示システム、通称EDINETにおいても複数見受けられます。)。このように事前の確認を怠ると、多くの労力と費用が生じることになり、IPOスケジュールにも影響を及ぼすことになります。また、実際に適用されるかは別として、法令違反として、課徴金納付命令(金商法172条1項)や罰則(金商法197条の2第1号)の対象ともなります。

そして、金商法の発行開示規制は、一定の場合には義務が免除され、多くのスタートアップ企業は、この免除要件に従って株式等を発行しますが、株式の種類の相違やストック・オプションの対象者、前回のファイナンスとの期間、発行総額等により免除要件の適用関係が異なり、複雑な規制となっていることから、これを理解せずに発行してしまうと、上記のように、違反するつもりはなかったものの実は免除要件を満たしていなかった(つまり、有価証券届出書の提出義務があった)ということにもなりかねません。

そこで、本稿では、有価証券報告書の提出義務がないスタートアップ企業が(1)株式を発行する場合と(2)新株予約権を発行する場合とに分け、スタートアップの資金調達で用いられる情報開示の義務が生じない場合の要点を、フローチャートで示し、留意点について簡単に解説しています。

フローチャートは複雑ですが、有価証券報告書の提出義務がないスタートアップ企業が株式等を発行する場合には、通常、その発行を含めた3か月以内の発行で50名未満に対して勧誘行為を行う(いわゆる少人数私募)ため、有価証券届出書を提出することはありません。もっとも、3か月以内に50名以上の勧誘行為を行う場合やストック・オプションを会社の役職員以外の社外協力者も含めて発行するといった場合には、有価証券届出書の提出義務が生じないよう工夫する必要があることから、ご留意下さい。

1. 株式を発行する場合

※1 勧誘の相手方の人数からは、株式を適格機関投資家以外の者に譲渡しない旨を定めた契約を締結するなど適格機関投資家私募の要件を満たした適格機関投資家は除かれます(金商法2条3項1号、金融商品取引法施行令(以下「施行令」といいます。)1条の4第1号)。なお、「取得」人数ではなく「勧誘」(ex「当社の株式に出資しませんか?」等の声をかける、出資に関する資料を送付する等の)人数でカウントされます。

※2 通算されるのは、発行日の3か月以内に発行された「同種の新規発行証券」の勧誘人数であり、株式の場合、剰余金の配当の内容、残余財産の分配の内容、株式の買受けの内容、議決権を行使することができる事項の内容のいずれかが異なれば、通算の対象とはなりません(金商法2条3項2号ハ、施行令1条の6、金融商品取引法第二条に規定する定義に関する内閣府令10条の2第2項、1項9号、4号ロ)。なお、例えば3か月以内に同種の新規発行証券の発行が2回あり、それぞれの発行で同一の者に対して勧誘を行った場合は1名ではなく2名カウント(延べ人数)となります(企業内容等開示ガイドラインB2-2)。

※3 金商法4条1項5号。

※4 通算されるのは、募集開始日の1年以内に募集又は売出しされた「同一の種類の有価証券」の発行価額又は売出価額の総額(企業内容等の開示に関する内閣府令(以下「開示府令」といいます。)2条5項2号)、発行日の3か月以内に発行された「同種の新規発行証券」の発行価額の総額(開示府令2条5項3号)、並行して行われる複数の「同一の種類の有価証券」の募集又は売出しに係る発行価額又は売出価額の総額(開示府令2条5項4号、5号)等となります。「同一の種類の有価証券」における「種類」は金商法2条1項各号及び2項各号に掲げる有価証券ごとの区分とされており(開示府令1条2号)、株式と新株予約権はどちらも金商法2条1項9号に掲げられていることから、同一の種類となることに留意が必要です(上記※2記載の「同種の新規発行証券」とは「種類」の考え方が異なります。)。なお、これに該当し届出が免除される場合には、その旨を勧誘の相手方である投資家に示す必要があります(金商法4条5項)。

※5 金商法4条6項、開示府令4条5項。なお、有価証券通知書は有価証券届出書と比べると簡易的な書面になっています(開示府令4条1項、2項)。

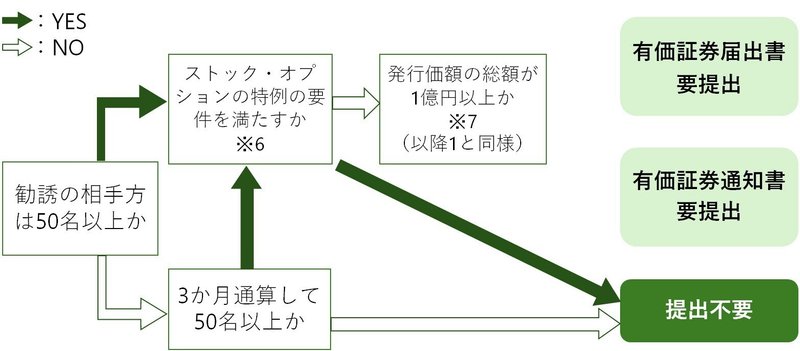

2. 新株予約権を発行する場合

※6 具体的には、①新株予約権に会社法に定める譲渡制限が付されていること、②発行者又はその完全子会社若しくは完全孫会社の取締役、会計参与、監査役、執行役又は使用人を相手方とすること、のいずれの要件も満たす場合は、有価証券届出書及び有価証券通知書の提出が不要になります(金商法4条1項1号、施行令2条の12第2号、開示府令2条3項)。なお、勧誘の相手方に1名でも②の要件を満たさない者がいる場合には、この特例は利用できません。

※7 新株予約権の場合、その発行価額の総額にその新株予約権の行使価額の合計額を合算した金額で考える必要があります(開示府令2条5項1号)。発行価額の複数通算(開示府令2条5項2号~5号)や、有価証券通知書の提出が必要となる発行価額の下限である1,000万円(開示府令4条5項)についても同様の考え方がとられています。

Authors

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年弁護士登録(第二東京弁護士会所属)、一種証券外務員資格。19年1月から現職。06年から07年にかけては金融庁総務企画局企業開示課(現 企画市場局企業開示課)に出向(専門官)し、金融商品取引法制の企画立案に従事。

『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『実務問答金商法』(商事法務、2022年〔共著〕)、『金融商品取引法コンメンタール1―定義・開示制度〔第2版〕』(商事法務、2018年〔共著〕)、『一問一答金融商品取引法〔改訂版〕』(商事法務、2008年〔共著〕)等、著書・論文多数。

弁護士 藤﨑 大輔(三浦法律事務所 アソシエイト)

PROFILE:2016年東京大学法学部卒業、2018年東京大学法科大学院修了、2019年弁護士登録(第一東京弁護士会所属)。西村あさひ法律事務所、三井物産株式会社法務部を経て、2023年11月から現職。アセットマネジメント、ファンド、金融レギュレーションなどのファイナンス案件を取り扱うとともに、資金調達などスタートアップ企業からの各種法律相談にも取り組む。

この記事が気に入ったらサポートをしてみませんか?