税務UPDATE Vol.16:【解説】マンション仕入税額控除事件最高裁判決~「正当な理由」とは~

1. はじめに

前回の「税務UPDATE Vol.15」では令和5年3月6日のマンション仕入税額控除事件最高裁判決(以下「本件最高裁判決」といいます。)をご紹介しました。

本件最高裁判決では「正当な理由」の有無についての判断が示されました。前回の税務UPDATEで「正当な理由」が認められた場合には加算税が賦課されなくなることのご説明をしましたが、今回は、「正当な理由」(国税通則法第65条第4項)とは何かについて掘り下げます。

2. 過少申告加算税の制度趣旨

加算税とは、申告期限までに適正な申告が行われない場合等に課される税であり(税務UPDATE Vol.7ご参照)、その中でも国税通則法第65条第1項の過少申告加算税は、期限内申告があった場合において、修正申告書の提出または更正があったときに、原則として修正申告または更正によって納付すべき税額の10%相当額を課すものです。

過少申告加算税の制度趣旨については、「過少申告による納税義務違反の事実があれば、原則としてその違反者に対し課されるものであり、これによって、当初から適法に申告し納税した納税者との間の客観的不公平の実質的な是正を図るとともに、過少申告による納税義務違反の発生を防止し、適正な申告納税の実現を図り、もって納税の実を挙げようとする行政上の措置であり、主観的責任の追及という意味での制裁的な要素は重加算税に比して少ないものである」とされています(最判平成18年4月20日(民集 60巻4号1611頁))。

3. 正当な理由とは

国税通則法第65条第4項は、修正申告書の提出または更正に基づき納付すべき税額に対して課される過少申告加算税につき、過少申告となったことについて正当な理由が認められるときは、過少申告加算税を賦課しない旨を定めています。

この「正当な理由があると認められる」場合がどのような場合なのかについて、判例(上記2記載の最判平成18年4月20日)は、「真に納税者の責めに帰することのできない客観的な事情があり、上記のような過少申告加算税の趣旨に照らしても、なお、納税者に過少申告加算税を賦課することが不当または酷になる場合をいうものと解するのが相当である」としています。

4. 「正当な理由」が問題となるケース

それでは、「正当な理由があると認められる」場合が、具体的にはどのような場合なのかについて、ケースごとに裁判例等を見ていきます。

(1)税理士が間違った場合

基本的に認められません。

大阪地判平成5年5月26日(税務訴訟資料195号544頁)

税理士が、相続人間で争いがあり、遺産分割協議が成立しなかったことを理由に株式を相続財産として申告しないことをアドバイスした事案において、裁判所は「申告において税理士は納税者本人の代理人であり、申告はあくまで納税者本人の責任で行うのであるから、過少申告が税理士らのアドバイスによったからといって、納税者本人がそのことを理由に右過少申告についての責任を免れうるものではない」等の理由により、「正当な理由」の存在を否定しています。

(2)税務職員の説明に従った場合

税務職員の説明に従ったケースとしては、いわゆる税務相談で聞いた場合、誤指導の場合等が考えられます。このようなケースにおいては、納税者がどの程度事実関係をしっかりと説明したのか、税務職員の立場、税務職員の回答・指導内容を勘案して「正当な理由」の有無が判断されることとなり、正当な理由が認められるケースもあります。

国税不服審判所平成16年3月24日裁決(裁決事例集No.67 17頁)

納税者が確定申告書の記載方法の相談時において、税務職員から破産したゴルフ場のゴルフ会員権の譲渡損失は他の所得と損益通算ができないという説明がなかったとして、ゴルフ会員権の譲渡損失を損益通算して確定申告書を提出したところ、税務調査において、譲渡はゴルフ場経営法人が破産宣告(注:現破産手続開始の決定)を受けた後に行われたもので損益通算できない旨の指摘を受けて修正申告書を提出した事案において、審判所は、「申告納税制度の下における確定申告は、納税者自身の判断と責任においてなされるべきで、納税者自らが、課税標準及び税額等を法令の規定に従い計算し、適正な申告をすることが求められており、各税務署が納税者等から受ける申告書の作成に関する相談は、申告納税制度を適正かつ円滑なものとするための補完機能として、税務職員は納税者の申し述べた事実や提示のあった資料に基づき関係する税法等の適用や申告書の記入の仕方について説明するものとされている」として、納税者が破産宣告を受けている事実を税務職員に説明していないこと、納税者が原処分庁に持参した書類からは破産宣告を受けていることを示す書類がないことからすると、税務職員の指導が誤りもしくは不適切な指導であったとは認められないとして、「正当な理由」の存在を否定しています。

東京高判平成6年6月29日(税務訴訟資料 201号708頁)

納税者が委任した税理士が税務職員に対し、特定の事業用資産の買換えの場合の譲渡所得の課税の特例の適用についてお伺い文書を提出したところ、同職員が当該特例が適用できない旨の指摘をしなかった事案において、裁判所は、「確定申告は、納税者が自らの判断と責任においてその納税額を確定させる行為であるから、原告が担当職員に対し申告内容について相談したとしても、それは事実上のものにすぎないというべきであって、その際、特に右職員から本件特例が適用されない旨の指摘をされなかったことをもって、原告が右特例が適用されると誤解したとしても、右の事情が『正当な理由』に当たるということはできないというべきである」としています。

那覇地判平成8年4月2日(税務訴訟資料216号1頁)

株式売買に関する所得税の申告について、株式の売買回数の算定基準は、投資家が証券業者に委託して有価証券の売買取引を行う場合には、投資家が証券業者に対してした委託契約の回数によって算定すべきであり、売付と買付とでは、基本的には同一日時にあったとしても、委託契約は別個と考えるべきであるところ、①納税者は、沖縄税務署に電話をかけ税務署職員に対し、株式売買に関する所得税の申告について株式の売買回数の算定基準を問い合わせたところ、税務署職員は納税者に対し、「株の売買の場合、買って売る組み合わせで1回と計算し、それが50回以上、かつ20万株以上の場合に所得申告する。」などと説明したこと、②納税者は沖縄税務署に行き、税務署職員に対し、上記①と同様の問い合わせをしたところ、税務署職員は、原告に対し「株の売買の場合、50回以上、20万株以上の売買があり、利益があった場合に限って所得申告する。50回以上というのは、買ってその株を売ったときに1回と計算する。」などと説明したこと、③納税者は、那覇税務署に電話をかけ、税務署職員に対し、上記①と同様の問い合わせをしたところ、税務署職員は納税者に対し、「株の売買の場合、買ったものを売るときに1回と計算する。買ったときのものは計算に入らない。」などと説明しており、納税者の問い合わせに対し、税務職員が3回にわたって誤った回答をしたことが認められる事案において、裁判所は、納税者が株式売買による収入を所得として申告しなかったのは、各税務署職員がいずれも誤った回答をしたことにその原因があり、過少申告加算税を課すのは酷に過ぎるとして「正当な理由」を認めています。

(3)取扱い未定の場合

正当な理由が認められる場合があります。

名古屋地判昭和37年12月8日(税務訴訟資料36号1075頁)

税務当局における取扱いが確定していなかった株主優待金を損金の額に算入して過少申告をした事案において、裁判所は「いわゆる株主相互金融業における株主優待金を法人所得計算上損金とすべきか否かについては税務当局においても昭和28年3月3日附通達によりこれを配当と解するものとされる迄は取扱いが確定しておらず、これを課税対象としていなかったことは被告の明らかに争わないところであり、また成立に争いのない甲第6号証によれば、一般的にもこれを損金と解する傾向にあったものと認められ、右の事実によれば、原告が本件株主優待金を損金に計上しそれに基く税額を確定申告したことについては正当な事由があつたと認めるのが相当である」として、「正当な理由」を認めています。

(4)見解変更の場合

正当な理由が認められる場合があります。

最判平成18年10月24日(税務訴訟資料256号順号10548)

日本の子会社の従業員等が外国親会社から受けたストック・オプションの行使益を給与所得でなく一時所得として申告した事案について、裁判所は「外国法人である親会社から日本法人である子会社の従業員等に付与されたストックオプションに係る課税上の取扱いに関しては、現在に至るまで法令上特別の定めは置かれていないところ、課税庁においては、上記ストックオプションの権利行使益の所得税法上の所得区分に関して、かつてはこれを一時所得として取り扱い、課税庁の職員が監修等をした公刊物でもその旨の見解が述べられていたが、平成10年分の所得税の確定申告の時期以降、その取扱いを変更し、給与所得として統一的に取り扱うようになったものである。この所得区分に関する所得税法の解釈問題については、一時所得とする見解にも相応の論拠があり、最高裁平成16年(行ヒ)第141号同17年1月25日第三小法廷判決・民集59巻1号64頁によってこれを給与所得とする当審の判断が示されるまでは、下級審の裁判例においてその判断が分かれていたのである。このような問題について、課税庁が従来の取扱いを変更しようとする場合には、法令の改正によることが望ましく、仮に法令の改正によらないとしても、通達を発するなどして変更後の取扱いを納税者に周知させ、これが定着するよう必要な措置を講ずべきものである。ところが、前記事実関係等によれば、課税庁は、上記のとおり課税上の取扱いを変更したにもかかわらず、その変更をした時点では通達によりこれを明示することなく、平成14年6月の所得税基本通達の改正によって初めて変更後の取扱いを通達に明記したというのである。そうであるとすれば、少なくともそれまでの間は、納税者において、外国法人である親会社から日本法人である子会社の従業員等に付与されたストックオプションの権利行使益が一時所得に当たるものと解し、その見解に従って上記権利行使益を一時所得として申告したとしても、それには無理からぬ面があり、それをもって納税者の主観的な事情に基づく単なる法律解釈の誤りにすぎないものということはできない」として、「正当な理由」を認めています。

(5)小括

上記の各ケースを見てみると、①納税者自身が税務当局からの回答・指導を得たケースにおいては、納税者の説明の正確性や問いの的確性、税務職員からの回答内容等を勘案して判断されることとなると考えられ、②納税者自身の関与がない一般的な取扱いの未定・変更のケースでは従前の実務がどの程度浸透していたのか、取扱いの確立・変更に至る過程の問題となるように考えられます。

5. マンション仕入税額控除事件

税務UPDATE Vol.15でご紹介したとおり、B社事案において、高裁判決(東京高判令和3年4月21日)は従前は税務当局が課税対応課税仕入れに該当するとの回答をしており、その後見解を変更したものと認定した上で、税務当局としては見解の変更を納税者に周知するなど、必要な措置を講じるのが相当であったと解されるとし、過少申告となったことにつき「正当な理由」があるとして加算税の賦課決定処分を取り消しました。これに対し、本件最高裁判決は、「正当な理由」の存在を否定しました。

マンション仕入税額控除事件は課税対象となった納税者自身が税務当局からの回答を得たケースではありませんので、上記4のケースのうち、「(4)見解変更の場合」に類似しています。

同事件に係る税務当局による回答や裁判例等の経緯、および高裁と最高裁との違いの概要は以下のとおりです。

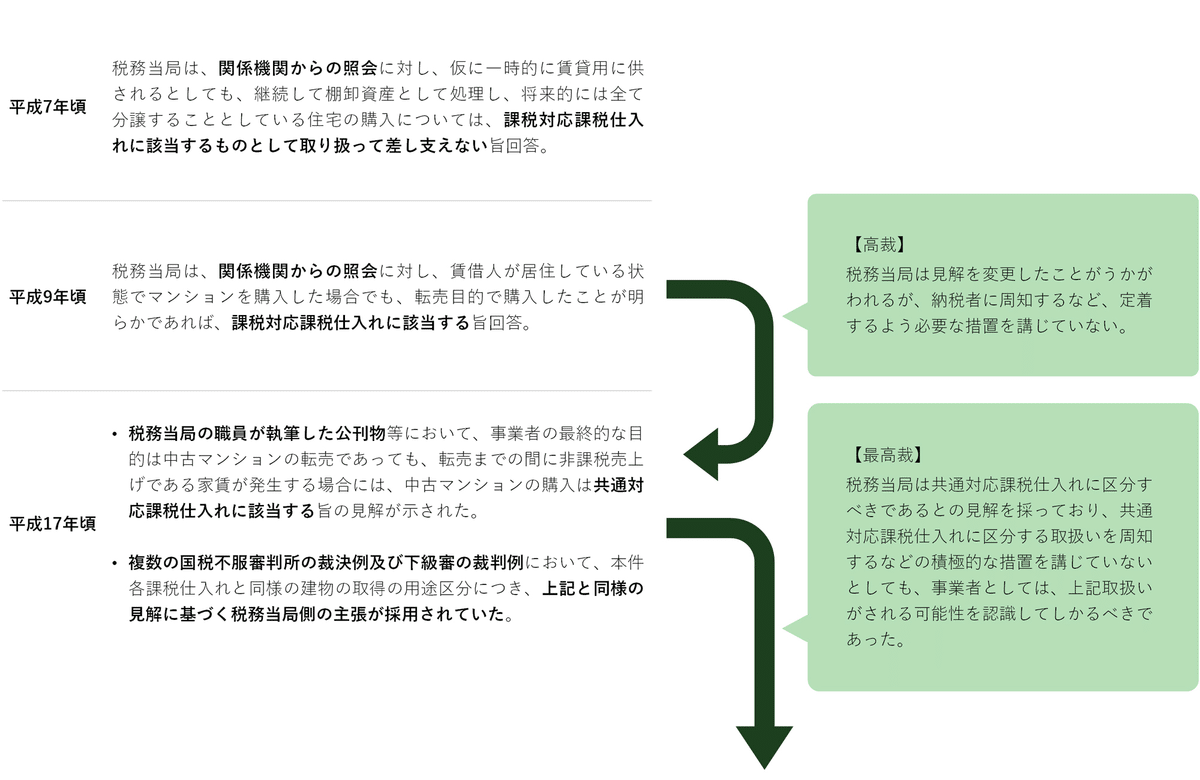

最高裁は、税務当局は遅くとも平成17年以降、本件各課税仕入れと同様の課税仕入れを、当該建物が住宅として賃貸されることに着目して共通対応課税仕入れに区分すべきであるとの見解を採っており、そのことは税務当局の職員が執筆した公刊物や国税不服審判所の裁決例や下級審の裁判例を通じて一般の納税者も知り得たものということができるとしました。

他方、それ以前の税務当局による部内資料や公刊物、平成7年頃の関係機関からの照会に対する回答は、本件各課税仕入れと同様の課税仕入れに直接言及するものでなく、その趣旨や前提となる事実関係が明らかでないとし、平成9年頃の関係機関からの照会については、直ちに税務当局が一般的に当該課税仕入れを事業者の目的に着目して課税対応課税仕入れに区分する取扱いをしていたものということはできず、また回答が公表されるなどしたとの事情もうかがわれないとしています。

そして、「平成17年以降、税務当局が、本件各課税仕入れと同様の課税仕入れを当該建物が住宅として賃貸されることに着目して共通対応課税仕入れに区分する取扱いを周知するなどの積極的な措置を講じていないとしても、事業者としては、上記取扱いがされる可能性を認識してしかるべきであった」として、「正当な理由」の存在を否定しています。

最高裁が言及しているとおり、平成7年頃および平成9年頃の関係機関からの照会に対する回答は、同様の課税仕入れについて一般的な回答を公表したものではないため、税務当局が同様の課税仕入れについて課税対応課税仕入れとする旨の公式見解を明確に出していたと考えることは困難であると考えられます。

また、マンション仕入れ税額控除事件の対象となる課税期間はA社事案において平成27年3月期から平成29年3月期まで、B社事案において平成25年12月期から平成27年12月期までであるところ、平成17年以降の状況を踏まえると、少なくとも当該課税期間においては共通対応課税仕入れとなる可能性を認識できたと考えられます。

そのため、過少申告となったことについて納税者が関与していない客観的な事情(税務当局による一般的な見解が事後に変更され、しかも裁判例等でも結論が分かれていたなどの事情)があると認定することは難しかった事案ではないかと思われます。

Authors

弁護士 山口 亮子(三浦法律事務所 パートナー)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(特定任期付職員)として勤務。20年7月から現職。

弁護士 迫野 馨恵(弁護士法人三浦法律事務所 名古屋オフィス 法人カウンセル)

PROFILE:2007年弁護士登録(愛知県弁護士会所属)、11年~16年東海財務局理財部において金融証券検査官、16年~21年名古屋国税局調査部調査審理課において国際調査審理官として勤務(いずれも特定任期付職員)。21年9月から現職。

この記事が気に入ったらサポートをしてみませんか?