日銀、誰がために国債を買う 含み損に問題なしは本当か~日銀の金融政策は世界の注目~【日経新聞をより深く】

1.日銀、誰がために国債を買う

日銀が11月28日発表した4~9月期の決算で、保有国債の時価評価が簿価を下回り、16年半ぶりに含み損に転じたことが分かった。日銀は金融緩和の一環として低利(高値)で大量に国債を買い続けており、金利上昇に対する財務体質のもろさが浮き彫りになった。満期保有が目的だから含み損が出ても問題ないとの指摘もあるが本当だろうか。日銀が何のために国債を買い続けているのか、根本を見つめ直す必要もある。

日銀が保有する国債は9月末時点で545兆円。発行済み国債の半分に相当する額だ。3月末時点では4兆3734億円の含み益だったが、春先以降の長期金利の上昇(国債価格は下落)を受けて8749億円の含み損に転落した。

金利1%で含み損28兆円

日銀は短期金利と10年債利回りをゼロ付近に抑えつける長短金利操作(イールドカーブ・コントロール)と呼ばれる政策を導入している。それでも日銀が直接の操作対象としない超長期を中心に金利が上昇し、日銀の保有国債の価値が損なわれた。

日銀が将来、金融緩和を縮小するために長短金利操作を解除すれば、金利はさらに上昇し、日銀の財務も激しく傷むことになる。日銀の雨宮正佳副総裁が国会で2日に明らかにした試算によると、金利が1%上昇した場合の含み損は28兆6000億円、2%で52兆7000億円になるという。

果たして日銀は大丈夫なのか。そんな素朴な疑問に対し、2023年4月に任期切れとなる黒田東彦総裁の後継候補でもある雨宮氏は「赤字や評価損が短期的に生じても金融政策の遂行能力が損なわれることはない」と語った。

もしも、日本の金利が上昇したら、日銀の抱える含み損は日銀の純資産を上回り実質債務超過になるのではないか、とは私も何度も指摘してきました。

しかし、一方で、国債を売却しない限りは、日銀の場合は含み損であり、損失を計上する必要はなく、満期で償還すれば良いのだから問題ないという意見もあります。

もし、実質債務超過となった際に、日本の金融財政政策の持続性に疑いの目が向けられることも十分に考えられます。そうなると、日本への投資は止まり、円安が加速する、国債価格が急落して、長期金利が急上昇するということも否定できません。

2.次の金融危機の懸念の一つが日銀の金融政策

日銀の「イールドカーブ・コントロール」政策のもと、指標となる10年債の金利をゼロに近づけるために、日銀は国債購入を続けています。市場は、それをいつまでも続けられないのではないか、最終的に黒田総裁の政策撤回させ、金利上昇を容認するのではないかという思惑が高まっています。

Japanese rates analysts and BoJ watchers tend to think he will not; foreign funds and traders believe that he might.

日本の金利アナリストや日銀ウォッチャーは、日銀はそうしないと考えているようだが、海外のファンドやトレーダーはそうするかもしれないと考えているようだ。

Logically, say analysts, the BoJ will be exceptionally cautious about an exit from yield curve control, because of the potential for a disorderly exit to send shockwaves around the world.

日銀はイールドカーブ・コントロールからの脱却に異常に慎重であり、無秩序な脱却は世界に衝撃を与える可能性があるからだ、とアナリストは言う。

High in the memory of Japanese central bankers is the 2015 experience of the Swiss National Bank, which suddenly lifted its ceiling on the franc, resulting in a huge effect on global markets.

日本の中央銀行関係者の記憶には、2015年にスイス国立銀行が突然フランの上限を引き上げ、世界の市場に大きな影響を与えた経験が残っています。

Switzerland, compared to Japan, is small and the disruption that would be caused by a similar capitulation would be massive. Domestic stocks would plunge, with the ripple effect from a Japanese equity crash turning global funds into forced sellers.

スイスは日本に比べれば小さな国であり、同じような事態に陥った場合、その混乱は甚大である。国内株式は暴落し、日本株の暴落の波及効果で世界のファンドが強制的に売らされることになるだろう。

Deutsche Bank economist Kentaro Koyama noted that in the minutes of the BoJ’s September monetary policy meeting, one board member had spoken up about the increasing dysfunction of the bond markets.

ドイツ銀行のエコノミスト、小山賢太郎氏は、日銀の9月の金融政策決定会合の議事録で、ある理事が債券市場の機能不全が進んでいることを発言していたことを指摘した。

“We consider it an important step towards a recognition among board members of the flailing functionality of the markets,” said Koyama. Leo Lewis

小山氏は、「市場の機能が空回りしていることを理事の間で認識するための重要な一歩だと考えている」と述べた。レオ・ルイス

3.日銀の苦悩

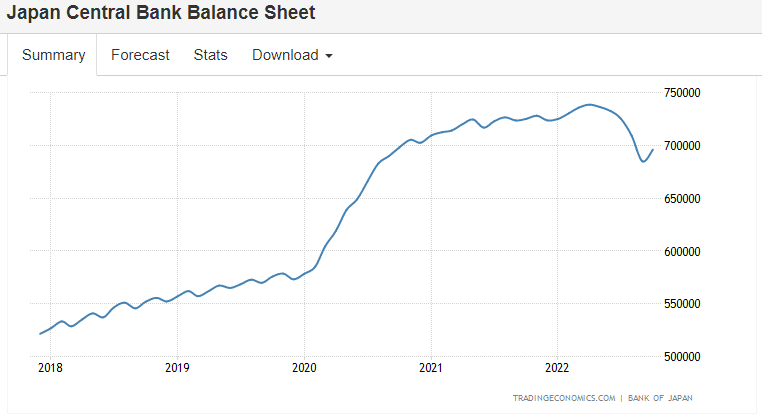

上記は日銀のバランスシートです。パンデミック以降、急激に国債購入を増やし、金融緩和を促進したことが割ります。そして、2022年4月をピークに国債の保有残高を減らしていたのです。いわゆるステルステーパリング(隠れた量的緩和縮小)を行っていたと思われますが、2022年9月から再び資産購入額が増えています。

このステルステーパリングは、何度か起きているのですが、金利が上昇したことを受けての日銀の動きと思われます。

10年物国債金利の動きをみると、明らかに日銀が上限とする0.25%に達してる状況となっています。日銀は長期金利の上限を0.25%程度に抑える方針に沿って国債を無制限に買い入れています。米欧の利上げで日本の金利にも上昇圧力がかかり、日銀は大量購入を余儀なくされています。

10月の買い入れ額は12.5兆円と、6月に次ぐ過去2番目の大きさでした。10月末時点での日銀の保有比率は51.3%と過去最高を更新しています。

日銀の国債購入の動きをみると、何とか減らしたいという意図も見えます。しかし、世界の金利が上昇していく中、低金利を保つためには、どうしても国債購入が必要となり、保有比率は上昇していき、保有残高も増えていきます。

そして、保有残高が増えれば増えるほど、金利が上昇すれば、含み損が増えます。

果たして、日銀はこの悪循環のループをうまく抜け出して、金融正常化へ動けるのか。

極めて難しい舵取りをしなければならない日銀。黒田総裁の任期は2023年4月8日です。大きな節目を迎える日銀は今後、どのような金融政策を打ち出していくのか。世界は日銀の金融政策に注目しています。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m