【日経新聞をより深く】米企業業績、下方修正を警戒 金利への上昇圧力続く

1.米企業業績、下方修正を警戒

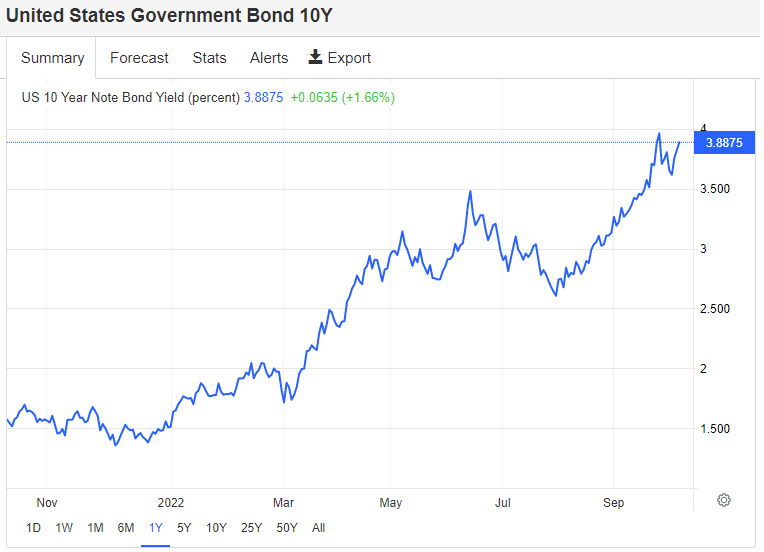

今週の米債券市場では長期金利の指標となる10年物国債利回りの上昇(債券価格の下落)が続きそうだ。米国の強い雇用情勢を背景に、FRBが利上げを続ける可能性が高まり、長期金利には上昇圧力がかかる公算が大きい。

前週発表の9月の雇用統計は失業率が下がるなど、米国の労働需給の引き締まりが続いていることを示す内容だった。FRBがインフレ鎮圧のために金融引き締めを継続するとの見方から、米長期金利は上がった。

注目は今週発表される、米CPIですが、先週末発表された米雇用統計は失業率が下がり、労働参加率が下がり、労働需給の引き締まりが示されました。そのため、金利の大幅引き上げ(0.75%)が主流な見方となっています。

米国の10年債利回りは上昇しており、米国企業の借入コストが上昇しています。これは、米企業の業績に逆風となります。

米企業業績の悪化懸念は、米経済への景気後退へとつながる可能性があります。

米国の問題は、インフレが収まらず、景気が後退する可能性が高いにも関わらず、金利を上昇させなければならないところです。

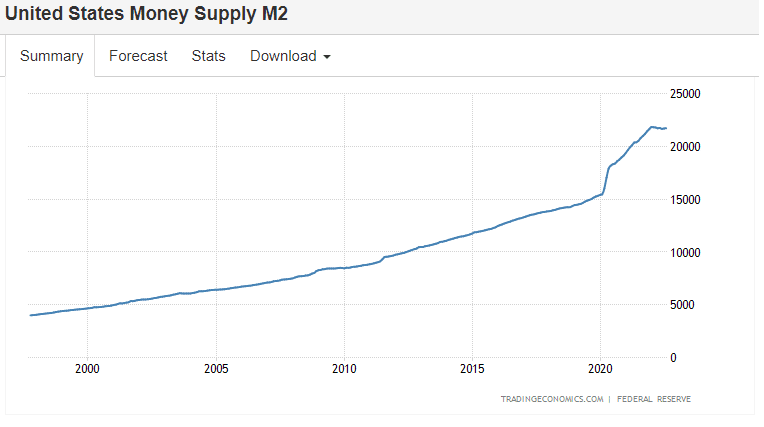

インフレとはモノの価値が上昇することでもありますが、本質的には通貨価値の下落です。現在のインフレを起こした最大の原因は中央銀行がバランスシートを拡大させたことです。これは、FRBが国債を中心に資産を購入したことであり、その購入代金を市場に供給したことを意味します。

以下の米国マネーサプライM2の表を確認しましょう。パンデミック以降、マネーサプライが急拡大しているのが分かります。元々、米国のマネーサプライは一定量で伸びています。その一定量の伸び率に戻すとすると、米国はマネーサプライを引き締めなければなりません。

2.日本以外の世界の中央銀行は利上げ

ECB(ヨーロッパ中央銀行)は、9月8日の理事会で政策金利を0.75%引き上げて、1.25%としました。EU圏はインフレ率が年内にも10%になる可能性があり、まだ金利を引き上げる可能性が高いと言えます。

英国のイングランド銀行は政策金利を9月に0.5%引き上げ2.25%としました。スイス銀行もマイナス金利を解除して0.75%引き上げて0.5%としました。ノルウェーのリクスバンク(中央銀行)も1%の大幅利上げを決めました。

世界の中央銀行は利上げを継続しています。パンデミックで世界各国はマネーサプライを増加させましたので、経済が正常化に向かうにつれて、インフレ率が上がっています。そして、ドルやユーロなど主要通貨の金利が上昇すると、自国通貨安が促進されてしまうため、その防衛のためにも金利を上昇させる必要に迫られています。

例外は日銀。日銀のみが金利を上昇させていません。

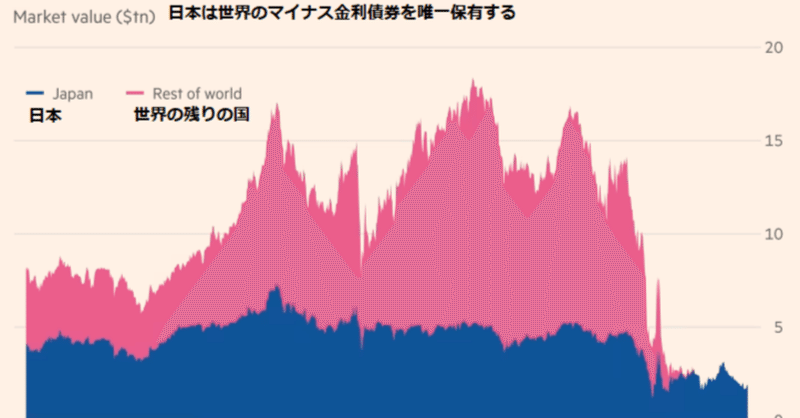

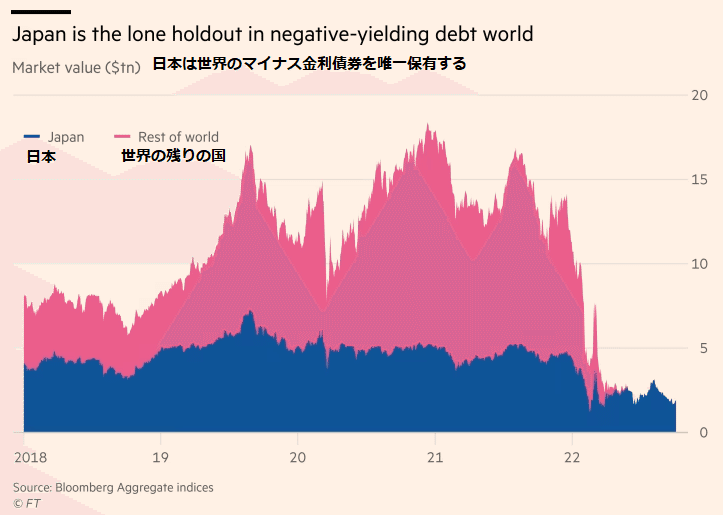

3.世界のマイナス金利の債務は日銀のみに。

上記はフィナンシャルタイムズに掲載された図ですが、世界のマイナス金利の債券の保有割合を示しています。ブルーは日本が保有している割合です。22年の半ば以降は日本のみが保有していることが分かります。

ブルームバーグのゼロ未満の利回りでの債券取引指数によると、マイナス金利の債券の総残高は2020年末に18兆ドル(約2610兆円)以上に膨れ上がりました。しかし、EU圏とスイスがマイナス金利を終了し、今は2兆ドル(約290兆円)未満に減少しました。そして、そのすべてが日本にあります。

日銀が金融政策を変更しない限り、この状況は変わりません。日本と世界の金利差は開く一方となります。

しかし、米投資銀行のJPモルガンは2023年の第1四半期と予測しているようです。

黒田総裁は金融政策変更の意志はないようです。しかし、次期総裁はどうでしょうか。23年4月8日が任期です。

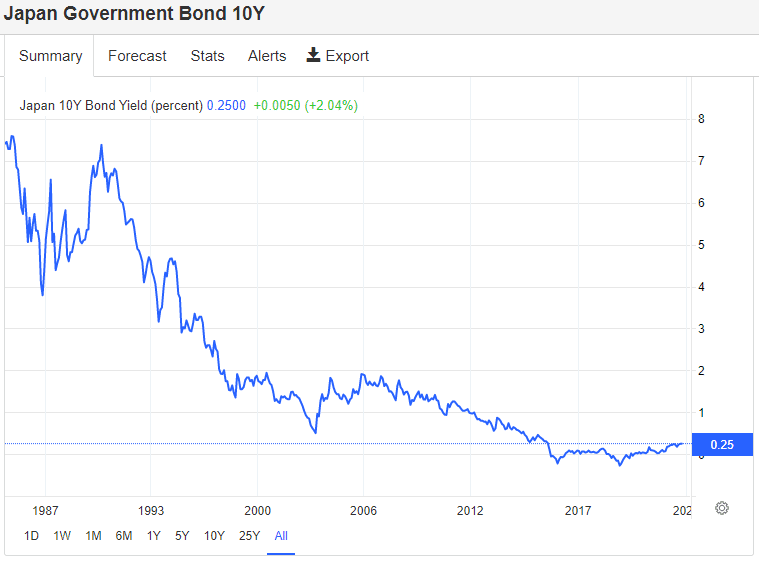

もしも、日銀が政策金利を変更することがあれば、日本も本格的に金利上昇となります。金利上昇は日本にどんな状況をもたらすのでしょうか。1990年から一貫して金利が低下し続けている日本です。30年以上経験していない世界であることは間違いありません。

未来創造パートナー 宮野宏樹

【日経新聞】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m