FOMC後、一気の円高。どうする日銀。

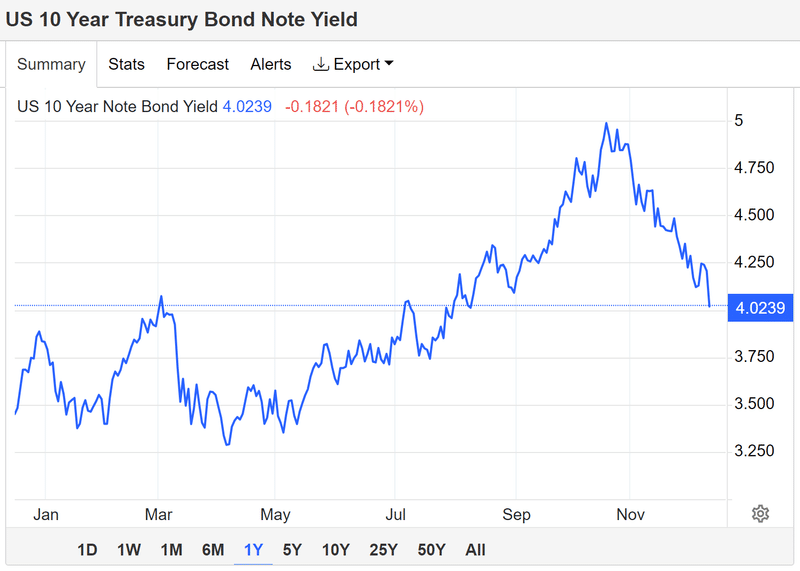

米債券市場では国債利回りが急低下(価格は上昇)し、政策金利の動きに敏感な2年債利回りは一時、前日比0.3%ほど低い4.4%台前半を付けた。長期金利の指標になる10年債利回りは4.0%程度まで下げる場面があった。対ドルの円相場は一時、1ドル=142円60銭台まで上昇した。13日の東京市場終値から3円以上の円高・ドル安が進んだ。

2023年最後の米連邦公開市場委員会(FOMC)が13日、終わりました。米連邦準備理事会(FRB)は政策金利の指標であるフェデラルファンド(FF)金利の誘導目標を5.25〜5.50%に据え置くと決めました。9月時点では年内にあと1回の利上げを見込んでいましたが、物価上昇の勢いが減速傾向にあるため、3会合連続で見送りました。24年末の政策金利の見通しは4.6%と9月時点の見通しの5.1%から引き下げました。通常の利下げ幅(0.25%)で3回分の引き下げに相当します。

市場では22年3月に始まった利上げ局面が終了したとの見方が広がり、ダウ平均は初めて3万7000ドルを突破し、史上最高値を約1年11カ月ぶりに更新しました。パウエル議長は会合後の記者会見で「FOMC参加者は追加利上げの選択肢を排除することは望んでいない」と話しましたが、その可能性は高くないとも述べました。市場は既に利上げは終わったとみて、関心は利下げの開始時期に移っています。

ニューヨーク外国為替市場で対ドルの円相場は一時、1ドル=142円90銭台まで上昇した。13日の東京市場終値から3円近い円高・ドル安が進みました。

FRBは景気後退に陥らない程度に経済成長を減速させて目標の2%まで物価上昇率を抑える軟着陸(ソフトランディング)を想定しています。今回も経済成長率や物価の見通しは大きく変更していません。

24年10〜12月期の成長率(前年同期比)は1.4%と巡航速度の1.8%に近い水準を予想しました。前回見通しは1.5%でした。23年11月に3.7%となった失業率も、24年末時点で4.1%までの上昇にとどまるという見通しを変えていません。

FRBが重視する個人消費支出(PCE)物価指数の上昇率は24年末に2.4%、25年末に2.1%と、それぞれ前回見通しから0.1ポイント下方修正しました。足元の鈍化傾向を反映して23年末の見通しは2.8%と0.5ポイントの大幅な下方修正となりましたが、先行きへの慎重な見方は維持しています。

FOMC参加者の大半は経済見通しに自信を持てていないと回答していています。2022年3月から始まった利上げは1980年代以降でもっとも急速なペースで、長く続いた低金利時代からの変化は初めてのケースです。利上げの効果は遅れて経済に浸透するため、現時点では影響を読みづらいものがあります。

パウエル議長は会見で「勝利宣言には早すぎる」と慎重な姿勢を示しています。景気後退についても「可能性はある」と述べ、経済が予期せぬ落ち込みに直面するリスクへの警戒を解かきませんでした。

FRBは24年も景気後退とインフレの高止まりという両サイドのリスクを抱えたまま難路を歩むことになります。

そして、日銀は18〜19日に金融政策決定会合を開きます。今回の会合では大規模な金融緩和策の維持を決めるとの見方が優勢です。ただ、植田和男総裁や氷見野良三副総裁の発言を受け、政策正常化を巡る予想は揺れ動き始めています。

マイナス金利の解除時期は来年4月になるとの予想が多く出ています。年末年始にかけてのインフレ動向に加えて、春闘での賃上げ状況が注目されます。賃金上昇を伴う形での2%の物価目標の実現を目指している以上は春闘を無視できず、動向がある程度明らかになっているであろう4月がマイナス金利解除の時期との予想です。

しかし、今回のFOMC後の急激な円高、米長期金利の低下は日銀の判断を難しくするかもしれません。

12月の政策決定会合では日銀の動きはないだろうと予想されています。しかし、いずれはマイナス金利を解除しなければなりません。FRBが2024年利下げをし、日銀がマイナス金利を解除すれば、今以上の円高になるでしょう。

超円安は終わりを迎え、ピークから比べるとずいぶん円高になる。それを、政府と日銀は望んでいるのか?という疑問があります。150円付近の円安が続いていても、政府と日銀は容認しているように思えました。

極端な円安は批判が高まるので、けん制はしていました。円安によって株価も高値で推移していたこと、特別な円安抑制をとっていなかったことを思うと、政府と日銀の方針は円安容認だと思われます。

すると、今回のFOMC後の円高は日銀を動きにくくするのではないかと感じます。

GDPの実質成長率がマイナスとなっている中、引き締めの金融政策がとれるのか。マイナス金利政策解除で短期金利が上昇して、住宅ローンの変動金利が上昇するなどの動きが出ることを覚悟できるのか。

そして、日米金利差が縮小した際の円高は、一気に進む可能性があります。

さあ、どうする日銀。今回は大きな動きはないでしょうが、2024年の日銀の金融政策は超難題を抱えたものになりそうです。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m