知らないと損する!社会保障制度

こんにちは。

ミライ・イノベーションnote編集部です。

「日本の社会保障制度は外国と比べて充実している」と言われていますが、それがどんな風に充実しているかご存知でしょうか?

今回は、社会保障制度と、その要である社会保険の概要をひも解いていきます。

1.社会保障制度とは

日本の社会保障制度とは、病気・けが・老齢・死亡・出産・失業・介護・貧困などにより、生活の安定が損なわれた場合に、国や地方自治体などが最低主体となり最低限度の生活水準を保障する制度のことです。

厚生労働省では、日本の社会保障制度を “国民の「安心」や生活の「安定」を支えるセーフティネット”と位置づけています。

2.社会保障制度の4本柱

人々の生活を生涯にわたって支える社会保障制度は、社会保険、社会福祉、公的扶助、保健医療・公衆衛生の4本柱で成り立っています。

社会保険とは、保険料を支払うことで、病気・けが等の保険事故が起こった際に給付を受けられる制度です。あらゆるリスクに備え、被保険者が予めお金(保険料)を出し合い、実際にリスクに遭遇した人に、必要なお金やサービスを支給する仕組みです。

後述する、公的医療保険(健康保険)、年金保険、介護保険、雇用保険、労災保険がこれに該当します。

社会福祉とは、各種福祉法に基づき、母子や児童、高齢者や障害者など社会的弱者に対して福祉サービス等を社会的に提供することで一定水準の生活保障を支援する制度です。

保育所や児童施設・介護施設の設置や、児童手当・特別障害者手当の支給などもこれに該当します。

公的扶助とは、生活保護法に基づき、生活・教育・住宅・医療・介護などで必要な最低生活の保障を公的責任のもとで行う制度です。

生活保護制度、社会手当制度、生活福祉資金貸付制度などがこれに該当します。

保険医療・公衆衛生とは、健康維持・予防、環境衛生などを整えるための制度のことです。健康診断や感染症予防対策、公害対策、ペットの保護などがこれに該当します。

なお、日本の社会保障制度から生活者に給付されるお金の9割は社会保険で、私たちの生活に必要不可欠の仕組みと言えます。

さて、次章からは社会保険について詳しくみていきましょう。

3.社会保険の仕組みと種類

社会保険制度は、病気やけが、老齢、介護や失業、労働災害といった人生の様々なリスクに備えて、人々があらかじめお金(=保険料)を出し合い、実際にリスクに遭った人に対して必要なお金やサービスを支給する仕組みです。

現在の制度では次の5つの保険機能があり、これらを総称して「社会保険」と言います(広義の社会保険)。

◆社会保険の種類

(1)健康保険(医療保険)

(2)介護保険

(3)年金保険(厚生年金保険)

(4)雇用保険

(5)労災保険

とりわけ、健康保険(医療保険)・介護保険・年金保険(厚生年金保険)の3つをまとめて「社会保険」と呼びます(狭義の社会保険)。

この狭義の社会保険に対して、雇用保険と労災保険をまとめて「労働保険」と呼びます。

狭義の社会保険の対象は全国民であるのに対して、労働保険の対象は労働者に限定されています。

それでは、それぞれについて詳しくみていきましょう。

(1)健康保険(医療保険)

健康保険は、病気やけが、入院などでかかる医療費の自己負担を軽減してくれる国の公的医療保険制度です。

日本ではすべての国民がこの健康保険に加入します(=国民皆保険制度)。そして、保険料を負担し合うことで個人にかかる医療費を軽減することを目的としています。

この国民皆保険制度のおかげで、医療機関等で健康保険証を提示すれば、最低限の自己負担額で医療サービスを受けることができるのです。さらに、手術や入院等で高額な医療費がかかったときも、最低限の自己負担で医療を受けることができます。

▼高額な医療費がかかる際に自己負担額を軽減できる「高額療養費制度」についてはこちら

また、公的医療保険は、職域や年齢等に応じて以下のような種類があります。

一般的に、会社員やその扶養家族は健康保険に、個人事業主やフリーランスは国民健康保険に加入します。また、75歳以上の人は後期高齢者医療保険に加入します。

このように、立場により加入できる社会保険は異なり、受け取ることができる給付も異なります。

なお、ここで言う「健康保険」とは「公的医療保険」のことを指しています。自由意志で加入する民間の保険である「私的保険」との違いについては、こちらの記事で詳しく解説しています。

(2)介護保険

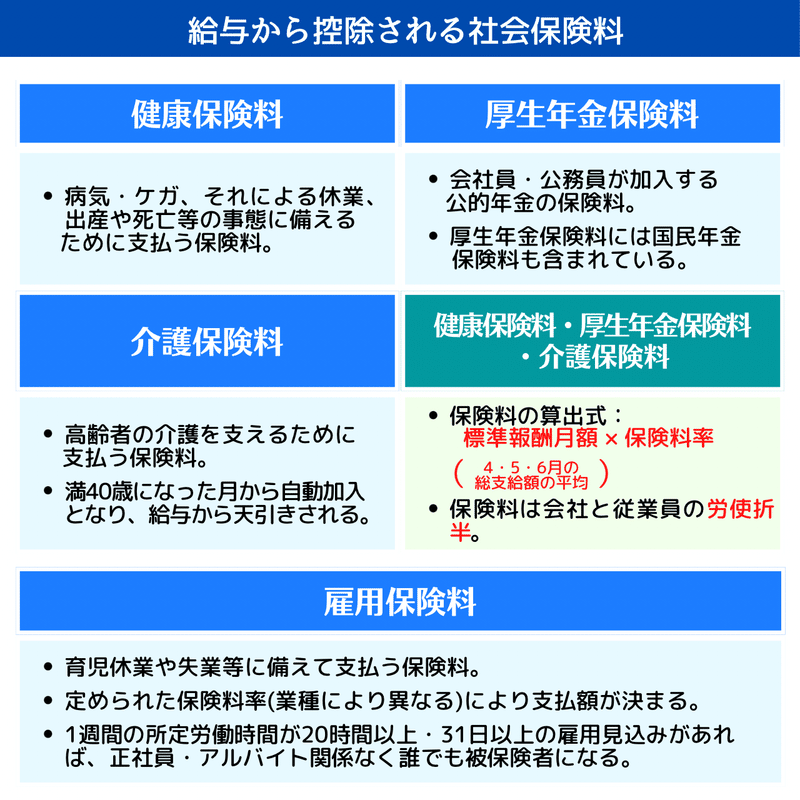

介護保険は40歳以上の人が負担し、健康保険料と一緒に介護保険料が徴収される仕組みになっています。

支援や介護が必要であると認定された場合、支援・介護サービスを受ける費用の給付が行われます。

(3)年金保険(厚生年金保険)

ある出来事に該当する場合に、定期的にお金が給付される仕組みを「年金」と言います。

年金には大きく分けて、国民年金や厚生年金といった公的年金(強制加入)と、公的年金に上乗せして給付される私的年金(任意加入)があります。

日本に住む20歳以上60歳未満のすべての人が国民年金保険に加入することが義務付けられています。さらに、会社員や公務員であれば厚生年金保険にも加入します。厚生年金保険料の中には国民年金保険料も含まれており、保険料は会社と個人が折半して負担し、給料から天引きされます。

この、「国民年金」と「厚生年金」の2つを公的年金と言います。

▼公的年金、老齢基礎年金、老齢厚生年金の基本についてはこちら

(4)雇用保険

雇用保険とは、労働者を雇用する企業に対して、強制的に適用される保険制度のことです。

退職や失業といった生活を送る上での経済的リスクから労働者を守り、安定した雇用と生活を提供することを目的として、雇用保険による失業給付が行われています。さらに、失業したときの他にも、育児・介護のために休業し給料が得られないときにも雇用保険から給付を受けることができます。

雇用保険料は、事業主と労働者が分担して納める(=労使折半)ことになっており、基本的に、給料から天引きされて保険料を支払っています。

なお、労働者を雇用する企業に適用される保険制度であるため、雇用保険は一般的に個人事業主には適用されません。

(5)労災保険

仕事中や通勤中での事故や災害による病気やけがの治療費や、仕事を休んで給料を得られないときの休業補償などが給付されます。労災保険料は企業が全額負担するため、企業で働く人は保険料の負担はありません。

4.会社員とフリーランスにおける社会保険の違い

ここまで、社会保険の種類について説明してきましたが、実は労働者全員がすべての保険に加入したり、給付を受けられるわけではありません。

大きく分けて、企業で働く会社員等と、フリーランスや個人事業主では立場によって加入できる保険や給付が異なるので注意が必要です。

◆給与から控除される社会保険料

会社員等であれば自分で手続きして支払うのではなく、会社を通して給与から天引きされるのが一般的です。ここで、控除される社会保険料についても今一度確認しておきましょう。

◆社会保険は会社員にとっては手厚い制度

上図のように会社員や、一定要件を満たしたパート・アルバイト等の非正規雇用者は、会社の健康保険や雇用保険に加入します。保険料は会社との折半のため、比較的保険料を抑えることができます。

健康保険に加入することで、病気やけが、出産のために仕事ができずに給料を得られない場合、傷病手当金や出産手当金といった給付金を受け取ることができます。

さらに、雇用保険に加入することで、失業時や育児や介護によって一定期間仕事ができない休業状態になった場合に、給付を受け取ることができます。

このように、企業に勤める会社員等にとっては生活の保障が手厚いメリットがあります。

◆個人事業主やフリーランスは社会保険が手薄

一方で、フリーランス・個人事業主にとっての社会保険は全体的に手薄であると言えます。

国民健康保険の保険料は全額自己負担のうえ、傷病手当金や出産手当金といった給付はなく、雇用保険や労災保険もありません。

そのため、計画的に貯蓄するほか、NISAやiDeCoを含む投資、私的保険等もを活用しながら、自身での備えが不可欠と言えるでしょう。

▼会社員とフリーランス・個人事業主の違いはこちら

6.さいごに

いかがでしたか?

今回は、人々の最低限度の生活を保障する、国の社会保障制度について解説しました。

ただし、会社員とフリーランス・個人事業主など立場によって加入できる社会保険は同じではなく、受け取ることができる給付も異なります。

また、社会保険からの給付は一定範囲に限られるので、あらゆるリスクに備えるには社会保険だけではまかなえない部分も当然出てくるでしょう。

自身や家族にとって社会保険でカバーできる範囲を理解し、不足する部分については、貯蓄や私的保険、投資などを活用しながら自身でも備えるようにしましょう。

最後までお読みいただきありがとうございました! スキ♡・コメント・フォロー・サポートとっても励みになります◎