いつ?どれくらい受け取れる?老齢年金

こんにちは。ミライ・イノベーションnote編集部です。

今回は公的年金の給付について紹介します。

公的年金には3つの給付がありましたね。

それは、老齢給付・障害給付・遺族給付です。

一定の要件を満たすことでこれらの給付を受け取ることができます。

今回は老齢年金についてくわしく解説します。

1.老齢年金とは

公的年金制度に加入していた人の老後の保障として給付されるのが老齢年金です。

老齢年金は、国民年金から給付される「老齢基礎年金」と、厚生年金から給付される「老齢厚生年金」に分けられます。

上図ように、加入していた年金制度により受け取れる年金が異なります。

国民年金にのみ加入していた第1号被保険者や第3号被保険者は、国民年金から給付される老齢基礎年金のみ受け取ることができます。

一方、会社員・公務員の方などの第2号被保険者は、国民年金から給付される老齢基礎年金に加えて、厚生年金から給付される老齢厚生年金も受け取ることができます。

それでは、老齢基礎年金と老齢厚生年金についてくわしくみていきましょう。

(1)老齢基礎年金

老齢基礎年金は、20歳から60歳になるまでの40年間の国民年金の加入期間等に応じて年金額が計算されます。原則として65歳から生涯にわたり受け取ることができます。

①受給資格期間

老齢基礎年金は65歳になれば誰しも受け取れるというわけではありません。

受給資格期間が10年以上の人が原則65歳になったときから、生涯にわたり受け取ることができます。

②老齢基礎年金の受給額

20歳から60歳になるまでの40年間の保険料をすべて納めた場合、満額の老齢基礎年金を受け取ることができます。

(令和4年度実績では、老齢基礎年金の年金額(満額)は、年額777,800円(月額64,816円)です)

ただし、納付していない期間や免除期間があった場合は、その期間の長さや免除額に応じて減額されます。

③付加年金

国民年金の付加年金保険料を納めた期間があれば、「200円×付加年金保険料の納付月数」が老齢基礎年金(年額)に加算されます。

なお、第1号被保険者のための年金制度(付加年金、国民年金基金など)については、こちらの記事でくわしく解説しています。

(2)老齢厚生年金

老齢厚生年金は、厚生年金保険に加入していた人(=第2号被保険者)が受け取ることができる年金です。

厚生年金加入時の報酬額や、加入期間等に応じて年金額が計算され、こちらも原則として、65歳から受け取ることができます。

①受給資格期間

老齢基礎年金と同じく、10年以上の受給資格期間が必要です。

厚生年金は国民年金の2階部分、つまり上乗せの位置づけです。そのため、老齢厚生年金を受け取るには、まず老齢基礎年金の受給資格を満たしていることが必須となります。

そのうえで、厚生年金の被保険者期間が1ヶ月以上あれば、老齢厚生年金の受給資格を得ることができます。

たとえば、現在は専業主婦(第3号被保険者)であっても、過去に会社員等として社会保険に加入していた実績が1ヶ月以上あれば、老齢厚生年金の受給資格がある、ということになります。

②老齢厚生年金の受給額

老齢厚生年金の年金額は、厚生年金加入時の報酬額や、加入期間等をもとに計算されます。

つまり、実際に納めた保険料をもとに支給額が決まります。これを「報酬比例部分」といいます。

「報酬比例部分」は、その名のとおり、「年金額は報酬金額に比例する」と考えるとわかりやすいでしょう。

つまり、高収入であるほど多くの保険料を納めているので、その分、老後にもらえる老齢厚生年金の支給額も多くなるという仕組みです。

◆特別支給の老齢厚生年金

現在の年金受給開始年齢は65歳ですが、以前は60歳でした。

それを昭和60年の法律改正により65歳まで引き上げたことによる経過措置として、「特別支給の老齢厚生年金」の制度が設けられました。

この制度の対象者は次に該当する場合です。

Point! 特別支給の老齢厚生年金の対象者

--------------------------

男性:昭和36年4月1日以前

女性:昭和41年4月1日以前

に生まれた方で、厚生年金保険または共済組合等の加入期間が1年以上ある場合

生年月日と性別に応じて受給開始年齢が異なりますので、くわしくは日本年金機構のサイトで確認してみてくださいね。ただし、特別支給の老齢厚生年金の支給期間は65歳までです。65歳以降は、老齢基礎年金および老齢厚生年金として支給されます。

(3)公的年金の支給手続き

公的年金を受け取るには、受給者が自ら、受給権があるかを国に確認した後、年金の給付を請求します。

支給年齢到達日の3ヶ月前に、日本年金機構から年金請求書が送付されます。そして、この請求書を用いて支給年齢到達日以降に請求手続きを行います。

また、年金は受給権が発生した月の翌月(通常は誕生月の翌月)から、受給権が消滅した月(受給者が死亡した月)まで支給されます。

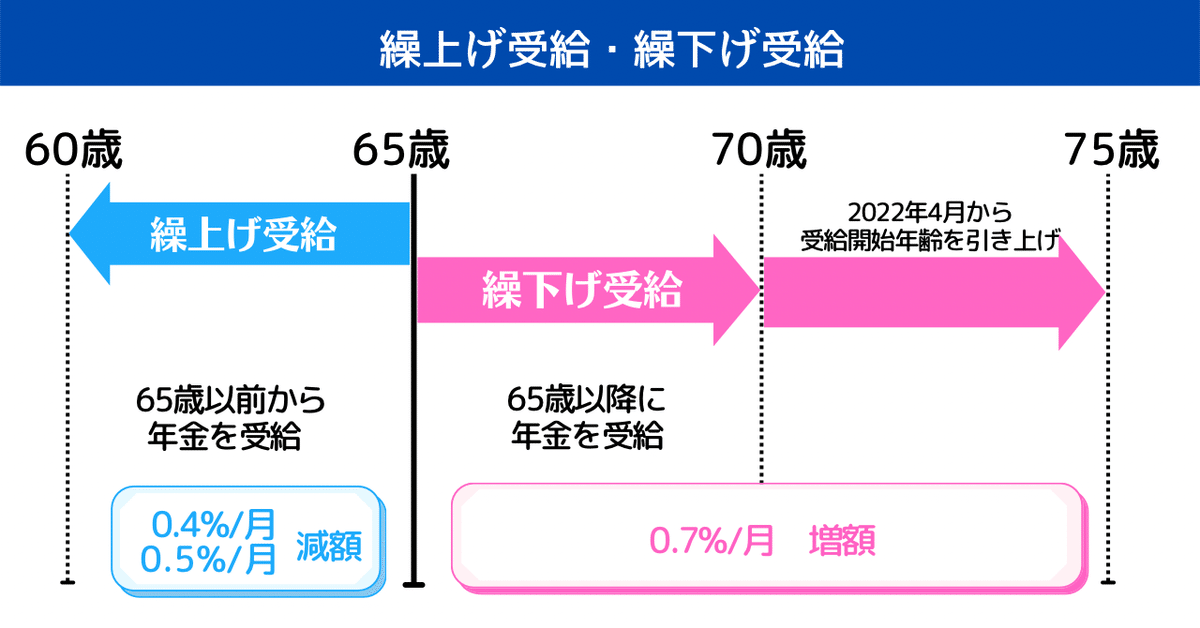

2.繰上げ受給・繰下げ受給

老齢基礎年金・老齢厚生年金は、原則として65歳から受け取ることができます。この「65歳」を基準として、65歳より前に受給する方法と、65歳より後に受給する方法があります。

それぞれについて確認していきましょう。

(1)繰上げ受給

希望すれば60歳から65歳になるまでの間に年金を受け取れる仕組みを繰上げ受給といいます。

このとき、繰上げ請求をした月から65歳になる月の前月までの月数に応じた減額率に応じて、年金額が減額されます。

下図のように、減額率は生年月日により異なります。

減額率はひと月あたり0.5%でしたが、制度改正により、2022年4月1日以降は、ひと月あたり0.4%に変更となりました。また、減額率0.4%が適用されるのは、1962年4月2日以降に生まれた人が対象です。

①メリット

繰上げ受給の最大のメリットは早期に(最短60歳から)年金を受給できる、という点です。これにより、目下の資金確保を実現できます。

また、健康なうちに長く年金を受け取れることも利点の1つです。

②デメリット

繰上げ受給を考えている場合は、その主なデメリットについても把握しておきましょう。

■本来の受給額よりも減る

老齢年金を繰上げると、繰上げする期間に応じて年金額が減額されます。このとき、一生涯にわたり減額された年金額で受給し続けることになります。

■寡婦年金はもらえない

繰上げ請求した日以後は、寡婦年金は支給されません。

また、寡婦年金を受給中の場合は、寡婦年金の受給権がなくなるので注意しましょう。

Point! 寡婦年金

--------------------------

第1号被保険者のための制度。

国民年金の第1号被保険者として保険料を納めた期間等が10年以上ある夫が年金受給前に亡くなった場合に、その妻に支給される。

※妻が支給できるのは60歳~65歳まで。

※寡婦年金の受給額は、夫がもらえたはずの老齢基礎年金額の4分の3相当。

※次の場合、寡婦年金の支給無し

・死亡した夫が、老齢基礎年金・障害基礎年金の支給を受けていた場合

・夫の死亡当時、妻が老齢基礎年金の繰上げ支給を受けていた場合

■障害基礎年金はもらえない

さらに、繰上げ請求した日以後、65歳までの間に障害になったとしても、障害基礎(厚生)年金を請求することができません。

そのため、持病や治療中の病気等がある場合は、特に注意が必要です。

■老齢基礎年金と遺族厚生年金の併給ができない

65歳になるまでは遺族厚生年金などの、ほかの年金との併給ができません。

■国民年金の任意加入、追納ができなくなる

繰上げ受給をすると、老齢基礎年金の受給資格を満たしていない人、納付済期間が満期に満たない人が60歳以降も国民年金に加入できる「任意加入制度」が利用できなくなります。また、保険料の追納もできなくなります。

(2)繰下げ受給

繰上げ受給とは反対に、本来の受給開始年齢である65歳よりも遅く年金を受け取ることもでき、これを繰下げ受給といいます。

このとき、繰下げた月数×0.7%が年金額に加算されます。

また、制度改正により2022年4月1日以降、繰下げできる年齢が70歳から75歳に引き上げられました。

75歳まで繰下げできるのは、次に該当する場合です。

Point! 75歳まで繰下げ受給できる対象者

--------------------------

➊1952年(昭和27年)4月2日以降生まれの人

【2022年(令和4年)3月31日時点で、70歳未満の人】

➋老齢年金の受給権を取得した日から起算して5年を経過していない人

【受給権発生日が2017年(平成29年)4月1日以降の人】

※上記➊➋のいずれにも該当しない人は、現行どおり、繰下げ年齢の上限は70歳まで

①メリット

本来の年金受給額(65歳時点)よりも、毎月の年金額が増えることが最大のメリットです。

ひと月あたり0.7%増えるので、1ヶ月でも受給開始時期を遅らせた方が増額率は大きくなります。さらに、繰下げによる増額率は一生涯続くので、長生きするほど受給額は多くなります。

②デメリット

恩恵のある繰下げ受給ですが、一方でデメリットもあります。

■税負担が増える

老齢年金の受給には所得税がかかります。また、繰下げによって社会保険料も増えてしまいます。このように税負担が増えるため、繰下げ受給をしても、トータルとしては大きく受給額が増えたように感じないかもしれません。

■加給年金がもらえない

加給年金を受給するには、厚生年金の受給が必須となります。

したがって、厚生年金を繰下げしているなどの条件があると加給年金はもらえなくなってしまいます。

Point! 加給年金

--------------------------

年金制度における家族手当のようなもの。

厚生年金に20年以上加入している人が、65歳になり年金を受け取れるようになったとき、65歳未満の配偶者や高校生以下の子などを扶養している場合に加算される。

※加給年金は、配偶者が65歳になったときに支給停止される。

※加給年金の加算対象となる配偶者に老齢や退職を支給事由とする年金の受給権がある場合、2022年4月以降はその支給有無に関わらず加給年金が支給停止される(*)。

(*)障害を支給事由とする給付については変更なし。ただし2022年(令和4年)3月に加給年金の支給がある人については、経過措置が設けられている。

(3)繰上げ・繰下げ受給のポイント

最後に、繰上げ受給・繰下げ受給のポイントをおさらいしましょう。

◆受給開始時期

60歳~65歳になるまでの間に受給:繰上げ

65歳~70歳 or 75歳になるまでの間に受給:繰下げ

◆繰上げ・繰下げのポイント

減算・加算された受給額は、生涯にわたり反映される。

原則として、老齢基礎年金と老齢厚生年金は同時に繰上げを行わなければならない。

老齢厚生年金の繰下げは、老齢基礎年金の繰下げと別々に行うことができる。

◆メリット・デメリット

繰上げ受給・繰下げ受給は、受給額が減る・増えるといった点だけでなく、その他の影響も併せて知っておくとよいでしょう。

何歳から受け取るのが自分や家族にとって最適かは人それぞれで異なります。65歳を基準としたときの増減率は生涯変わらないので、しっかりと吟味したうえで決定できるとよいですね。

4.さいごに

いかがでしたか?

老後資金の一つである老齢年金。

将来受け取れる年金額を自分で計算するのはとても大変なので、日本年金機構が運営するねんきん定期便やねんきんネットを活用するとよいでしょう。

ねんきん定期便は、公的年金のこれまでの記録や、それに基づく老齢年金額が記載されています。毎年誕生日前後に郵送で届くので、一度目を通してみるとよいですよ。

ねんきんネットは、日本年金機構が運営するサイトです。ねんきんネットに登録すれば簡単に受給シミュレーションができるのでこちらも便利です。

次回は、公的年金の給付の1つである障害給付について解説します。

おたのしみに!

この記事が参加している募集

最後までお読みいただきありがとうございました! スキ♡・コメント・フォロー・サポートとっても励みになります◎