企業研究(178) 9565 ウェルプレイド・ライゼスト/期待のeスポーツ銘柄は苦戦中<更新>

こんばんは。注目している銘柄なので過去記事の更新です。

9565 ウェルプレイド・ライゼスト

eスポーツを活用したイベントの企画運営を手掛ける。3904カヤックの子会社。2022年11月上場で10月期決算。相変わらず、上場銘柄の中で群を抜いて格好良い名前だか、群を抜いて名前が覚えづらい。

<1> 株価指標&財務状態

グロース銘柄なのでPERやPBRはこんなものでしょう。

自己資本比率(44.0%)や有利子負債比率(0.64倍)は上場以降は改善傾向で、財務状態は悪くはない。黒字化は前々期に達成していますが、前期は売上高伸長はしたものの営業益&経常益はほぼトントンで純益は赤字転落。要因は後ほど決算情報で見ていきましょう。

<2> 株価推移

上場後暫くは3,500~4,000円あたりで上げ下げしていましたが、3月に市況連れで大きく下げて5月上旬で底を打ち、その後はダブルトップを形成した後にネックラインを切って、9月下旬以降は下げ続けていますね。

まぁ、グロース市況が本当に厳しい中、前期から業績を落としたので仕方がないか。

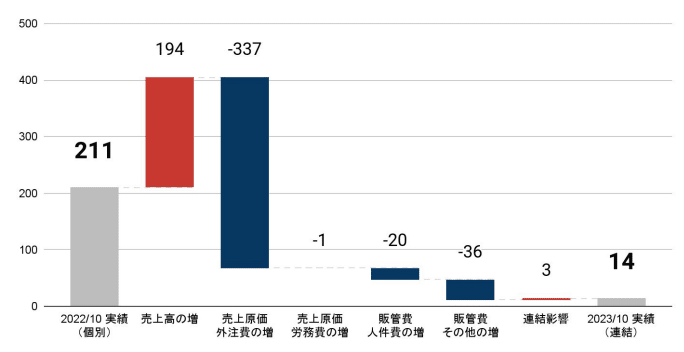

<3> 決算情報

通期はこんな感じ。まぁ儲かっているという感じもしないが、昨年を除けばまぁまぁなのかな。なお、決算資料から見る営業利益の増減分析は以下の通り。1Qの大型案件を薄利or赤字で受けたんだろうなと。

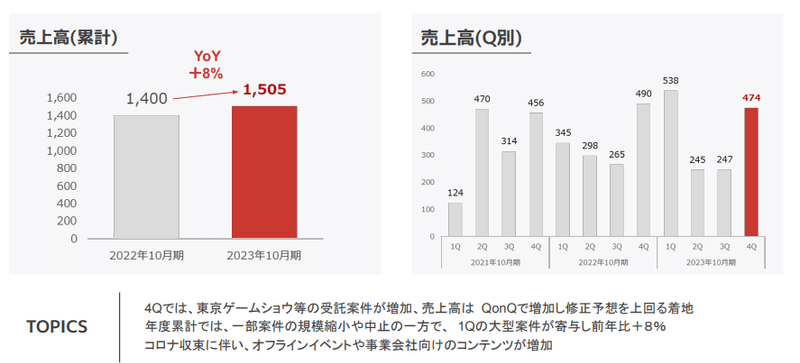

続いて四半期。

上場以降、4回の四半期決算発表(5四半期分の開示)があって、上場前最後の四半期業績が最も良いのは、あまり良くない傾向。今期は黒字見通しになっていますが、前期も元々黒字見通しで着地がしょっぱい感じになったので、はたして信用していいのか…??

損益計算書の内訳を見ると、前期は上場関連費用約11百万円が営業外に乗っている影響で純益レベルで赤字転落しています。これは仕方ないか。売上高増減が大きいですが、波は読みづらいのかなと思います。

<4> サービス別売上高

売上構成比としては半分以上がイベント企画・運営のクライアントサービスに依存していますね。その他2分野の方がストック性(ビジネスとしての継続性)が高いはずですが、ショット性が高いビジネスに依存している感じ。まぁそんなものかな。

<5> 将来性

eスポーツがオリンピック競技になって、競技人口やプロの活躍のフィールドが広がれば、ビジネスチャンスが広がるのは間違いないですが、今のところショット型のビジネスモデルなので、増収規模はクライアントワークサービスの大型案件受注成否に依存しそう。

当面は売上規模拡大がメインになりそうだが、多分競争環境も厳しくなって利益率は落ちるんじゃなかろうか。先行き不透明であまり儲かりそうな感じはしない。

<6> 売買戦略

個人的には食指が全く動かないですし、グロース銘柄に資金流入している時期ならいざ知らず、今はその時ではないので、アンタッチャブルでしょう。数100円になってもおかしくないなぁ。

この記事が気に入ったらサポートをしてみませんか?