東証プライムの43%が「上場失格」

PBRとは、株価を1株あたり純資産で割った指標のことです。PBRが1倍未満の企業は「事業を続けるより資産を処分して解散したほうがいい」と市場からみなされている「上場失格」の状態といえます。実は、東証プライム上場企業の43%が1倍を下回っており、欧米の主要上場企業の10~20%程度と比べて高い水準にあります。

この現状を打破しようと、東証は2023年3月に上場企業に資本コストや株価を意識した経営に取り組むよう要請しました。東証プライム市場の4割にあたる660社が経営改革策を示し、資本を成長投資に振り向け、自社株買いでPBRを改善するとしています。その反面、改革策を依然示していない企業も多い状況です。

日本企業のPBR改革は海外投資家も注目しており、収益の改善や企業統治改革が評価され、株価の上がる企業も出てきました。ただ、改善策を示した企業は計画の進捗を厳しくチェックされることになり、しっかり対応できなければ投資家の期待に沿えず、マネー流出を招く恐れもあります。今後も株高が続くかどうかは、企業の改革策へのコミットにかかっていると言えます。

PBRの低い業種は銀行とパルプ・紙です。銀行は長らく続いてきたゼロ金利、マイナス金利の影響で収益力が落ちてしまいました。パルプ・紙は地球温暖化やSDGsの観点から需要が減少する見通しであることや市況に大きく左右されることが原因とされています・一方で情報通信はPBRが高く、資本効率もいい状況です。機関投資家は、代表取締役社長の選任基準を厳格化しており、株価を意識した経営を行わないと代表取締役社長は選任、あるいは再任されない可能性もあります。ROEが8%、PBRは1倍以上がその基準となり、上場企業は企業価値向上に向けた取り組みが必要となります。

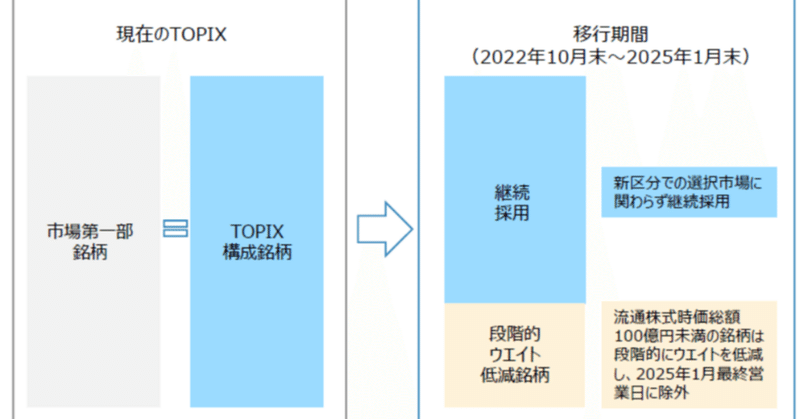

TOPIXの選定基準は、流通株式時価総額100億円以上としています。TOPIX構成銘柄は2151社あり、段階的ウェイト低減銘柄が2025年1月末にTOPIXから除外されると、構成銘柄は約2割減少します。これまでと比べてかなり構成銘柄が絞られますが、まだ1700銘柄以上もあることを踏まえるとTOPIXの改革はまだ道半ばと言えそうです。

TOPIX構成銘柄数の上限を決める、成長性・資本収益性を重視したうえで流動性を構成銘柄選定で考慮する、構成銘柄を400,500に絞る、新たな指数の導入ではなくTOPIXそのものを変革するなど市場関係者の意見は注目に値します。TOPIXの構成銘柄になるために上場会社に競わせることで上場会社に企業価値向上に取り組みインセンティブを導入することが目的であるといいます。

投資目的で利用されるTOPIXの役割を踏まえることが重要であり、例えば、構成銘柄を200銘柄にすれば、競争が働いて望むような結果に本当になるのか、TOPIXを投資対象として適した指数としていく検討においては市場全体の底上げも重要とされています。上場会社全体の底上げには良い銘柄で構成するという指数のルールではなく、上場制度のルールを一層洗練させることで対応すべきとの意見もみられます。上場したからには、ROEの8%、PBRの1倍以上は必然的に上場継続条件としてもいいのではないでしょうか。

市場関係者の意見はバラエティーに富んでおり、さらなる議論が必要です。段階的ウェイト低減銘柄が2025年1月末にTOPIXから除外されることを踏まえれば、まだ議論の時間はありますが、東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」の要請などで日本の株式市場が国内外の投資家に注目されているうちにスピード感をもって議論をすすめることの意義は大きいです。グローバルスタンダードとして上場企業の企業価値向上に向けた取り組みを加速させることを期待したいです。

この記事が気に入ったらサポートをしてみませんか?