奨学金という体のいい借金①利率編

奨学金の存在は皆さんご存知かと思います。

私は大昔、奨学金とは貸与ではなく贈与だと思うくらいにはアホな子でした。実際そういう種類の奨学金もありますが、一般的には貸与型の奨学金を利用している人の方が多いでしょう。

貸与型の奨学金は、第一種と第二種の2種類に分けられてその違いは利子がつくかつかないかというところです。(第一種は無利子、第二種は有利子)我が家の場合、兄弟が下に2人いたので、先々を考えて親に負担をかけたくないことと、進路を専門から大学へ変えたこともあり、高校在学中に、大学進学の為の奨学金の申込みをしました。もちろん、はじめは無利子の第一種を希望して申込みました。第一種になるか第二種になるかは、高校での成績と家庭環境で審査されます。(家族構成や父母の収入を記入し、奨学金を受けたい理由を書いた記憶があります。)成績がよくて、金銭的により厳しい人は第一種奨学金を受けられる可能性が高いです。審査の結果、第一種には落ちてしまい、第二種で奨学金を借りることとなりました。

まずこれから奨学金を検討している人に言いたいのは、<借りなくてもいい環境なら借りるな>です。

奨学金といえども、その正体は借金なんですよね。勉強の為、進学の為、将来の為と美化されがちですが、(それも一理あるのですが)社会人になった途端に借金を背負うことになります。

それでも、「進学費用を自分で何とかしたい」、「親に迷惑をかけたくないから奨学金を受ける」と決めている人は、ぜひ奨学金の仕組みを知った上で借りてください。勉強するために投資をすることはとても良いことです。お金がないなら進学するななんてことはありません。ただ、自分の首を絞めないように賢く奨学金を借りて欲しいです。

奨学金を借りる上で知っておいて欲しいことが利率です。これは利子がつく第二種のお話ですが、奨学金の利率は、利率固定方式と利率見直し方式のどちらかを自分で選択できます。この選択は奨学金申込み時にします。「いきなり利率上がったりするのはいやだなぁ〜」という浅はかな考えだけで、何も調べずに利率固定方式を選んだ結果、私は高利率(現在比)で奨学金を借りることになりました。

これは利率固定方式が悪い訳ではなく、何も知らず(調べず)に選択した自分が悪かったのです。

奨学金の利率固定方式は決定した利率が返済終了まで変わらず一定であることに対し、利率変動方式は概ね5年のスパンで利率の見直しが入ります。利率自体の決定は奨学金貸与の最終月です。

私の場合、2011年3月まで奨学金を借りていたので、最終貸与は2011年3月です。この時決まった利率は1.41でした。奨学金申込み時に利率固定を選んでいたので、返済終了までこの利率が変わることはありません。

日本学生支援機構のHPに過去の利率の推移が掲載されています。

ここで見ていただきたいのが2011年3月に貸与終了した私の利率と、およそ10年後の2020年3月に貸与終了した人達の利率です。

<2011年(平成22年度)3月の利率>

※日本学生支援機構HPより

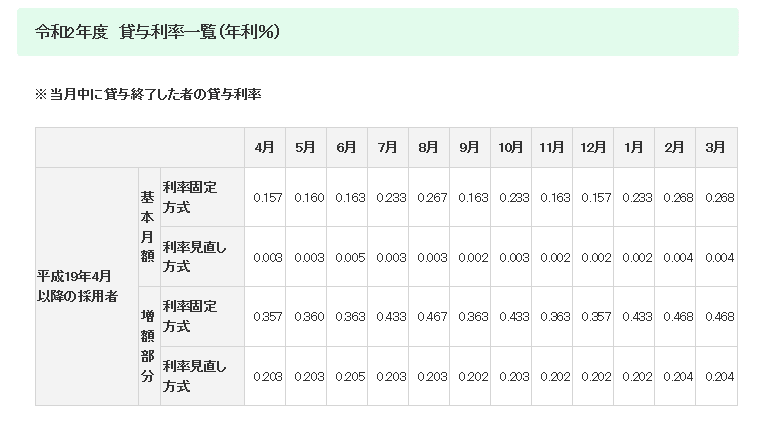

<2020年(令和2年度)3月の利率

※日本学生支援機構HPより

2011年3月の利率固定だと1.41%

2020年3月の利率固定だと0.268%

その差なんと、1.142pt!!!!今は低金利時代なので、9年前と比べるとこんなにも利率が違ってくるのです。今後もしばらくは低金利が続くでしょう。しかし、金利がいつ変わるのかは誰にもわかりません。なので、最初に選んだ利率算定方式を変更することが可能なのです。

日本学生支援機構HPにも、以下のように書かれています。

第二種奨学金の利率の算定方法として、(1)利率固定方式及び(2)利率見直し方式のうち、いずれか一方を第二種奨学金を申し込む際に選択します。選択した「利率の算定方法」は、貸与期間が終了する年度の一定時期まで変更することができます。

注意すべきは、具体的に変更がいつまで可能なのかは書かれていないので、貸与終了年度の早い段階で、日本学生支援機構ホームページにて利率の推移を確認し、固定方式か見直し方式か最終決定することをお勧めします。

私は利率算定方式を変えられることを知らず、当時の利率も過去の利率も知らず、利率固定方式を選択したまま貸与終了して、1.41%という利率と対面しました。利子がこんなにも負担になるなんて、申し込みをした高校時代には考えてもいませんでした…。

次回は、1.41%の利率で総額300万円以上借りた私の返済編です。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?