「ドル円相場と○○の関係」という都市伝説⑦米国債

「米国債はお金持ちが買うもので、庶民には関係ない」というイメージがあるよね?

まったくその通りだと思うよ。

米国債について考えるとき、資産家と庶民を分けて考えなければいけない。

ここでの資産家とは、必ずしも人間だけを意味しない。銀行や証券会社などの機関投資家も、資産家に含まれるんだ。

結論からいえば、米国債の利回りが5%になろうと1%になろうと、資産家にとって、米国債を購入するメリットは常に大きい。

その一方で、米国債の利回りが5%になろうと1%になろうと、庶民にとって、米国債を購入するメリットはない。ポートフォリオの一部に組み入れたりする必要もない。

「資産の目減りを心配して、リスク回避のために、ポートフォリオの一部に米国債を組み入れておこう」

そんなことを考えるのは資産家だけ。僕たち庶民には関係ないのさ。

●資産家の行動パターン

まず最初に、知っておいてほしいことがある。

それは、庶民と資産家は、行動パターンが異なるということだ。

庶民は「手持ちの少ない資産をどうすれば増やせるか」と考える。

一方で、資産家は「1億円の資産をどうすれば減らさないで済むか。そしてあわよくば、増やせるか」を考える。別にリスクを背負ってまで大量に増やす必要はない。もし仮に、年利1%であったとしても、1億円×1%で運用できれば、毎年100万円の収入になるからね。

「資産家は不労所得で生活している。許せない」、そう思ったかい?

でも、この仕組みは必ずしも悪いことではない。

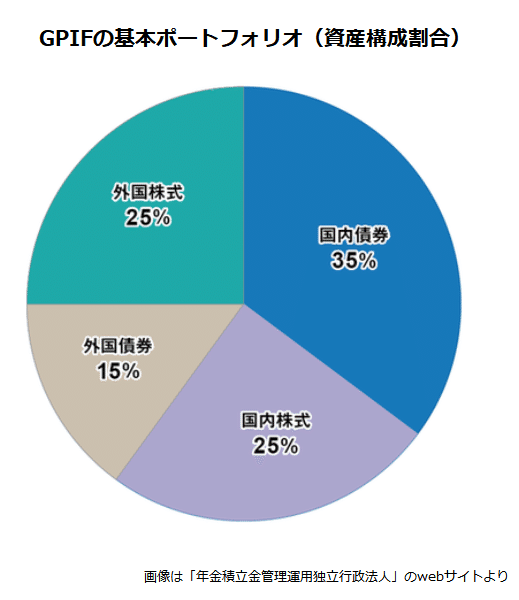

たとえば国民の年金を運用するGPIFは、ポートフォリオの15%を外国債券が占める。外国債券の多くは米国債だ。

GPIFは、国民の大事な年金を何兆円規模で運用している。もし、減らしてしまったら大変だ。だからあらゆるリスクを回避して、もっとも手堅い運用法を採用すると、全資産の一部を米国債が占めることになるのさ。リスクとは、為替変動リスクや、株価変動リスクのことだ。

全資産を円預金だけで保有しても増やしづらい。だから資産の一部を、利回りの高い日本株や、外国株で保有する。しかしそれだと株価変動リスクがある。外国株には為替変動リスクもある。そこで資産の一部を、米国債など外国債券で保有することによって、リスクを低下させるのさ。

もちろん外国債券にも為替変動リスクがある。そこで資産の一部を日本国債(増えもしないが減りもしない)で保有する……このようにしてGPIFは、僕たちの大事な年金を少しでも減らさないように、そしてあわよくば増えるように、努力してくれているんだ。

もちろん、「そもそも公的機関が相場師みたいなことをしていいの?」という疑問を抱くかもしれない。

僕の考えでは、現在のGPIFを解散して、積み立て方式にしても別に構わないと思う。

ただしその場合、資産形成のできない無計画な弱者は野たれ死ぬだろうね。

完全なる自己責任社会の到来さ。

それを防ぐために、「現行の資本主義の枠組みのなかで、いかにして福祉を充実させるか」を追究していった結果、GPIFは相場師まがいのことを行っている。

批判してもしょうがないんだよ。

GPIFは、金持ちが合理的に行動しているだけさ。

ここでの金持ちというのは、「たくさんのお金を運用する人(または団体)」といった意味だ。

たとえば富裕層のなかには、GPIFの資産構成をそのまま真似ている人もいるだろう。

以上は金持ちの話だ。

庶民の場合はどうだろうか。

●米国債とは

知っている人も多いと思うけど、国債は一般人でも購入できる。

国債は、額面価格での償還と、償還時までの利息が購入時に確定している。

たとえば、「額面価格100円、償還まで残り10年、利息1%」の国債であれば、国債を100円で購入して、10年後に100円が返ってくる。それに加えて、毎年1%の利息が受けとれる。

100円の1%は1円だ。

つまり10年間で合計10円の利息が受けとれる。

要するに、「100円が10年後には110円になること」が購入時に確定しているということだ。

たとえば株であれば、値上がり・値下がりに一喜一憂するだろう?これに対して100円国債は、10年後に110円を受け取れることが、購入時に確定している。だから安心感があるのさ。

厳密にいえば少し違うけど、利用する側のイメージとしては、「10年物国債は、10年満期の定期預金とほぼ同じものである」、そう理解してかまわない。

※細かい話をすると、ひとことで「利息」といっても、「利回り」「表面利率」など、それぞれ意味が異なる。でも今日は、細かい違いを無視してくれて構わない。大事なのは本質をつかむことさ。

さて、日本政府が発行する国債(10年物)の利回りは、2000年以降、ほぼ0%台で推移している。

国債の購入者から見れば、「100円が10年後には100円になること」が購入時に確定しているということだ。

増えもしないが減りもしない。利息ゼロだからね。

一方、アメリカ政府が発行する国債(10年物)の利回りは、2000年代は約4~5%だ。最近は下がってきており、2020年現在は1.6%になっている。

したがって、2020年現在、日米の国債の利回り差(10年物)は約1.6%だ。

1.6-0=1.6(%)

要するに、日本国債より米国債を買った方が1.6%お得であることになる。

たった1.6%の利息のために、将来の予測不能な為替リスクを背負ってまで、米国債を購入するメリットは庶民にはないのさ。

終了。

これで終わるのも面白くないので、もう少し考えてみよう。

2018年頃、米国債の利回りが3%を越えたことがあった。

今後、米国債の利回りが長期的に上昇するとは考えづらいが、一時的に3%に達することはあるかもしれない。

そんなわけで、米国債の利回り3%と仮定して、シミュレーションしてみよう。

ここから先は

¥ 250

あなたのグラスのてっぺんを、私のグラスの足元に。私のグラスのてっぺんを、あなたのグラスの足元に。ちりんと一回、ちりんと二回。天来の響きの妙なるかな! byディケンズ。Amazon.co.jpアソシエイト。