介護の保険は必要なのか?

こんにちは FPますいです

今回はYouTube視聴者様よりご質問を頂きました

「介護保険についてどう思われますか?」

について、私なりの考えをお話します

介護に関する保険が要るか要らないかについては、40代後半の方からのご質問が多いです。

早い方だと、ちょうどご自身の親の介護が始まるご年齢で、親の介護についての介護費用を心配される方も多いですね。

想像しているよりも介護費用がかかり、親の介護費用を子供がまかなっているケースもあります。

ですが、お子様に頼ろうと思っても、お子様もお子様の生活がありますし、ちょうど教育費が重なるタイミングであることが多いです。

ですので、介護の費用はできる限りご自身でまかなうことがベストです。

そこで今回は、介護費用をがかかるケースを知って頂き、その費用に対して保険で備えるほうが良いのか、保険で備えるのであればどのような保険が良いのかについて解説します。

介護費用と一口に言っても、実は介護費用って個人差がすごく大きいのです。

平均値ではありますが、生命保険文化センターの調査資料を用いてご説明します。

資料によりますと、毎月の介護費用の平均は78,000円となっています。(この金額には介護保険サービスの自己負担分を含みます。)

その他にも、住宅の改造や介護用ベッドの購入などの一時費用が平均70万円です。

介護の平均期間は54ヶ月、約5年間ですので、

上記金額を単純に合算すると、(78,000円×54ヶ月)+70万円=約491万円です。

一人あたりの介護費用総額の平均は約500万円ということが分かります。

ただ、この調査結果の資料はあくまでも平均値です。

介護費用は個人差が大きく、介護施設に入居するのか自宅で介護するのかによってもかかる費用は大きく異なります。

多くの皆さまが介護費用をご心配されるのは、おそらく、「有料の介護施設にかかる費用が高そう」という漠然とした不安をお持ちだからだと思います。

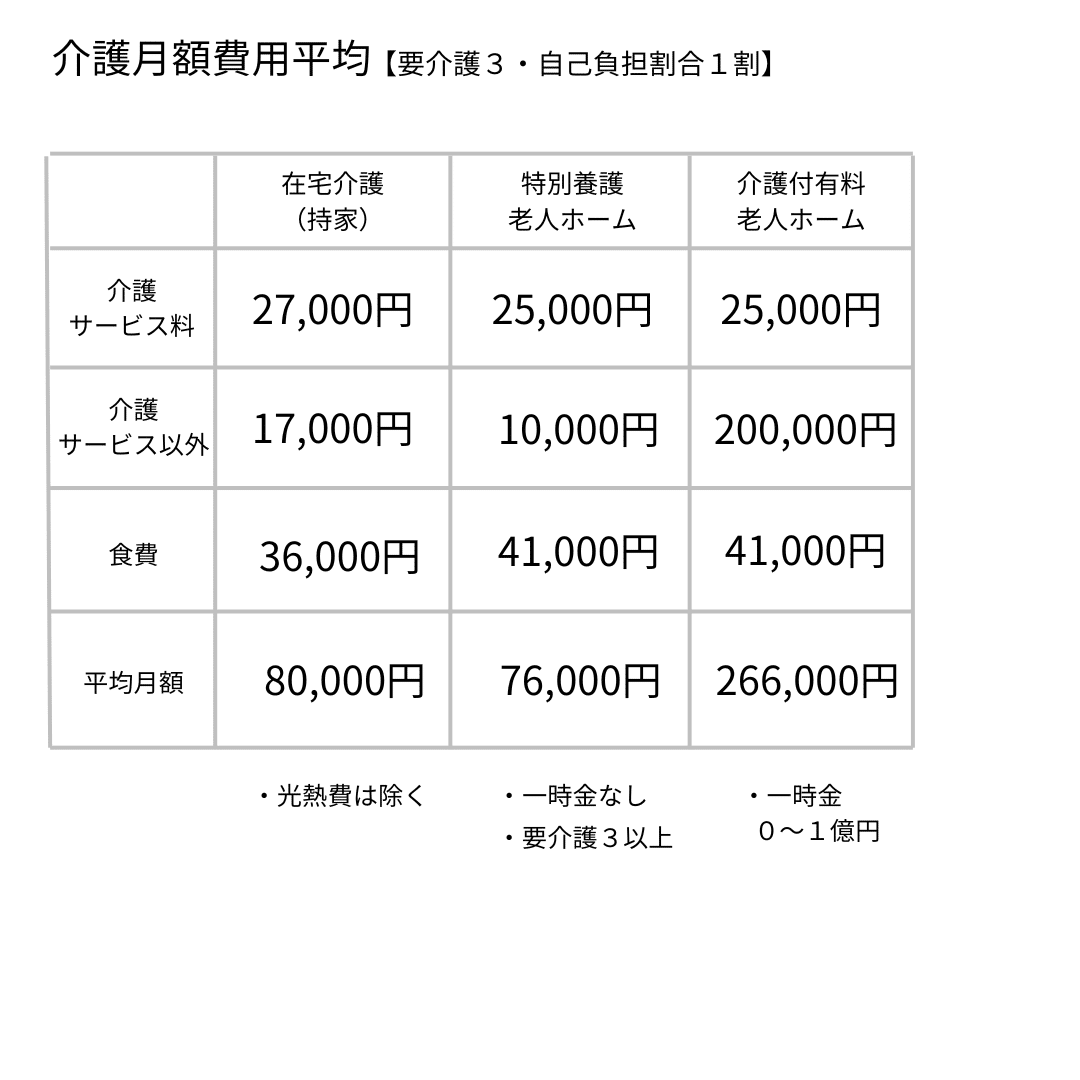

そこで、自宅で介護する場合、特別養護老人ホームに入居する場合、有料老人ホームに入居する場合の、それぞれの平均費用を見ておきましょう。

在宅介護の場合は、光熱費は除いた金額です。

在宅介護も特別養護老人ホームも金額としては大きな差はありません。

大きな差が出るのは、やはり有料老人ホームへの入居です。

こちらは、入居一時金が必要なホームが多く、都市部になればなるほど入居一時金が高額になり、また、介護サービス以外の月額費用も高額になる施設が多いです。

介護費用を考えるにあたって、このような平均的な費用を知ることと、自身が介護状態になった際にどの場所で介護を受けるのかをある程度想定しておくことが大切になります。

皆さまがご不安になる介護費用のイメージは、上記表の中でいうと、一番右の有料介護老人ホームに入居される場合の費用だと思います。

表の左、在宅介護と特別養護老人ホームの場合、食費については介護状態でなかったとしてもかかる費用なので、純粋に介護にかかる費用は毎月4万円から5万円ですよね。

この金額だったら、年金から賄える金額だと思います。

しかし、有料老人ホームの金額はいかがでしょうか?

実は、有料老人ホームは、介護サービス以外の料金がとても高いんですね。

平均月額料金が20万円なので、もちろん30万円の施設もあります。

これは、入居されるお部屋のグレードによっても変わります。

このような料金を見た時に、皆さまがお考えになることは、

「有料老人ホームはお金がかかるから、だったら在宅介護か特別養護老人ホームを選択するわ」って思われると思います。

しかし、あなたは在宅介護で良いかもしれないですが、その介護を手伝う家族の負担はどうでしょうか?

介護施設に入居できれば、24時間の介護をお願いできますが、在宅介護の場合は、どうしてもご家族の誰かにお願いする必要があります。

ご家族であっても、皆さんそれぞれお仕事や育児などがあります。

そのため、家族にも頼れない場合は特別養護老人ホームへの入居を希望される方が多いのですが、特別養護老人ホームの入所要件や待機人数について、皆さまはご存知でしょうか?

特別養護老人ホームへの入居要件は、原則65歳以上で要介護3以上であることが要件です。※特定疾病のある40歳〜64歳で要介護3以上の場合は入居可能

また、一度入居しても退去となるケースもあります。

退去となるケースとして多いのは、体調の悪化により、医療的ケアが必要となる場合です。特養では専門的な医療的ケアを受けることができないため、3ヶ月を超える入院が必要となった場合は退去しなくてはなりません。

また、認知症が悪化した場合も退去の原因になります。

周りの入所者や職員に暴力を振るったり迷惑をかけるような場合は、退去を要請される場合があります。

特養は公的な施設のため、費用が安く手厚いサービスを受けることができるので、入所希望者が殺到していて、待機者を多く抱える地域もあります。

2024年4月時点での待機者数は、全国で約25万人です。

早くて、1ヶ月、遅い地域だと1年2年待つところもあるそうです。

都市部になればなるほど、この待機人数は多いそうです。

一方、有料老人ホームであれば、即入居しやすく、入所要件も「自立から要介護2」の方でも入居できるので、在宅介護は家族に迷惑をかけるから嫌な方で特養への入所要件を満たしていない場合でも入居できるのはすごく魅力的だと思います。

このようなことから、介護の費用について、どういう状態を想定されるかによって、ご準備される資金に大きな差が出ます。

「有料老人ホームには絶対に入居しない」と思われている方は、介護と介護サービス以外の費用は毎月約5万円です。

平均的な介護の期間は5年だと考えて、5万円×12ヶ月×5年=300万円です

この金額には、食費や光熱費や生活に関する費用は含まれていません。

ただ、この金額であれば、年金額にもよりますが、年金で支払っていくことも考えられそうです。

では、「家族に迷惑をかけたくないから、有料老人ホームへの入居も考えておきたい」と思われている方はどうでしょうか。

介護と介護サービス以外の費用を毎月23万円と仮定して計算すると、23万円×12ヶ月×5年=1,380万円です。

もちろん、この1380万円は介護と介護サービス以外の費用のみでの計算ですので、この費用以外に、食費や入居時の一時金がかかります。

つまり、在宅介護や特養への入居の場合と、有料老人ホームへの入居の場合で、大きく金額が変わってくるということです。

介護の費用は保険で準備しておくべき?

「だったら介護保険って入っておいた方が良いやん!」

って思われるかもしれません。

もしくは、保険の相談に行かれて「介護費用が心配です」と担当者にお伝えすると、その担当者からありとあらゆる介護保険の商品説明を受けられて、最終的に一体何が必要なのかが分からなくなることがあります。

そこで、まずは、介護の費用をどこまで想定されるのかをご自身である程度決めてみてください。

例えば、在宅介護や特養などにかかる平均的な介護費用を想定するのか、それとも、有料老人ホームへの入居を想定するのか、これだけでも考え方が定まると思います。

もし有料老人ホームへの入居の場合は、近くのホームの費用がいくらぐらいなのかを、ネット検索でお調べになるとより明確になると思います。

そのお考えの上で、費用を保険で賄うのか保険以外で賄うのかをお考えください。

私は、介護費用の全てを保険で賄う必要は無いと考えています。

例えば、想定される費用の半分は保険で、半分は資産運用で準備しておくというような考え方です。

介護保険にも様々な種類があります。

掛け捨てのものもあれば、積み立てのものもあります。

その中でも、要介護1以上で受給できるものもあれば、要介護2以上でないと受給できないもの、また、認知症保険と呼ばれるもので、認知症かつ要介護1以上で受給できるものもあります。

同じ認知症保険と呼ばれるものでも、要介護1の認定で受給できる保険もあります。

このように介護の保険にも多くの種類があるので、ご自身の考えに合うものをご選択頂ければ良いと思いますが、絶対に保険で備えておかないといけないということはないと思います。

貯蓄型保険と呼ばれる保険に介護の保障がついているものもありますが、もちろんそこには介護の保障にかかる保険料も入っておりますので、ご加入年齢にもよりますが、保険料を考えますと掛け捨ての介護保険と資産運用目的の商品は分けて利用される方が良いと思います。

保険を使わなくても介護時までに想定される介護費用を資産運用しておくこともできますので、本当にその保険でないといけないのかは一度冷静にお考えください。

例えば、保険を使われる場合で、想定される介護費用が500万円だとしましょう。

500万円のうちの200万円を掛け捨ての介護保険で備えておいて、あとの300万円は投資信託や債券などを利用して運用しておくというような考え方でも良いわけです。

このような使い方であれば、比較的保険料も安く、介護にならずに済んだとしても、老後資金は必要ですから、300万円は老後資金としてご準備できているということですね。

また、最近、貯蓄型保険に介護の保障を付けられる商品が増えてきました。

介護の保険の相談をされた際に、掛け捨ての保障の説明はなく、積み立ての保険で介護保障が付いているものだけ案内されたというケースもよく聞きます。

「介護の保障を持ちながら、資産形成ができます」

「介護の保障がついていて使わなかったらお金が増えて返ってきます」

と曖昧な説明をされて、掛け捨ての保険を検討しないままご契約に至るケースもあるようです。

しかし、この介護の保障部分は、しっかりと保険料が差し引かれていますので、曖昧な表現でご説明を受けられた場合は、他に介護の商品がないか十分にお調べになってから加入の検討をしてください。

まとめ

介護の保険への加入を検討されている方は、まず、介護状態になった際に、どのような介護のケースを想定されるのかをお考えください。

介護費用の平均金額で考えるのであれば10年間500万円が妥当ですし、有料老人ホームへの入居を考えるのであれば500万円では足りないです。

保険で備えておかなければ心配な資金なのか、その他の金融資産でも十分に間に合う資金なのかは、その方のご年齢やご資金のご状況によっても随分違ってきます。

一概に「介護の保険は必要」とは言えないのですが、保険でカバーしておかなければ心配なご資金状況の方がいるのも事実です。

ご自身のご状況で将来の資金計画を立てて、必要な額を考えておくことをお勧めします。

FPますい YouTube

https://youtu.be/Vtqb5XFajEM

FPますいホームページ

https://fp-masui.com