今週のTop Tier VCニュース!#89(2023/10/30週)

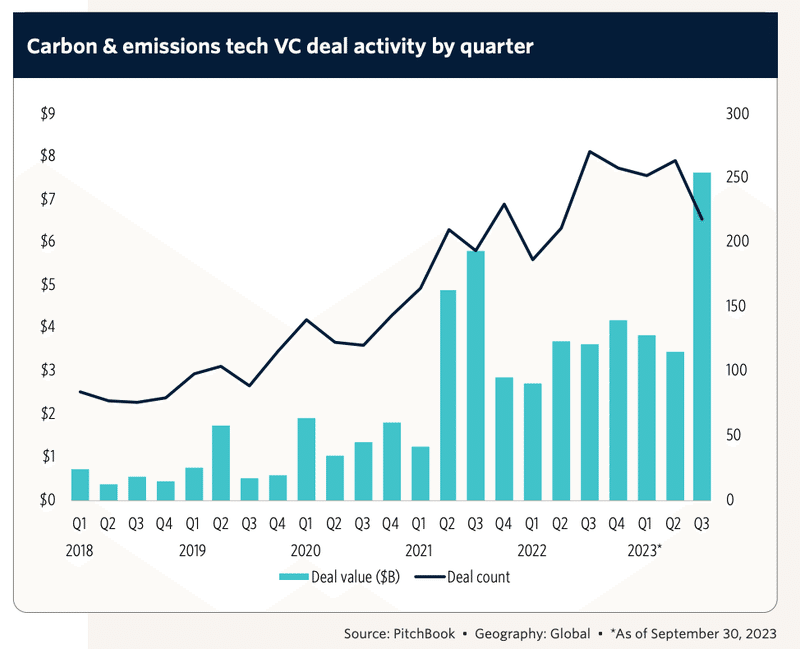

世界のVC市場は2023Q3(7-9月)にも回復の兆しが見られなかったと過去4週(#85, #86, $87, #88)にわたって様々な観点からご紹介しましたが、悲観的な側面だけでは勿論ありません。Carbon & Emissions Tech領域では2023Q3は歴代最高値となる$7.6Bの資金調達額を記録しました。VCのDry Power(投資余力残高)はまだまだ残っているので、厳選された領域・スタートアップには投資が実行されています。

今週は2件の投資案件をピックアップしました。早いもので2023年も残り2ヶ月となりましたが、2023年1月(#47)から今週までの10ヶ月間で紹介したTop Tier VCによる投資案件は192件となりました。2022年1月の初号(#1)からの通算だと415件となるため、継続して目を通りしているとTop Tier VCがどの領域のどのようなスタートアップに投資しているのかのトレンドが掴めてきているのではないでしょうか。

今週の投資先ハイライト

■ オープンソース・ソフトウェアツールの高セキュア版を提供する"Chainguard"がSeries Bで$61Mを調達

主な投資家

Spark Capital

Sequoia Capital

概要

Chainguardは、Spark Capitalがリードし、Sequoia Capital、Amplify Partners、Mantis VC、Banana Capitalが参加したSeries Bで$61Mを調達した。同社のこれまでの資金調達総額は$116Mに達した。

オープンソース・ソフトウェアツールの高セキュア版を提供するChainguardは、エンジニアによってコンテナ・イメージに変換された、一般的なオープンソース・ツールのプリパッケージ・バージョンを提供しています。同社のイメージ・カタログには、Redisなどのデータベース、プログラミング言語、その他さまざまな技術が含まれています。Chainguardのコンテナ・イメージがこれらのオープンソース・ツールの標準バージョンと異なるのは、同社がサイバーセキュリティの最適化を施している点です。

コンテナ・アプリケーションは、いわゆるコンテナ・イメージから構築されます。コンテナ・イメージとは、アプリケーションを、実行に必要な様々な補助プログラムや依存関係とともにパッケージ化したソフトウェア・バンドルです。このようなバンドルに含まれるコンポーネントの数や種類は、プロジェクトによって大きく異なります。

コンテナ・イメージには、企業向けソフトウェア・プロジェクトでは必ずしも必要とされないコンポーネントが含まれていることが多い状況です。Chainguardによると、同社のイメージには、本番稼動に必要な最小限のコンポーネントしか含まれていないと言います。ワークロードに含まれるコードが少なければ少ないほど、ハッカーが脆弱性を見つける機会が減るため、これはサイバーセキュリティを向上させます。

Chainguardがコンテナ・イメージに含めるコンポーネントは、暗号署名されています。これは、信頼できるソースから作成されたコードであることを証明するデータ(署名)が含まれていることを意味します。この技術は、開発者がダウンロードしたオープンソースのコンポーネントがハッカーによって改ざんされていないことを企業が確認するのに役立ちます。

さらなる対策として、Chainguardは各コンテナ・イメージに対して、いわゆるSBOM(ソフトウェア部品表)を生成します。これは、どのコンポーネントがイメージに含まれているかを説明し、それぞれの技術データを提供する文書です。SMBOMsによって、開発者はオープンソースソフトウェアの脆弱性を見つけやすくなります。

Chainguardはコンテナ・イメージを毎日更新しています。同社によると、これによって各イメージは、ベースとなるオープンソースツールの最新のアップストリームバージョンを確実に含んでいます。アップストリームバージョンのセキュリティパッチがリリースされた場合、ユーザーは24時間以内にダウンロードできます。

コンテナ・イメージには通常、オペレーティング・システム(通常はLinux)が含まれており、他のコンポーネントが動作する基盤となっています。Chainguardは、Wolfiと呼ばれる内部開発バージョンのLinuxをイメージに同梱しています。Wolfiの最大の特徴は、カーネル(オペレーティング・システムのうち、基盤となるハードウェアの管理を担当する部分)がないことです。

Wolfiは、カーネルを提供するために、それがデプロイされる環境のコンテナ・ランタイムに依存しています。ランタイムとは、アプリケーション(この場合はコンテナ化されたワークロード)を実行するために使用されるソフトウェア・コンポーネントのセットです。しかし、Wolfiにはカーネルがないものの、コンテナ・イメージのソースコードの完全性を検証するなどの作業を容易にするセキュリティの最適化が含まれています。

同社は、Chainguard Enforceと呼ばれるクラウド・サービスとともにコンテナ・イメージを提供しています。同社によると、このサービスは、開発者が使用するオープンソースのコンポーネントがサイバーセキュリティの要件を満たしていることを企業が保証するのに役立つといいます。例えば、Chainguard Enforceを活用することで、すべてのオープンソースコンポーネントに暗号署名を含めるよう要求することができます。

Chainguardは、絶対的な数字は明らかにしていないが、旺盛な需要のおかげで年間経常収益が過去6ヶ月で3倍になったとしています。同社のインストールベースには、Hewlett Packard Enterprise、Snowflake、その他エンタープライズ・テクノロジー市場の大手企業が含まれています。製品の採用を拡大するため、ChainguardはSeries Bの資金調達ラウンドで営業チームを増強し、機能開発イニシアチブを加速させる予定です。

■ Airbnbからスピンアウトした「Backyard」と名付けられた変幻自在のフレキシブルな住居を提供する"Samara"がSeries Aで$41Mを調達

主な投資家

General Catalyst

8VC

SV Angel

概要

Samaraは、Thrive Capitalがリードし、8VC、General Catalyst、New Legacy、SV Angels、およびDell創業者のMichael Dell、Airbnb共同創業者のBrian CheskyとNathan Blecharczykが参加したSeries Aで$41Mを調達した。

Airbnbの共同創業者Joe Gebbiaが立ち上げたSamaraは、Backyardという製品を通じて人々の裏庭に小さな家を追加します。

Samaraは、2016年にAirbnb社内のブルースカイ製品の研究開発チームとして、生活の未来について批判的に考える目的でスタートし、昨年春にAirbnb社からスピンアウトして独立しました。

Backyardは、変幻自在のフレキシブルな住居として設計されており、クリーンで時代を超越したデザイン、カスタマイズ可能な間取りと色彩を提供し、メインの家を補完します。多目的に利用できるフレキシブルなレイアウトにより、Backyardは消費者の生活に合わせて用途を変え、進化することができ、家族を増やしたい人や賃貸スペースを通じて新たな収入源を作りたい人を支援します。

Backyardは当初、カリフォルニア州を最初の市場として立ち上げる予定ですが、これは同州の差し迫った住宅危機と生活費の急激な上昇に配慮したものです。カリフォルニア州では、付属住戸(ADU:Accessary Dwelling Units)が法律で住宅所有者の権利とみなされているため、同州の密集化を促進する規制がすでに整備されており、Samaraは人々の生活に即座に影響を与えることができます。

太陽エネルギーのオフセット、居住スペースの追加、賃貸による新たな収入源の創出など、Backyardユニットは、居住者が自宅以外のスペースを最適化できるようにする一方で、不動産の価値を大幅に高めることができます。

Samaraは、Backyard製品を通じて、住まいを全体的に見直すことから始め、住まい方の改善に取り組んでいます。同ブランドのデザイン製品は、「美、持続可能性、シンプルさのバランスを保ちながら、より明るい未来」を目指すもので、ワンルームと1ベッドルームの両方で構成される製品は、ほとんどの建設業者が容易に入手できない「耐久性が高く、環境に配慮した」素材を使用して精密に造られています。

さらにSamaraは、測量、許認可、ユニット製作、設置など、建設工程をエンド・ツー・エンドでシームレスに管理し、Backyardのユニットが迅速かつ予算内で、消費者宅への影響を最小限に抑えて完成することを保証します。そのため、Backyardの住居は一生使えるように設計されています。

昨年夏にAirbnbのフルタイムの営業職から退き、IHMの2023年「旅行・ホスピタリティ・不動産業界で注目すべき人物」にも選ばれた創業者のGebbiaは、Samara Backyardは多世代居住やハイブリッド/リモートワークのトレンドに適しているとフォーチュン誌に語りました。 「スペースを必要とするカリフォルニア中の家族が、このような解決策を探しています。私たちは、Airbnbが旅行分野にもたらしたのと同じ、"消費者にとってシンプルで簡単なものにする "という手法をとっています」と説明しています。

Airbnbのような短期賃貸プラットフォームに対する反対や、その事業の成長とは対照的に、カリフォルニア州では、住宅不足を緩和し、コンドミニアムのようにADUの売買を容易にする法律がさらに可決されつつあります。

Backyardの各ユニットは現在、420〜690平方フィートで、価格は269,000〜369,000ドルです。また、屋根はスチール製で、床はオーク材のフローリングです。

同社の共同創業者達は、将来的にさまざまな気候や地域に対応するユニットを含め、Samaraのさらなる製品やイノベーションを発表したいと考えています。現在、Backyardユニットは温暖な気候を考慮して設計されていますが、共同創業者達は、ハリケーンのような天候でも効果的に生き残ることができるユニットを製造し、全米のより多くの州への展開を容易にしたいと考えています。

フォーチュン誌の取材に対し、同社はバックヤード・ユニットはいつか、公園近くのレクリエーション施設や社宅に並べて設置され、既存の対応可能な市場を広げる可能性があるとも語っています。

投資環境

● 10月の世界のベンチャー資金調達額、2023年平均を下回る

2023年10月の世界のベンチャー資金調達額は$21$に達したが、これまでの2023年の月平均資金調達額を数十億ドル下回った

10月の資金調達額は、2022年10月に投資された$28Bから約24%減少し、資金調達額は前年比で鈍化し続けています。2021年のピーク時の月間合計額の3分の1以下となります。

SeedおよびEarly stageの資金調達も、投資家が引き続き規模を縮小したため、前年比で約3分の1減少した。Later stageの資金調達は前年比で18%減少した

米国スタートアップの資金調達総額は$11Bで、世界の資金調達総額の50%強を占めた

● Carbon & Emissions Techは2023Q3に過去最高値となる$7.6Bを調達

Carbon & Emissions Techのスタートアップによる資金調達は、2023Q3に過去最高値を記録し、219案件で$7.6Bを調達した

VCによるCarbon & Emissions Techへの投資が過去最高となった四半期であり、VCディール額は2番目に多かった四半期よりも$1.8B増加した

この主な理由は、$100Mを超える案件が9件、そのうち$500Mを超える案件が3件など、大型の案件が複数あったことである

H2 Green Steelがearly stageで$1.6Bを調達し、Redwood MaterialsがSeries Dで$997.2M、VerkorがSeries Cで株式による$918.6Mなど大型案件が続いた

ディールステージ全体において、気候変動関連のスタートアップはトレンドに逆らい、成長鈍化の予想を覆している

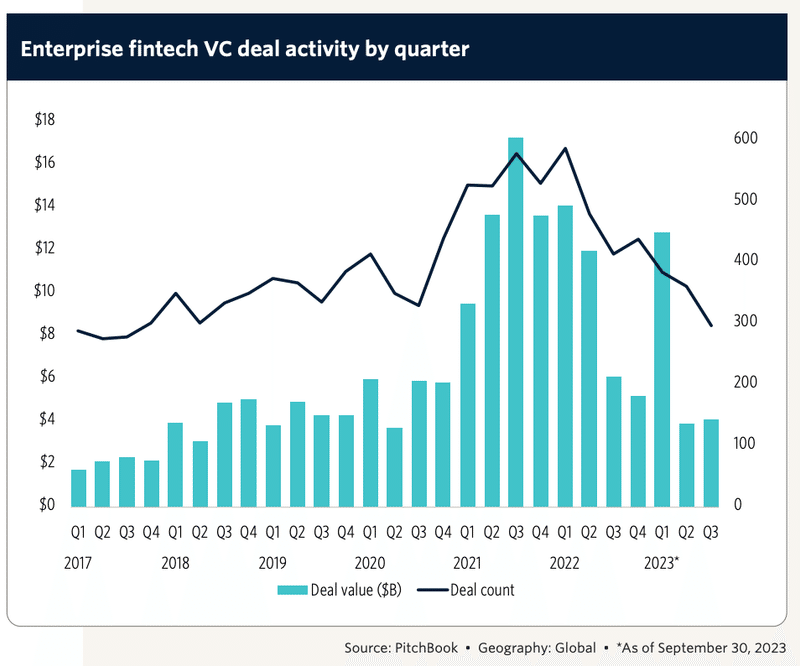

● Enterprise FinTechは2023Q3に前期比5.1%増の$4.1Bを調達

FinTechの大部分を占めるEnterprise Fintech領域のスタートアップは、2023Q3は前期比5.1%増(前年同期比33%減)の$4.1Bを調達し、FinTech全体の63%を占めた。2023Q2には$3.9Bを調達しておりFinTech全体の71%を占めていた

ディール数は2023Q3で296案件で2023Q2の361案件から減少していることから1件あたりの資金調達額は増加している

2023Q3に話題を集めたトピックは、リアルタイム決済、オープンバンキング、Generative AI、パートナーシップなどであった

オープン・バンキングは、消費者が外部のアプリケーションと金融データを共有できるもので、消費者、企業、銀行のすべての側にメリットがあるため、特に注目される

この記事が気に入ったらサポートをしてみませんか?