オリコンHD(東証スタンダード/2498) 22/9期Q2決算精査

東証スタンダード市場へ上場しているオリエンタルコンサルタンツホールディングス(オリコンHD)の決算について確認してみたいと思います。

いつものことではありますが、あくまで私の個人的見解に基づき記載をしておりますので、誤認等が含まれる可能性があります。お気づきの点がございましたら、コメント等お寄せ頂ければありがたいです。

1.参考記事

同社に関連する記事として、直近の株主総会の記事を再掲しておきます。

同社は株式市場での流動性が少なく、一日の出来だから1000株にも満たない事が多いのですが、この株主総会でも実質参加者が私1人という稀有な経験をしています(笑)。

2.サマリ

同社は建設コンサルタント会社ということで、あまり四半期単位の推移をみる必要もないのですが、昨日(2022/5/30)に決算説明会もありましたし、決算説明資料もUPされていますので、一応内容をみていくことにします。各スライドについては次章で言及していくとして、サマリとしては以下のような感じでしょうか。

・過去最高の売上/利益水準で高位な状況が続く

・受注/受注残は大型案件の計上・消化が進み前年比で減少

・下期に大型受注を見込み、通期では前年受注を上回る公算

・新中計目標を意欲的に策定しており、今期中に開示予定

・外部環境(為替、インフレ、資源)の影響は軽微

・株式流動性の課題は十分認識

3.決算の内容について

それでは、決算説明資料の内容に沿ってみていきたいと思います。

上記の通り、過去最高ということです。会計基準の変更の影響もあり、伸長が率が特に大きくなっているようにみえます。毎期の事ながら、通期予想に対しては堅調に推移しているとみればよいかと思います。

一応四半期毎の業績推移もみておきますが、同社ではだいたいQ2に偏重していることがわかります。これは1-3月が予算締めである事も起因しているわけです。Q1が強く見える一方でQ2はややマイルドといった感じでしょうかね。結局手持ち案件の検収タイミングということもありますからね。

一応販管費と営利も四半期をみておきます。販管費は様々な事業投資を通して今後の成長のために支出してもらいたいという話を株主総会でも対話をしたので注目していますが、コロナ禍で抑制的だった所からみれば徐々に投資投下している事が窺えますが、まだまだですね。

販管費がやや増額になったことなどから営利はQ2としては落ち着いた水準になっています。この辺りが株価形成にも影響しているんですかね。よくわかりませんが…。

一応過去の手打ちデータも貼付しておきます。

中計のスライドです。

利益が目標を4年前倒しで達成しており、現在、次年度の数値のみ修正を行っており、それ以降については精査を行っている途中ということになっています。元々保守的な策定を行う会社ですし、前倒し達成を目指すと意欲を示していた事もあり、既定路線ともいえますが、もう少し後だとも思っていました。この営利のラインの立ち上がりは会社としてもコンサバ要素を除いたとしても想定以上だったのではないかと思います。

利益は投資の源泉ですから、ぜひ利益を多少抑えてでも積極的な投資により意欲的な事業展開を進めていってもらいたいなと思います。

なお、25/9期目標として現在は800億を示していますが、次は30/9期には1,000億の大台を超えてくるものと思われます。この辺りは決算説明会などでのQAが飛んでいました。

将来を見通す上で重要となる受注高の状況です。

アナウンス通り、全体としては1割弱の減少となっており、とりわけ海外での減額が目立っています。これは明確な要因があって、前期に大型案件があったということで、その反動ということです。そして下期に大型受注を見込んでいるため、通期では前年を超えてくる見込みとのことです。ここも確度や規模感などが気になる所なので、QAが飛びますね。

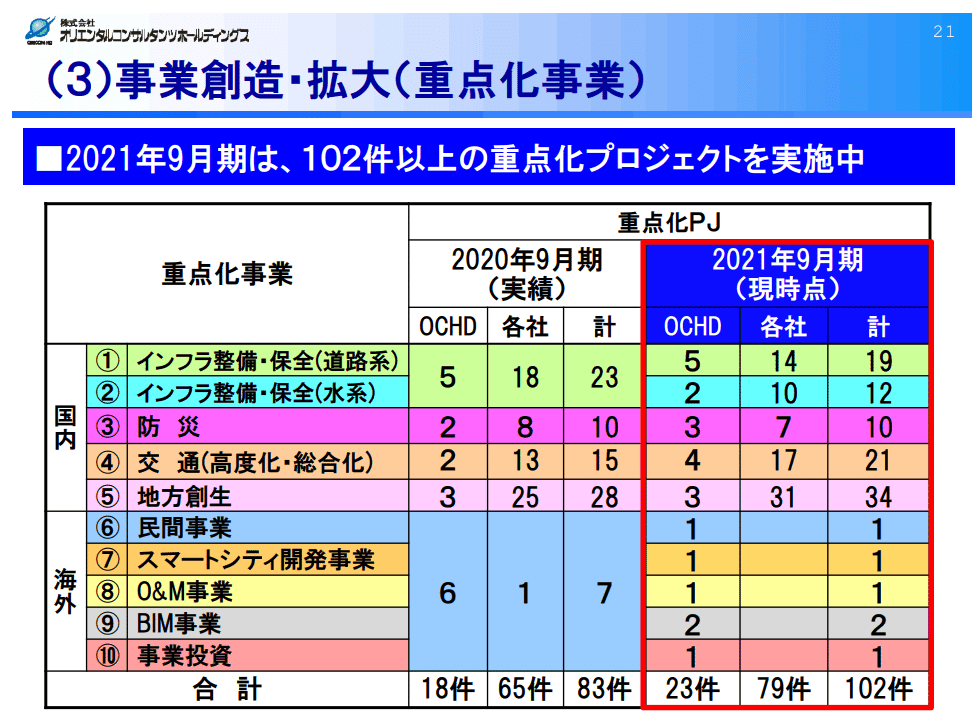

同社では重点化プロジェクトと称して、今後の将来を見据えた案件を列挙しています。今期は127件のプロジェクトを実施しているようで、前年の資料と比較しても20/9期からみて増勢であることがわかります。

個別の案件の実績等のスライドが続きますが、とにかく建設コンサル会社とは思えないくらい、様々な領域の事に携わっているように思います。インフラ構築や防災などはもちろんですが、地方創生やDX活用など様々です。

あとは気になる所といえば人材の部分です。コンサルタントというからには人月ビジネスの要素もあるわけで、優秀な人材が大事になってくるわけです。そして、単に頭数を揃えるというより、有資格者や博士人材等、高いスキルを持ち合わせた人材であることが重要です。技術士の資格はその中でも同社が重要と思っているものでKPI化されています。順調に増えてはいるのですが、目標達成にはもう一段の努力が必要そうにもみえますね。この辺りも株主総会でこれまで何度か議論をさせて頂いた事です。引き続き見守っていきたいと思います。

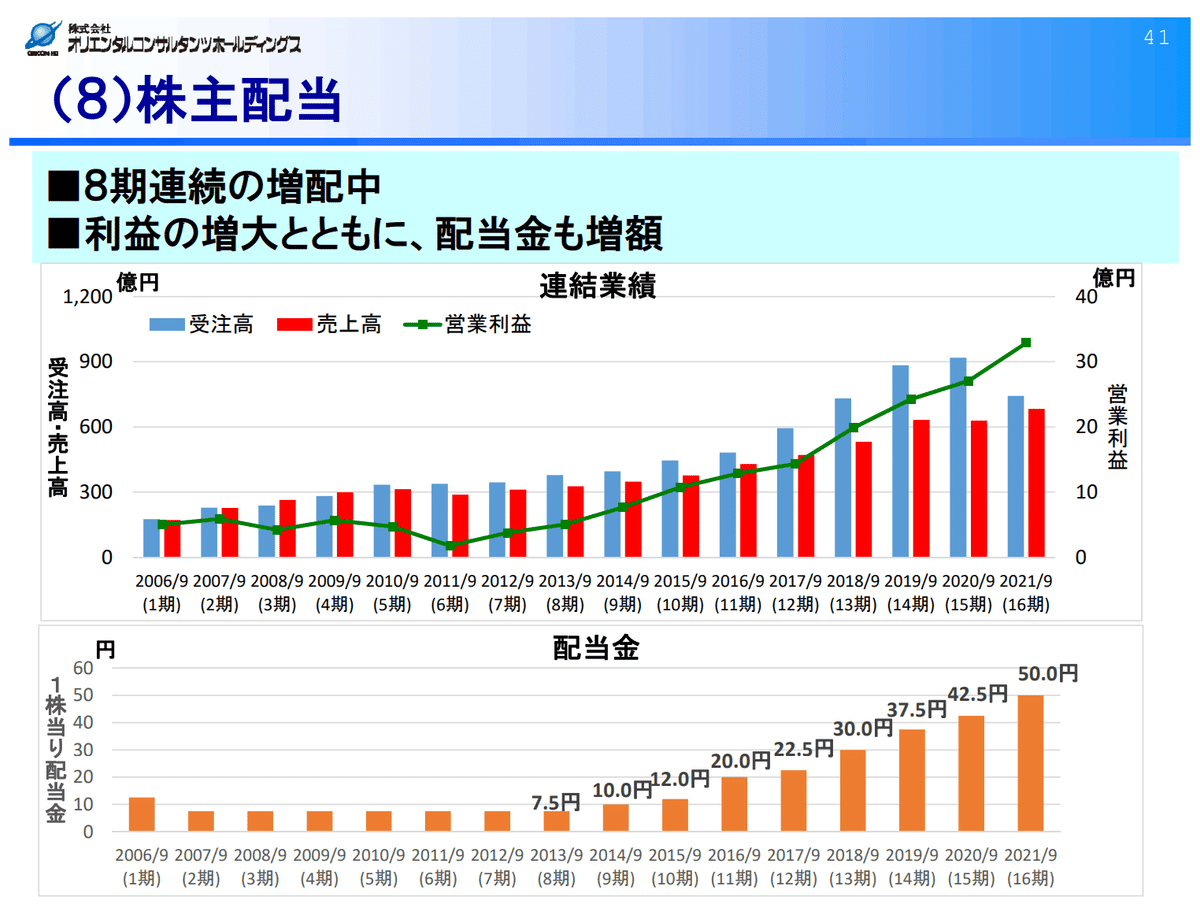

配当ですね。明確に配当性向等を掲げてなくて、総合的なバランスというざっくりした感じなのですが、それにしても綺麗な増配傾向が見て取れます。また株主還元の意味合いからも自己株買いも毎期実施されています。

4.質疑応答

決算説明会での質疑の様子についてもメモを残しておきます。なお、記載にあたっては、私の主観に基づき脚色をしていますので、その点ご留意くださいませ。

Q 外部環境の変化の影響について

コロナの影響や、ウクライナ情勢、為替の円安傾向等で外部環境は様々な情勢下にあるが、御社の業績面での影響をどのように見込まれているか。

A

コロナの影響については、世界的な社会活動の停滞等があったものの、我々も様々な対策をこれまで行ってきている中で、現状では影響はもうないといっていい。海外プロジェクトの現場をみても影響はみられていない。

ウクライナ情勢については、当社ではロシアやウクライナにおける実施案件はないため、特段業績面での影響はないと考えている。

また、為替については、円安により差益を上期業績に計上している状況である。

■考察

コロナについては、対策もさることながら、世界的にアフターコロナに移行しつつありますからね。ここでまだ影響があるということになると、一体何をこれまでやっていたんだということになりますからね。

ウクライナ情勢はウクライナやロシアでのプロジェクトがないため、(直接的な)影響はないということでしょうね。当然のことながら、ドイツ等の経済では影響を少なからず受けているでしょうから、全く影響はないということはないと思われます。この辺り間接的な影響、とりわけ新たな火種となるだろうアジア圏の地政学リスクを見据えた時の海外事業の展開への影響や対策辺りはもう少し突っ込んで質問をしてみたいですね。

為替はまぁ海外比率が高いため、円安は押し上げ効果になりますね。ただ回答がやや淡泊ですね。まぁ質問者の方もあっさり聞かれていた印象ですからね。今後の為替の動向を読むことは難しいですし、経営の本質ではないとも思うのですが、急激な変動リスクへの上下のリスクに対してどのような見解で臨まれるのかとかは聞いてみたいです。成り行きでその時々って感じなのか、為替予約等もより使いながら平準化を図っていくような事も考えられるのかとかですね。

Q 新たな2030年ビジョンについて

現在2030年ビジョン策定中と伺っているが、やはり1000億というものがひとつの目安になってくるという事に変わりはないのか。現時点で開示出来る範囲でこのビジョンの内容を共有頂きたい。

A

前回の決算説明会でも同じようなご質問を頂いたと記憶しており、その時に1000億円はひとつの意識するポイントかと問われ、当然射程に入ってくるだろうという感触はお伝えしてきた。現時点で詳細は申し上げる事は出来ないが、今期中にはきちんと開示していきたい。内容については、「ご期待」頂きたい。

■考察

なんとか1000億というものの言質を取りたい質問者さんの意図が全面に出ていましたね(笑)。それに対して、さらりと交わしつつ期待してくださいと念を押す辺りが抜かりないなと思いました。個人的に興味があることとしては、現在国は国土強靭化等の予算として向こう5年は予算に対してコミットしているわけで、同社の業績面でも追い風なのですが、2030年となるとその先を見据えることになりますから、それが質的にどのような変化を捉えようとされているか、これまでの延長線なのか、あるいは、少し違った側面での需要が出てくることを見込むのか、策定の環境認識辺りをもう少し聞きたかったですね。数値より、前提となる環境認識や自社の強みをどう更に磨くのか、あるいは他社との提携をどのように進めていくのか、こういった思想を知りたいですよね。

★Q 今期見込み大型案件の状況

今期に大型案件を見込む事で、通期では前年を超える受注高を確保できるとのご説明であった。当件の受注の確度や規模感についてはどのように捉えておけばよいか。

A

資料には、前年を超える受注を確保予定としている。海外の部分の前年からの推移をみて頂くと40億程度のギャップがある事がわかるかと思うが、これが埋まってくる規模感という捉え方をして頂きたい。

また、確度については、「当社として」そのように見込むということは、それなりの確度があるということだと理解していただきたい。

■考察

金額的には資料を素直にみればその水準であることはわかっていたうえで、敢えて質問しました(笑)。想定通り、その規模感がある程度具体的に言及され回答頂けたので、蓋然性の高いものだと理解出来ました。また、確度について、「当社として」そのように見込むので、というくだりは中々面白い表現ですね。つまり、いつも保守的なガイダンスを示す当社が、この時点でこういう言及をしているということは相応の確度があるということですね。回答のニュアンスからもそのように感じ取りました。まぁ梯子外されないように頑張って頂きたいですね(笑)。

★Q エネルギー高騰やインフレ影響について

先ほど、為替やウクライナ情勢を踏まえた外部環境影響のご説明があったが、エネルギーの高騰やインフレの影響による資材高等の影響などは御社がプロジェクトを進める上でどのような影響があると考えられているか。

A

海外でのメイン事業はコンサル業務が主体である。つまりコンサルタントの人月ビジネスが主体であることから、資材を調達してエネルギーを使って構築をするという建設施工部分等での影響があるような領域は当社ではあまり扱っていないことから、このような影響はない。

一方で国内では我々自身が事業投資を行うケースもあるため、その建設部分などでは局所的な影響がないわけではないが、全体からみればごく軽微なことであり、全社全体としてみれば影響はないといっていい。

■考察

この部分は私の質問が下手くそでした。。。当然人月ビジネス等で影響は大きくないと思いますが、と枕詞をつけておくべきでしたね。

直接的にはコンサルであり、資材を仕入れて構築するといういわゆる建設のお仕事ではないですから確かに影響はないです。そうではなく、そういう情勢下では、当然発注者が検討や発注事態を抑制的にする可能性があるわけです。そういう間接的な影響がボディーブローのように効いてこないですか、という趣旨でした。

で、実際そういう事があると思うんですよね。確かに同社が資源高等で利益を圧迫されるということはないと思うんですが、そういう情勢下では初期検討もシュリンクするかもしれませんし、後続工程のコスト高を吸収するため、上流工程への価格要請だって強まる可能性があります。当然、付加価値を上げる事で対応していきます、って事になると思うのですが、なかなか影響なしではいかないのではないかと思うんですよね。

★Q 株式流動性について

御社では今日も説明があったように様々な取り組みによる魅力や毎期収益を向上されており魅力的であると感じている。一方で、そういう魅力が株式評価で適正に評価をしてもらうためには、流動性の向上が喫緊の課題とも考えるが、認識や対策について伺いたい。

A

(この質問は大変難しいなーと前置き)その重要性は十分認識している。よく考えて対応していかねばならない…。

(スタッフに促され)しっかり業績を上げて、配当を出していくように務めていく(と言えと言われた(笑)…)

■考察

この点は株主総会でもコメントとして指摘しましたが、改めて質問という形でぶつけました。せっかく魅力的な会社であるのに、一日の出来高が1000株いかない日が多数となるとなかなかもったいないなと思うわけですよ。

そしてこの回答の仕方がかなり私には引っかかりました。難しい―なと前置きがあったのですが、ニュアンスとしては何か答えにくいような様子だったので、直近で何か考えられていましたか?って感じもしました。ごにょごにょ仰っている中で、スタッフからカンペが出てきて、なんか模範解答を急にキメこんできていたり、なんかあれ、と引っ掛かりました。

5.さいごに

質疑は結局これ以上出ることなく、当初予定の1時間を未消化のまま15分くらい早くに終わったでしょうか。もったいないですね。機関投資家のプロの方も多く現地におられたようですけどね。

それから、私はこの日は本業の兼ね合いもあり、現地参加できずリモートでした。なので、追加で質問を寄せるなど臨機応変な対応が出来ませんでした。この点も残念でした。せっかくの機会ですからね。それでもリモートで接続した時に、またこいつか、みたいな反応を一瞬して頂けたことは光栄でした(笑)。

個人投資家でも対話を重ねていくことで、会社を少しでもよい方向に変えていけると信じています。今後も過度に前のめりにならない範囲で寄り添い応援していきたいと思います。

頑張れ、オリコンHD!

この記事が気に入ったらサポートをしてみませんか?