Hamee(東証プライム/3134) 2022/4 Q4決算精査

東証プライム(3134)上場のHameeが2022/6/13にQ4決算を開示しました。私は長らく株主として同社を応援しておりますので、その目線で決算の内容を確認していきたいと思います。

なお、あくまで私の個人的な見解に基づいて記載しています。このため、事実誤認を多分に含む可能性があります。また同社株式の売買を推奨するものではありません。記載の内容についてのご意見やクレーム等があれば以下ツイッターよりご連絡いただけますとありがたいです(画像リンク)。

今回の決算では、中期経営計画の最終年度ということもあり、新たな中期経営計画も併せて開示されています。更にこのタイミングで主力事業のECプラットフォームを扱うネクストエンジンの事業を分社化する大きな組織改組に関してもリリースがありました。というわけで盛り沢山となりますが、いつもの通り、読みやすく整理もせずだらだらと各内容を見ていきたいと思います(笑)。

なお、当記事では適宜、会社からの開示資料を引用させて頂きますが、各記載内容は全て私の主観に基づく見解を示しているものです。従って、誤認をしていたり、考察の甘さ等の至らなさが混在しているかもしれません。そのような点があれば、私自身の学びのためにもぜひご指摘頂ければ嬉しく思います。

1.参考記事

まずこれまでの同社に関する記事についておさらいとしてご紹介します。直近の決算精査としてQ3時点の記事と、前年の株主総会レポート記事をここでは再掲しておきます。

2.所感

3章以降でぐだぐだと書いていきますが、まずは冒頭で本決算を通した所感だけ整理したいと思います(整理するといいながら、ここもグダグダ書くんですが(笑))。

まず前中計期間の最終年度として、また本決算としての着地としての所感ですが、総じてみれば多くの成果を挙げて下さったなという印象です。まだまだ配当性向は低いレベルではありますが、還元も少しずつですがその姿勢を高めてくれており、株主として大変感謝している所です。

コマース事業ではiPhoneのケースなどの物売りをしている会社でたまたまiFaceがヒットしたというステージから、自社で様々なライセンスとのタイアップや企画商品を社員の方のアイデアで創造されてきました。またサプライチェーンにおいても物流から商流の整備も含めて様々な苦労がありながらも、韓国拠点に一つの答えを出され、企画から製造までの一貫体制の構築を含めて将来の礎を作ってくれました。新たなサービスビジネスの創造や新規事業から派生するHamicに絡む所には大いなる課題は残しましたが、こういうチャレンジングな部分を真にチャレンジングで社員の皆さんの熱量も高い状態である事を前提にぜひ今後も頑張って頂きたいなと感じています。コスメの立ち上げ等の新商材へもチャレンジしてくれました。まだまだ水面下ではありますが、女性も多い職場でもありますし、人材タイプからも期待を抱けますね。

プラットフォーム事業では、ここ数年では様々な外部連携機能を拡充され、AIの活用やサーバー投資等を重ねた事でプラットフォームのポテンシャルを高めてくれました。EC化の流れが加速してきた中で、前中計期間ではフォロ体制、コンサルリソースに課題があり苦労もありました。しかしカスタマーサクセスを重視する上でHameeコンサルを整備し対応力を高めてきました。付加価値を高めるオプション機能の開発も盛んに行ってきた点も大変よかったです。ただ、それがアップセルに繋がったかはまだ課題も残ったように感じました。リコメンドAIのシステムも一度はパイロットから有償化で軌道化していくかと思いつつも、それが頓挫するなどまだまだ費用対効果の面での工夫が求められる課題も残しました。表面的にはコロナ禍の下でEC化の流れが数年早く一気に加速した事で救われた部分もありそうですが、今後は自社の対応力でぜひこれまでの成長力を持続していってもらいたいなと感じました。

新規事業のうち投資事業(CVC)に注目していますが、特に目新しい説明はありませんでした。もちろん、時間軸も通常の事業化したものとは異なりますし、秘匿性の高い性質上説明が難しい側面はあると思うのですが、もう少し説明を通して、我々も一緒にワクワク出来る要素があるといいですね。

新中計についての所感は随分意欲的な数値計画を作ってきたなという印象です。特に足元で一度成長が一休みして、その先に急伸していくというよくあるシナリオになっています。となるとその実現性が評価されるわけですよね。というわけで、それぞれのセグメントを更に詳細化して、それぞれの数値はもちろん、なそうとしている事を伝えようという部分にも力を入れられた事が伝わってきます。一方で、資料内での数表に誤りが混在していたり、配当の部分等でも資料に齟齬があるような気がするのですが、このような細部の隙が、私はやや気になってしまいます。文言の誤記とかであればまだしも、数値に係る部分ですしね。

数値が伸びる部分の個々の説明についても、前述の通り伝えようという事は伝わってくるのですが、様々な疑問が先に立ってしまいす。別にネガティブにみているわけではないのですが、私自身がまだ視座が低くうまく咀嚼が出来ていない部分もあると思うのですが、個人的にはある程度わかりやすい要素って投資においては大切だと思っているので、この点がもう少し腹落ちしないと大きく主力投資先に回帰させるにはまだまだだなと感じてしまいます。詳細は後述していきますが、一つ一つ時間をかけて、IRさんにも共有を頂きながら、あるいは株主総会でもよきコミュニケーションを図り、理解を深めたいです。そしてその内容をこのような場で共有しながら、様々な投資家さんからも知恵を借りながら、会社の良さを広めていければいいなと思います。

最後に今回分社化をされる事を決められました。Hameeのクリエイティブ魂に火をつけるというミッションの下で、各事業が益々成長されると共に、ユニークな社員の皆さんが益々創造的な活動をされ、エンゲージメントを高められ、それが巡り巡り会社の価値を高め、我々投資家のためにもなるという循環を作っていって頂ければいいなと期待をしています。この期待が大きいからこそ、辛辣な事も列挙してしまいました。

3.22/4期決算について

まずは、終了した22年4月期決算についてみていきたいと思います。

まずQ3決算を受けて、ガイダンス予想比でみると、コマースは下押し、プラットフォームと新規事業がやや増勢で概ね業績予想通りかなという感触でした。但し、コスメ事業への投資状や物価、物流費の高騰等不確実性もあり着地という面でみればボラが大きく見通しづらい、といった考察をしておりました。

全社としては売上、営業利益共に業績予想比では僅かながら下振れしての着地となりました(売上▲4%、営業利益▲2%)。EPSの算出に使われる当期純利益はシッピーノの株式売却などの特別利益計上により予想よりは上振れしEPSも110円まで上昇しました。もちろん、この分は今期予想の反動要素となり減益予想の一因となります。

冒頭ではまずセグメント別に前期比の解説は多くなされていますが、期初の予想比での言及がなかった(ようにみえた)ので、この部分からみていきます。

③/①の前期比箇所はこの後、決算説明資料でも出てくるので、そこに譲るとしてここでは②/①の計画比で見ておきたいと思います。計画比でみてみましょう。

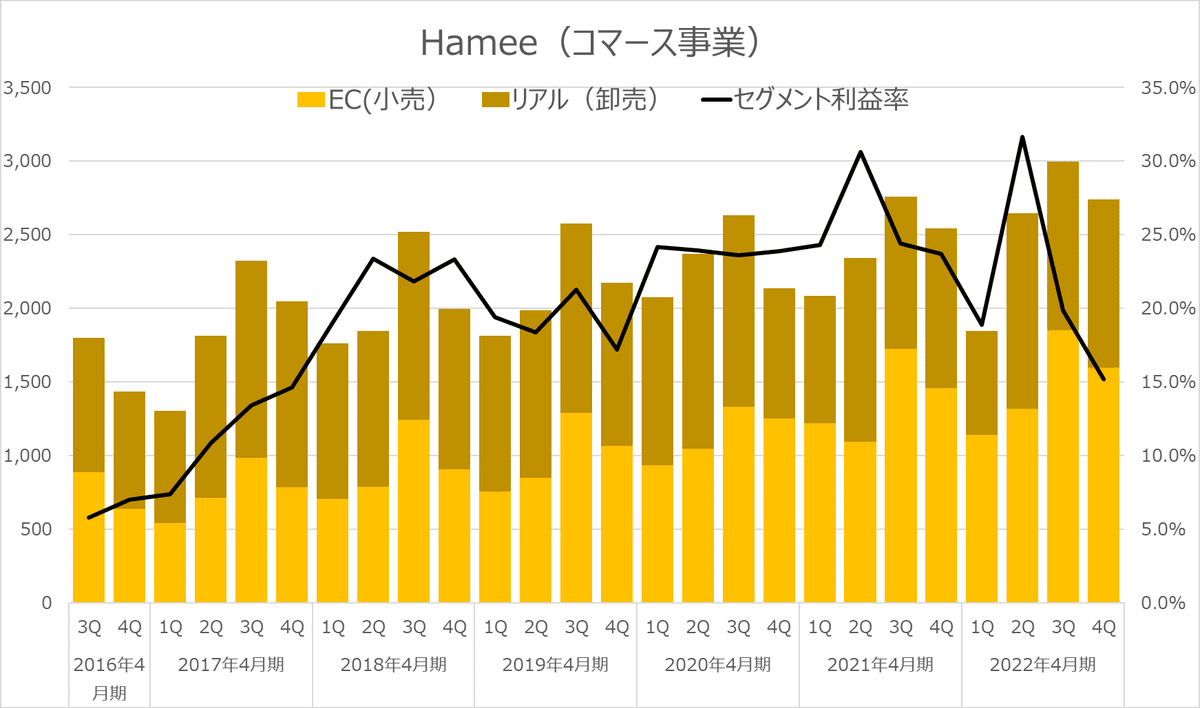

コマース事業

売上・利益共に未達プラットフォーム事業

各種伸長に一服感(前々期のコロナ直後の需要増からの伸びという意味)があった中でも頑張って伸ばし、予算を達成新規事業

Hamic事業等の軟調さが継続していることもあり、売上は大きく未達になりましたが、利益面では赤字はやや抑制された。

コマース事業は売上利益共に未達となっていますが、コマース事業で期初計画からの見込み違いといえば、Pixio事業等でサプライチェーンの混乱による立ち上がりの弱さや、一部物流網の混乱等が下押しした可能性があるのだと思います。ただ、決算説明資料のトーンでもiPhone商戦も概ね堅調だったというトーンですから、この辺りの実情についてはちょっとすぐにはよくわかりませんでした。しかもコマース事業は以下の推移のようにQ4比較でYoYでみると売上はほぼ横ばいです。Q3決算説明資料では1月からコスメやPixioの寄与が徐々に効いてきたというトーンであったことを踏まえると、22/4期はこの分は純増寄与(といっても規模は小さいが)しているはずで、それで僅か25百万円の増収に留まっているというのは、iPhone商戦の詳細をきちんとトレースできてないですし、季節要因もあるので一概に良し悪しは語れないとはいえ、やや実情が気になる所です。

なお、セグメント利益率が大きく落ちているのはコスメ事業への投資が集中しているためです。Q3で58百万円の投下をし、今回通期で約2億の投下となっているため、このQ4で1億強が投下されている事がわかります。加えて通期でデザイン部門のコストを当セグメントへ計上に変更されている事もあり、いずれも合理的な要因があります。ただいずれも期初時点では一定の織り込みはなされていたはずなので、計画比という意味では利益ショートは違った要因も重なっていそうです。この辺りもなんとなく煙に巻かれている感じがします。

次にプラットフォーム事業です。コロナ直後のEC化加速の波があった前々期からの伸びという意味では一服感が感じられた中でも、カスタマサクセス活動の推進やサーバー投資等を増収でカバーし予算達成をしています。計画比という意味では特段ツッコミどころはないかなと思います。

一応こちらも過去のQ推移を示しておきますが、QoQで減収とかが気になる方もおられるかもしれませんね。コロナ前をみると、元々Q3の年末商戦等の繁忙後のQ4は落ち着きを見せることがあったわけですが、コロナ禍にあってはむしろ冬の間の自粛等も強い傾向があり、むしろECが活況ということもあり、課金のベースとなる受注件数が高位だったためここ2年はQoQでも強かったとみえます。この辺りはようやく通常モードに戻りつつあるという事なのかもしれません。そういう意味では、今後段階的にアフコロになっていく中で、ECからリアルへの戻りが一定程度あると、今後の受注件数に多少なりとも影響はあるかもな、とは思っていてもよさそうですね。

ただ、大きなトレンドとして、EC化へのシフトが今後長きに渡り逆回転を起こしていくとは考えられませんから、まぁそういう浮き沈みはあるよね、くらいにみておけばいいですし、それを顧客総量の増加はもちろん、カスタマサクセス活動を通してトランザクションの増加に邁進していただければ問題ありませんからね(まぁそれがとても難しいのでしょうけど)。

一応各指標データもつけておきます。

さて、新規事業は、残念ながらHamic事業が盛大に課題を抱えたまま今に至ることとなりました。そして最後、Hamicの改良版のリリースなどに伴う対応コストだと思われるがQ単位で1億超の過去最大の赤字を出しての着地となりました。この期間までの中計でもデータセントリックな世界を創ると大きな飛躍の期待を込めたセグメントでしたが、残念ながらここは課題として残ってしまいましたね。

とはいえ、これもまたしょうがない事だと思います。チャレンジしてきたことを通して、組織として強くなったでしょうし、こういう取り組みがあったからこそ、クリ魂を燃やせたともいえるかもしれません。PR TIMESさんで今更タスク管理ツールなど、なかなか将来への期待が寄せにくいから、もっと選択と集中を、といった趣旨の指摘に対して、山口社長はこういうチャレンジをしている事が人材を集め育つ環境に繋がるというような事を仰っていて、財務という面だけで測ってはいけないんだなと学んだのですが、Hameeでも同じかもしれません。なかなか目に見える成果に繋がっていないCVCの活動についても表にはなかなか見えてこないクリ魂を燃やしていることでしょうし、そういったセクションがある事が、組織を強くしている側面があるものと思います。

だからといって赤字を垂れ流してよいというわけではありませんが、しかしそういう制約を置いてしまうと、「イノベーティブ」な活動には支障をきたします。株主としては大変悩ましい所ですが、今後も寛容な心と共にこういう知見が非財務を含めた組織の力になっていっている事を共感できるようにあって欲しいと願っています。

それから特徴的なのは、Q3の偏重ですね。これはふるさと納税支援事業において、寄付をされる方がこの時期に集中するからですね。22/4期では遂に瞬間風速で黒字化しましたね。これまで一度も浮上はなかったと思います。

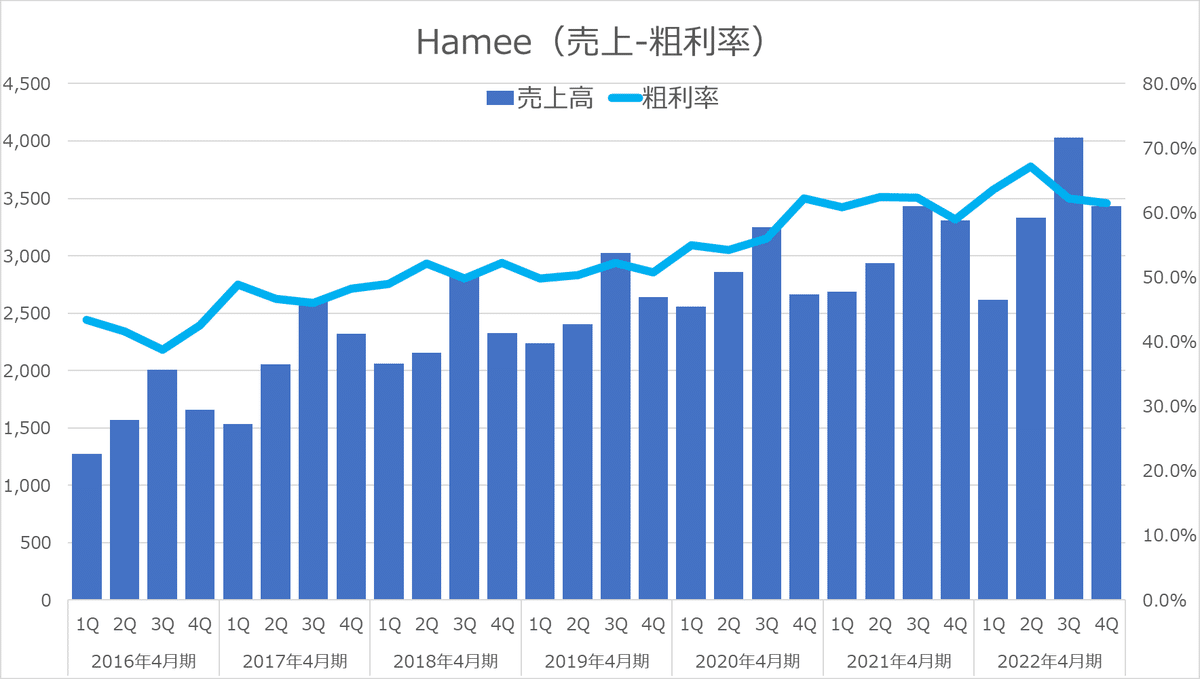

セグメント別にみてきましたが、連結ベースでもみておきましょう。ここからは会社からの開示資料ベースでヒストリカルなデータを用いて、主にYoYの視線で見ていきたいと思います。まずは売上と粗利。Q3-Q4で落ちているのは通常通り(21/4期はコロナ事情もあり特殊)ですね。Q1での出遅れをきちんと通期でカバーしてくれたという感じですね。

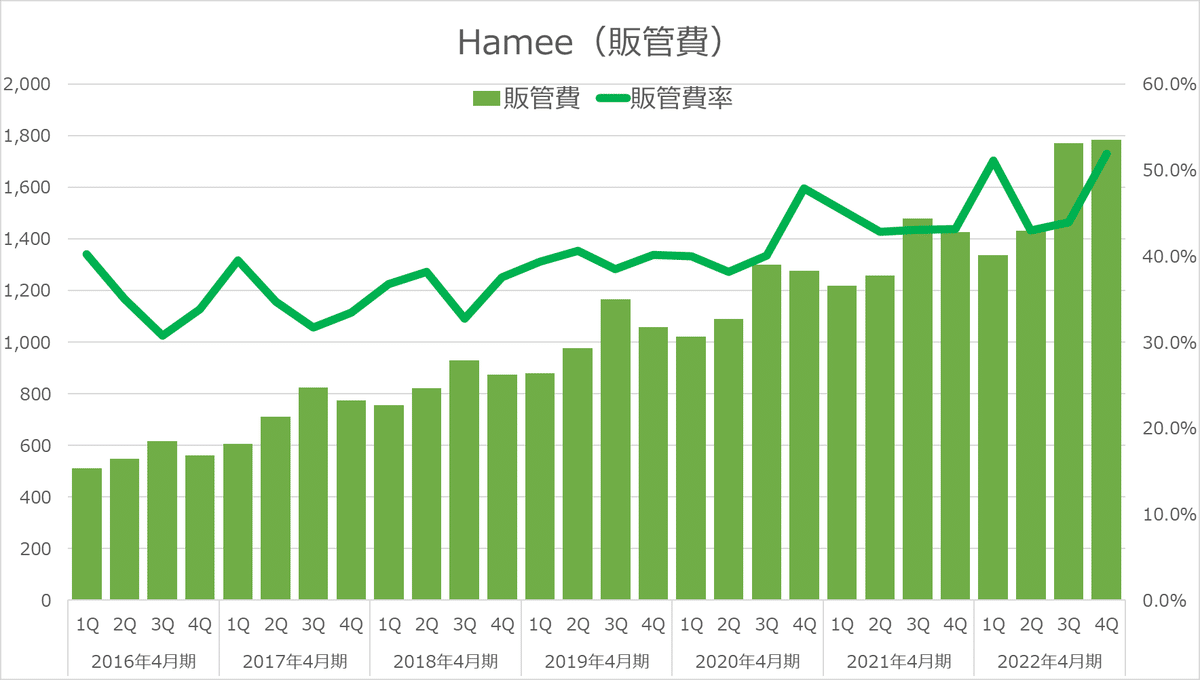

販管費です。コスメ事業の立ち上げがあり、Q3以降高位になっています。売上伸長もあり、販管費率がなんとか上限域で抑えられている感じでしょうか。

営業利益です。販管費率の上昇もあり、営利率も下がり、絶対額としてもQ1程度となりました。純利も概ね同じ傾向ですね。

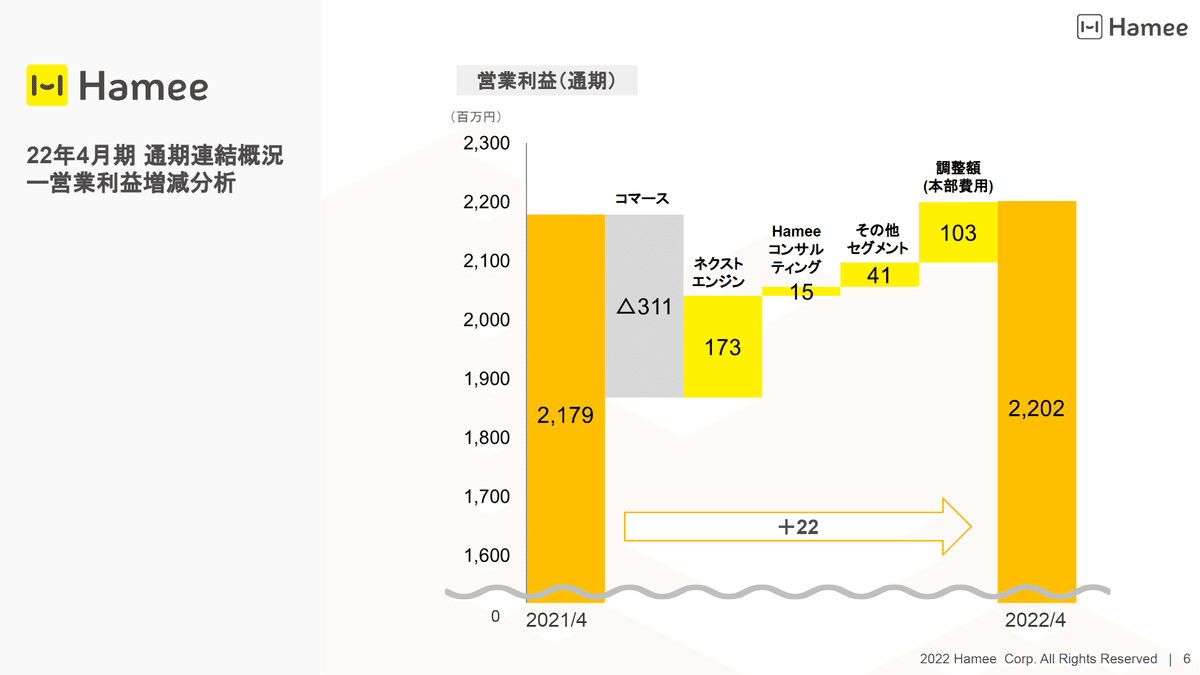

営業利益のYoY分析ですがこちらは開示資料からの抜粋です。

まず22/4期ではデザイン部門のコストをコマース事業へ振り替えたことにより、約1億が増減しています。ですので、▲311Mと103Mがほぼ行って来いになるイメージですね。そうなるとコマースはざっくり2億程度減益要素となりますが、これはコスメの立ち上げに伴う投資投下の概算額とほぼイコールなので、ざっくりいえばコマースは自然体では利益水準は横ばい圏だったともいえます。サプライチェーンの混乱等を関節部分含めて念頭におくと、売上が多少なりとも伸びている中で吸収されてこのような状況だったのかなと思います。

ネクストエンジンやHameeコンサル含めて伸長しました。その他セグメントの増益要素はなんだか切ない気にもなりますね(笑)。

以下のスライドはセグメント別の詳細をコメント付きで記載頂いています。ここに前年比だけでなく計画比があると冒頭にあるといいですよね。

プラットフォーム事業の中のスライドです。

人員強化とクラウド化への投資を実行しながらも利益水準も高く推移させる事が出来たということですね。

人員強化の部分はHameeでは更に強固な採用活動を企図されているように感じますが、具体的にどういうタレント獲得をされたのでしょうね。

インフラ投資はまもなくクラウド化に伴う併走期間も目途がついてくるでしょうから、Q2以降のコスト推移に注目ですね。

また、コストモデルも示してくれています。ただこれは何を言いたいんでしょうね。固定費が案外高いってことですかね。一般論としては、固定費が低くて収益分岐点が低い方がいいと思うのですが、普通に5割まではいかないまでも固定費率は4割をこえているんですね。

やや高位となっていた解約率ですね。以前の決算説明資料でも多店舗化が一部顧客において自然淘汰等で離反される事があったとありました。これはまだまだ氷山の一角で今後アフコロ本格化に伴いより顕在化してくるかもしれませんね。足元ではやや解約率は減少しましたが、20/4期の頃、Hameeコンサルの対応などに課題が残っていた時には1%を超えていましたからその時と比べればの話で、やはりまだきめ細かい対応が求められますね。

平均単価の推移ですね。21/4期の流れ受けて、堅調に推移していますね。ただ、新型コロナにおける「特需」という表現はもう少し何とかした方がいいかもしれませんね。

コマース事業についてです。数値面は既に前述で確認しましたので割愛します。

iFace 10周年のスライドです。しかし、まぁシンプル過ぎませんか。私はシンプルイズベストが通ずるAppleユーザーでないから、このセンスがわからないだけかもしれませんが…(笑)。

まずせっかく特設サイトを用意しているわけですし、URLくらいあってもいいと思いますし、素敵な動画もありますからね。加えていえば、こういう10周年の軌跡や今後のエンゲージメント形成へのストーリーは自社記念サイトを出すだけに留めず、PR TIMESストーリーとかに出してもっと立ち上げからブランド化までの活動や今後の展望を発信したらよいのにと思います。

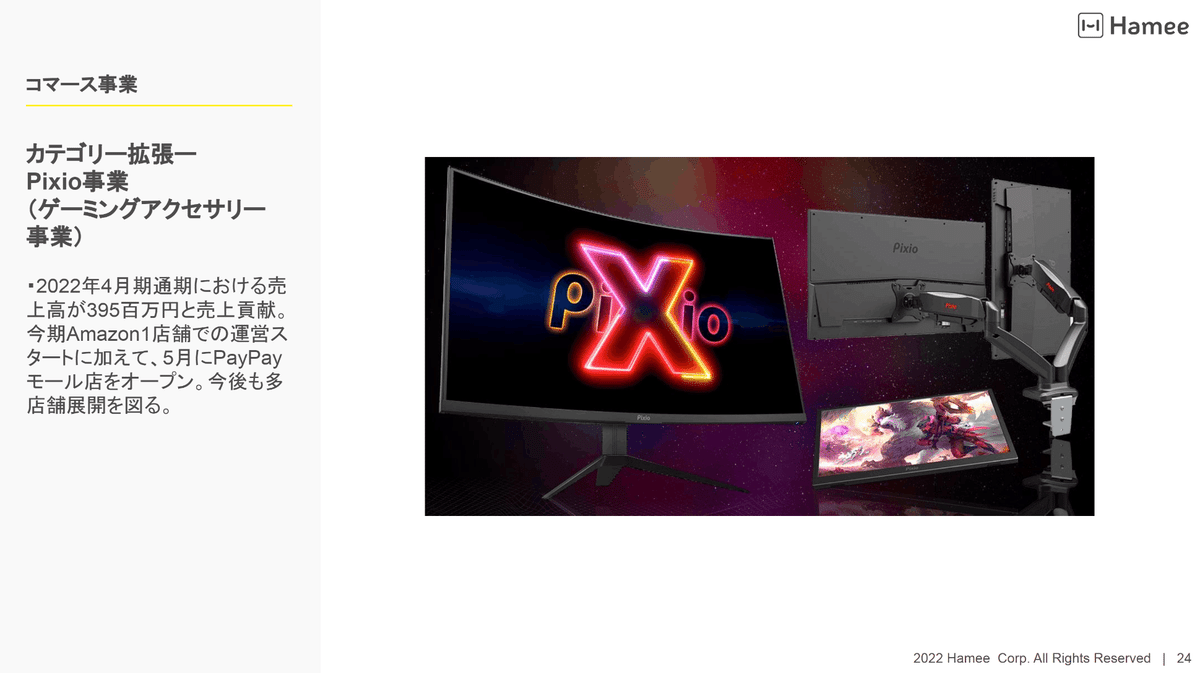

続いてPixio事業ですね。Q3決算で1月単月で70百万円の売上寄与がスタートという説明があり、今回以下のスライドの通り通期で395百万円をあげたということなので12月以前の売上が軽微とすると2-4月で3億程度なので月平均でみると1億円程度の売上があったということになります。私はゲームをやらないのでよくわかりませんが、こういうニーズって結構あるものなんだなーという印象です。販路もAmazonに加えてpayapyモールにも出店しましたね。多店舗展開を図る上で、ネクストエンジンを使っていることからもケーパビリティをもった進展ができそうなのはよいですね。

コスメです。取り扱い店舗もだいぶ増えましたね。当初はロフトのごく限られた数店舗だけでしたが、ロフトの取扱店も増えています(まだ小規模店舗含めると拡大余地がありそうですね)し、PLAZAにも出店していますね。そして@コスメストアでの取り扱いも進んでいます。@コスメのなんちゃら賞を受賞されていましたしね。@コスメはそれなりの認知度の高いプラットフォームですから、ここでの取り扱いがスタートしているのは良い事だと思います。ただまだ私は店舗視察にいけていないので、棚割りなどまではみられていません。

コマース事業の前年比の滝グラフです。

現状は販売チャネル別のグラフになっていますが、商材も多様化してきていますし、セグメント変更も行われますが、今後、各商材単位の方がわかりやすい気がします。

国内ECもPixioやコスメが入ってきている中で、既存iPhone商材がどうだったのかなどがわかりにくいですしね。リアルもコスメの寄与を考えるとむしろ既存商品では減少だったんではないかなと思いますしね。

新規事業についてはまず冒頭のスライドのコメントに違和感を感じます。

「イノベーティブな新規事業の創出」は目先の収益とかよりも大事なものだと思いますし、組織を強く魅力的なものにする側面があるため非常に良い事だと思いますが、一方で「既存事業の強化・成長を側面支援」は出来ているのでしょうか。

少なくても財務面では引き続き赤字継続が続いており側面支援どころか足を引っ張っています。またHamicでサプライチェーンの影響を受けつつ電池改良モデルのリリースに奔走し、その対応に追われている人的リソースが創造的で価値を高めているかというと、むしろどうも「消耗」しているような気がしてなりません。確かにふるさと納税支援はケイパビリティを活かせていますし、CVC事業も少数精鋭ながらそのアプローチで人材育成やHameeが巻き込む力を高める上でとても良い仕事をしていると思っています。ですからこの事業は決して財務面だけで推し量るべきではないし、むしろこういう活動がもっと広がっていく必要があると思っています。赤字だからけしからんとか微塵も思わないのですが、このコメントには違和感があるんですよね。

「ゼロベースでチャレンジして新規創造をする活動を通して超長期的なHameeの価値創造を企図」とか、「既存ケイパビリティ発揮によりその新規事業は確実に芽を出し始めている」とか何かもう少し実態に沿った、そして読み手側が寛容でワクワク出来るようなセンテンスが良いと思うのです。

Hamicの現状を踏まえてどうケイパビリティが活きているのか、Hamicに加えてふるさと納税支援のどこにイノベーティブ要素があるのか、これらが「側面支援」しているとは数値以外のどういう定性的な評価に基づくものなのかということです。そもそも新規事業とかイノベーションって既存の枠組み(ケイパビリティとか既存の進化・成長という範疇での視座ではいけないと思うのですよ)を除き、もっと突飛でワクワクするような活動であって欲しいと思います。

そして新規事業の説明はこのスライド一枚です。APPENDIXのビジネス概要もありますが、そこも含めて投資事業(CVC)に関する説明は一切ありません。

投資事業は案件の秘匿性などから具体的な成果等の発信がしにくい側面は理解しています。しかし、一切言及がないというのは寂しすぎませんか。全くもって「情熱に伴走」出来ていないと思うのですが、どういう意図があってこういう対応をなされているのでしょうか。ここに携わる社員の方が所掌されていることに自信をもていけるのか、他部署の方が見た時、あるいは投資事業の一環で様々なコミュニケーションを取られHameeと一緒にやっていきたいと意気込むベンチャーの方からの目線で、本気度が伝わってこない、といった事になりかねないのではとも思います。

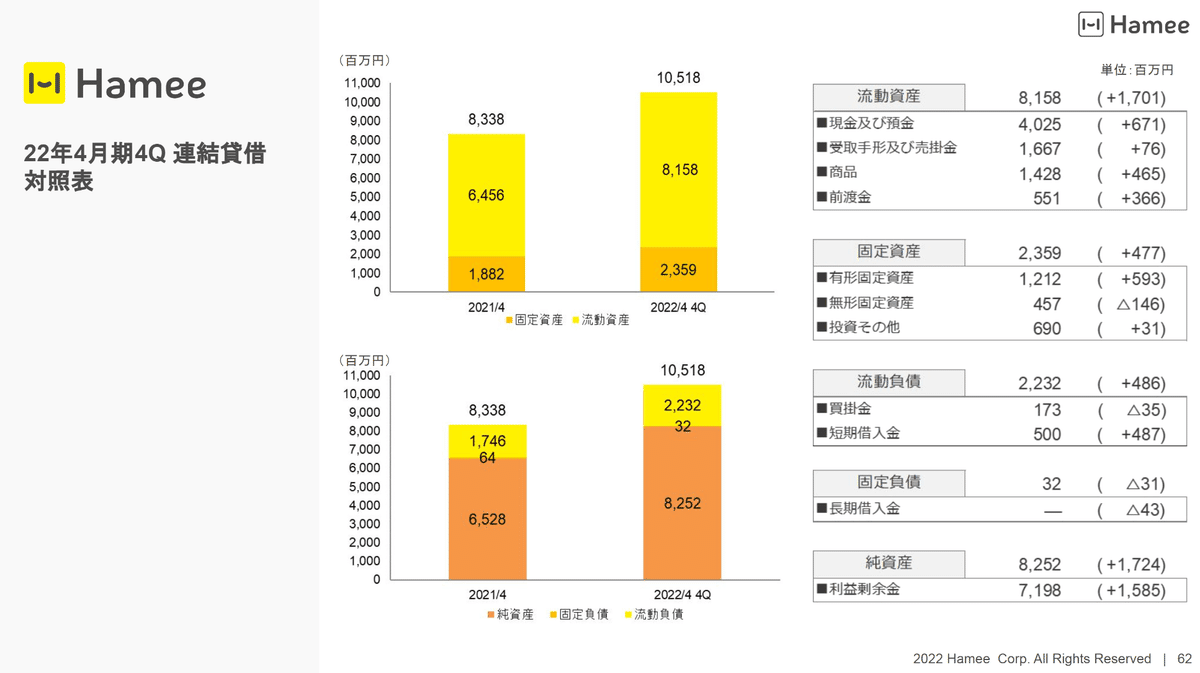

最後にAPPENDIXにBSがあります。BSが本編にないというのもまた珍しいですよね(笑)。現金と商品が増えて、Hameeグローバルの移転等もあり有形固定資産も増えています。

細かい遷移も手元でメモっていますが、長期借入金が0になったのは初めてですね。だからどうしたって感じですが。キャッシュも積み上がってきており、自己資本も高い状況が続く中で、今後の新中計に向けてどのように財務戦略を取っていくかも注目ですね。

本決算としてはあとは23/4期のガイダンスですね。例年であれば各セグメントの内訳が示されますが、セグメントの変更があったり新中計があるため、こちらで詳細をとのことで、この一枚だけとなっています。考察も中計の方に譲りましょう。ここではコマースが増収減益、プラットフォームが増収増益であり、連結ベースでは売上伸長が続く一方で利益の伸長は前期実績に続き抑制される見通しという事だけ確認しておきます。

以上が決算説明資料を通した主な所感です。

4.新中期経営計画について

次に新中期経営計画についてみていきたいと思います。まずは前中計の振り返りからですね。

まず大前提として19年7月の株主総会の場で、この中計は必達目標だと当時の樋口社長が述べられていました(当時のレポート記事は こちら)。当時はネクストエンジン5000社も当然射程圏ということで、こちらも達成できましたね。この部分は大きな成果ですよね。

このスライドにある通り、売上が僅かにショートしましたが、利益はきちんと達成させてきました。しかもですよ、以下のスライドにある通り、新規事業が盛大に未達という中ですから、主力事業で良くここまでカバーしたなという印象です。この新規事業では売上で約8億、営業利益で約4億を計画比で毀損させて大きく足を引っ張りました。

新規事業は株主にとってみれば大きな課題を残し、少なくても数値面ではまるでだめでした。しかし、多くの学びもあった事と思います。それは単に難しさを知るというこの先に繋がるものばかりではなかったかもしれません。しかし、それでも必達目標を掲げ続け、水島さんがバトンを引き継ぎ、全社一丸となり何かを得られた事と信じています。

コマース事業は売上は超過しましたが、利益がこちらも未達となりました。ただこの利益の下振れはコスメへのチャレンジという織り込み外の事象によるものであり、特段問題ないでしょう。コマース事業は往々にして斜陽的な捉われ方をしますが、それでも堅実に伸長を見せてくれたと思います。顧客接点の部分で記載もあるようにまだ課題がありますが、総じて良い結果だったと思います。

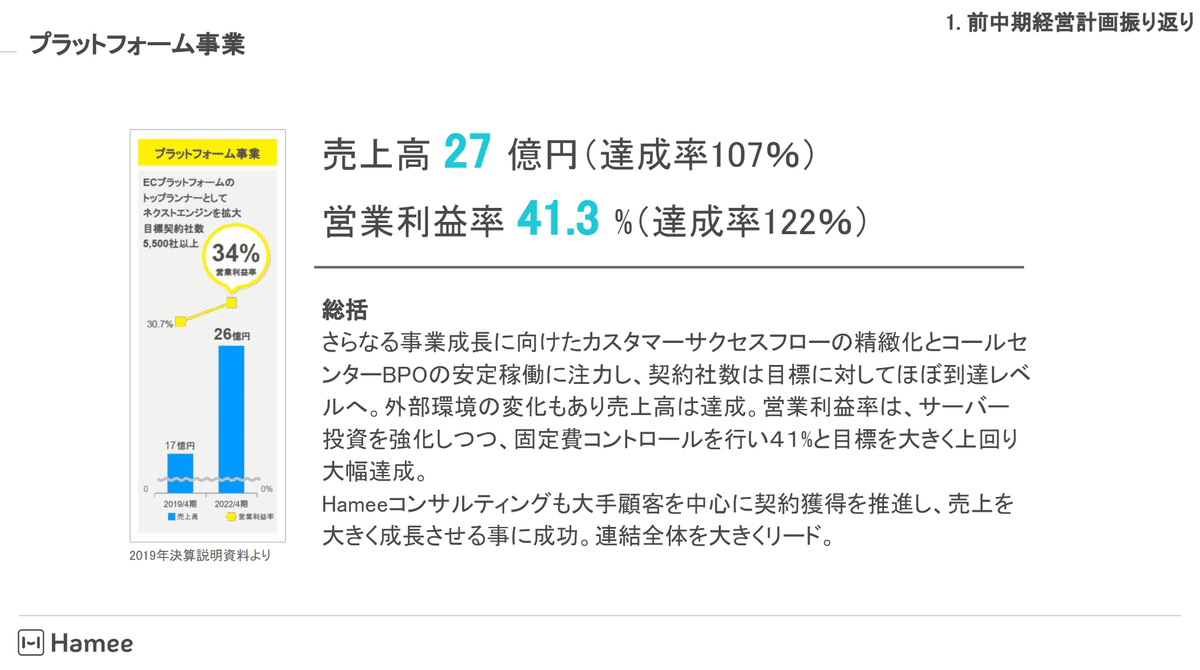

プラットフォーム事業は元々成長期待が高い部分でしたから、伸びて当たり前ではあるのですが、利益は倍増していますからね。コロナ禍等の追い風となった要素もありましたが、様々なAPI連携等機能面での拡充はもちろん、コンサルの取り組みによるソフト面での対応力も高めた気がします。この期間、外注先との連携やタスクの移行など様々なハードルもあり、時々で苦労はありましたが、このように成長をみせてくれたことは嬉しいですね。

中計目標のもう一つの項目として配当性向20%への引き上げというものもありました。こちらは「総合的に考慮して」達成と判断ということで、予定通り引き上げということになりました。本当はこんな「」書きなんてない方がよかったんでしょうが、様々な課題もあった中で、そのように総括されるのはよいのではないかと思います(マーケットの反応をみると許してもらえてない感がありますが(笑))。

それで、振り返りとしては以上となっているんですが、もう少し中身をみておきたいですよね。

前中計はto Consumerとto Businessという2軸で施策が語られていました。

①の顧客接点拡張はiFaceの拡販も進み成果があったものと思います。②親和性の高いサービスの部分はスマホ保険などもありましたが、まだ力強さがなかったかなと思います。コスメ事業などは親和性の高いものかもしれませんが、サービスとは違いますしね。③のHamicはいわずもがなですね…。④のデータ連携可能なサービスという点も様々な連携機能は出てきたものの、まだまだデータセントリックな世界を創るという当初の目論見からみると道半ばだったかなと思います。

①レコメンドAIなどは機能として実装され、一定のカスタマサクセスに貢献してくれました。②のふるさと納税支援も全国拡大とまで言えるかという気もしますが、地元小田原地域だけでなく各地での導入支援の礎を作ることはできました。フィンテック事業やストックビジネス、連携機能は当然様々案活動はあったものの、まだまだ期待が大きい分これからだと思います。

この辺りの振り返りは資料としてもあった方がよかったのかなと思います。数値だけでは語れないものも大いにあると思いますからね。

さて、今回の中計の内容に入っていくわけですが、現状認識の部分からですね。

ネクストエンジンを展開していくにあたり、多くの顧客基盤に支えられ、また多様化していくニーズにこたえていく必要があるという事です。まぁこれ自体はもう数年前からそういうステージにあって、だからこそ、個別最適というより、API連携を拡げ、周辺機能を実装し、個々の状況に応じたコンサル機能の向上等に取り組んできたわけです。ただ、目線が全てのEC事業者の課題解決というより高い視座に立ち開発をしていきたいし、そういうステージにきたということなのでしょうね。

コマース事業は自社製品を扱うようになったことにより、サプライチェーンを築いていくことなどこれまでの企画力だけではない実務的な対応力が求められるようになってきたのでしょう。そうなるといよいよそれぞれのシナジーというよりもっと広い視野でそれぞれのマーケットを見ていかねばならないってなったということなのでしょうね。ただ、だから分社が必要なのかはよくわかりません。確かに人材スキル的にも違った質のものが求められるでしょうし、仕事の進め方も業態が異なる事で違うため、マネジメントも変わりますからね。

しかし、Hameeの規模感やミッションの共有といった面で、こういう動きがどういう副作用があるのかも慎重にみていかねばならないのかなとも思います。

この中で大切なことは、「一人一人が、高い熱量を維持し続けられる環境を作ること」という部分だと思います。これは最近PR TIMESでも敢えてレッドオーシャンや難しいドメインで立ち上げをしていくチャレンジをすることは、人材が集まるという意味で大切だという趣旨のことを学んだわけですが、同じようなものなのかなと感じました。

ただ、分社したことでそれが各々確立されていくという道筋がまだあまり理解できていません。一つ屋根の下で、異なるマネジメントや人事体制等が難しいという側面があるということなのだと思うのですが、この辺りの理解を深めようにも、センシティブな部分でもあり、なかなかコミュニケーション通しての実態の理解が難しそうだなと思います。

分社化に伴い、セグメントの再編も行われます。直近の5/1付けでコマース事業のマトリックス組織に改組するというリリースがありましたが、この分社化も睨んだ対応だったのでしょうね。

セグメントとしてはその他に属していた事業を各セグメントに再配置しました。NEコリアがコマースなのは注書きが入っていますがあまりよくわかりませんでした。Hamicはコマースの一部に埋没させてしまうと外形的には損益状況がわかりづらくなり、なーなーになりそうなのが怖い所ですね。

さて、ようやく数値と思ってこのスライドをみました。

売上は伸長率、営利は利益率なんですかね。頭が悪い自分が読むと、なんだこの%は?ってなります(笑)。で、後から出てくる数値情報とこのグラフが整合してなくて、ずっと???になって思考停止です。下の数値と営利が違うんですよね…。

それで、IRさんに照会した結果、数表の方に誤りがあったとのことで、Webに掲載されているものが修正されました。というわけで、修正されたものを手打ちしました。23-25年でCAGRでならしてみると、売上は25%成長、利益は50%超の成長という驚異的な成長見込みとなっています。但し今期は成長緩慢で24年4月期から一気に加速するという内容です。当然株価の反応としては、信憑性が疑われるよね、って受け止め方をされているのでしょう。

コマース事業から中身をみていきましょう。

まず基本的な戦略のサマリの部分ですね。①New Business戦略で顧客接点を作り、②DX・SX戦略でそれを連携させて強くするという流れです。

元々顧客接点を作るという部分はかねてからの課題で、前中計でもiFACEを売るというモデルだけでは顧客接点を実感しながら次の展開を狙って行くという動きがしづらいという課題認識の下、前中計取り組んできました。

しかしながら、実際にはスマホ保険等付随的な部分でストックで顧客接点を持つ事を企図した活動をされてきましたが、実際に大きな流れを作る事には至らなかったという認識です。

そんな中、M&Aを駆使した新規取り込みによる顧客接点の創造という部分に改めてチャレンジするということなのですね。

③のグローバル戦略は米国に注力し、海外比率を20%を目指すそうです。現状では11%程度なので、より大きな成長が求められているということになりますね。現状、米国で売行きのより雑貨類は流行り廃りもありそうなもので、現状ではアニメ浸透の効果もあり押し上げられている側面もありそうで、この辺りの目論見にフィージビリティ―があるのか気になる所です。

コマースの数値イメージですね。

22年4月がなぜ見込みになっているんでしょうね。この中計は一応本決算と同時に出されているので、実績値だと思うんですけどね。まぁ数値自体は実績となっていますけどね。

それからCAGRが表記されていますが、セグメントの定義が異なる22/4期を基準にしても正確ではない気がします。まぁこの定義変更による影響は軽微なので、大きなトレンドには変化ないのかもしれませんけどね。これをやるなら、旧報告セグメントを形式上、基準を合わせて表記した方がよいですし、それが難しいなら、23年4月期~25年4月期で評価してもいいと思いますけどね。

詳細データが示されていたので、こちらも手打ちしました。

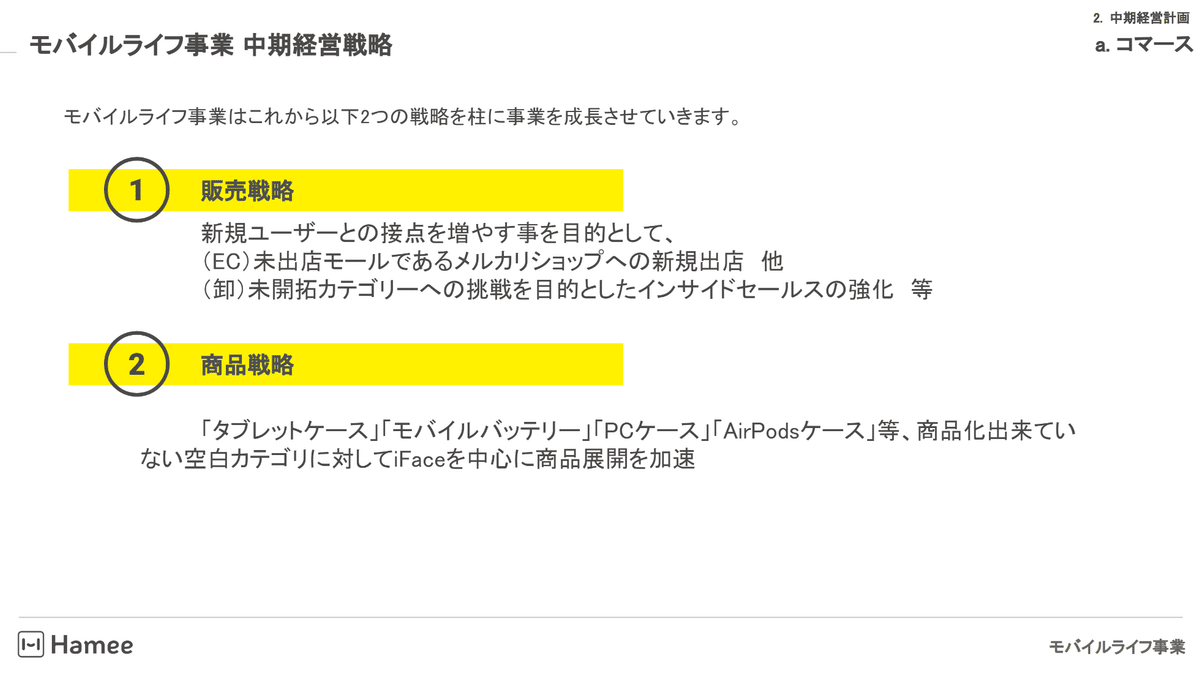

モバイルライフは他の区分と比べると伸長は小さいですが、それでもCAGRで10%程度を目指します。特に利益率が漸増傾向としていますが、販売戦略と商品戦略を遂行するとなぜそうなるのかよくわかりませんでした。

販売戦略はメルカリショップ等の新たなモールへの展開では結局モール手数料モデルはそこまで大きく変わらない中でコスト構造は変わらないようにも思います。インサイドセールスの強化もこれまでのコロナ禍でも対応されてきた中で、一段と収益効率が上がるという部分への理解が及びません。

また、商品戦略の部分でも記載のあるような商品化は売上増加には寄与すると思うのですが、キラー商材となりえるようなものとも思えず、既存のケース等のiFaceブランド展開の現状からなぜ利益率があげられるのかがわかりません。

元々のコストモデルは原材料費は低く、販促費が大きい中で、ブランディングの継続のため、商材も増えればそれだけ当該コストもある程度相関すると考えられるので、さて、何で利益率があがるのだろうかという感覚を持っています(私が無知なだけか?)。

ゲーミングモニターとコスメは立ち上げ直後ということもあり、今後3年間の伸長が大きいですね。どちらも初期のブランディングなどの立ち上げコストが先行しており、特に利益面での伸長が大きいですね。コスメはもう少し時間軸を長くみないとならず、個別にその先の計画もセットとなっています。

ゲーミングアクセサリーは多店舗化などのモデルでiFaceのモデルと同じような展開を目指しているようですね。ただ、iFaceブランドはEC販路と小売販路のミックスだったので、認知度向上やブランディングにおいては小売チャネルを持っていた事は大きかったのではないかとも思います。ゲーミングアクセサリーは現状ではECチャネルですので、どのようにこの成功例を再現してくれるのかというのは見物です。ただ、ゲーミング業界はEC化とは親和性が高い気もするので、そこまで懸念もないのかなと感じます。

そしてゲーマーにとってのプラットフォームを目指すということですね。これは正直私はこの業界のマーケット動向を知らないので、どの程度のポテンシャルがあるのかはよくわかりません。e-スポーツ等が盛んで、各社でマニア向けの様々な商材が出ているという状況だと認識をしていますが、Pixio発の総合ブランド化がどの程度参画余地があるのかは私はわかりません…。

コスメは今後商品を拡充させていく方針ですね。今はベースメイクだけですからね。一度嫁さんに購入を進めた所、今はまだ使っているものがあって、みたいな話があって、商品ラインナップがまだ少ないよねーって話をしたことがあって、そういう意味では網羅していくことは大事なのでしょうね。それから、価格面でもデパコスがどんどん値段が上がってくる中で、選択肢としてこの層へのリーチは面白い取り組みなのだろうと感じました。

そして、コスメはこの25年4月期では黒字転換でようやく浮上ということで、もう少し長期で線を引かれています。成長は商材の拡充とプロモーションで利益化はだいぶ時間がかかり、その後は徐々に収益化を図っていくという目論見です。27年4月期って相当先ですね。そしてコスメという事業の特徴を踏まえた時、利益率が17%ってのはそういうもんなんですかね。まだまだポテンシャルがあるような気がします。

海外事業は米国で大きく伸びているわけですが、コロナ禍でアニメ市場の成長と共に機会が創られたとみえますね。これが持続性があるものなのかというのもよくわかりませんね。

次にプラットフォーム事業の数値イメージですね。

手打ちしたものです。

ネクストエンジン事業のCAGRは基点が揃う23年4月期以降でみると、18%とだいぶマイルドになる感じです。利益セグメントは全体の開示のみですが30%ちょいといったところです。

ネクストエンジンの課題感としては、顧客セグメントで増加してきている小規模層へリーチすることが宣言されています。総数が増えている一方で中々次のフェーズに悩まれている事業社さんが多い中で、どこまでHameeのコンサル力が活きてくるのかが注目される所です。ただ、相対的に儲けづらい層でもあるわけで、どうやってこの利益率を高めていく活動をされていくのかが注目されますね。コンサルでの付加価値を高める事等も考えられますが、小規模層になればなるほど、可処分要素はどうしても少なくなりますから効率重視で如何に標準化をしていくかということになるのですが、そうなると結局カスタマサクセスの部分に限度が生じてしまう要素にもなります。それから小規模に元々長けていたサービスもあるはずです。BASEなど連携している部分もありますが、競合ながら規模の違いで棲み分け出来ていた部分もありますから、構図が変わる事で、どういう対応をされていくのかなというのも関心事ではあります。特にコンサルでのきめ細かい対応が差別化要素だと思いますが、ようやく体制が整いつつあり、分社化も含めてようやくスタートラインに立った中で、いきなり新たな属性層にうまく対応していけるのかという所もまた難しさがある気がします。求められる深度やポイントとかが違ってくる気がしますからね。

ロカルコ事業ですね。ふるさと納税支援です。ここでは既存事業の拡大としては新規開拓が如何に進むかが大切な気がするのですが、既に多くの自治体で大手ポータルを含めて参入がある中で、Hameeがネクストエンジンを活用したバックヤードを包括して対応していける余地をどう訴求していくのかが大事になってきます。

それでロカルコ事業のTOPページをみてみます。ふるさと納税制度をオペレーションする人の悩みとしてはまさにここに記載のあるような事なのだと思います。実際にネクストエンジンのポテンシャルをこの下側で説明なされていますが、ここに生産者さんに光が当たるというニュアンスが入るといいですよね。確かにコスト削減や総量を増やしたいという実ニーズは確実になるのでしょうが、Hameeが絡むことの意義ってこれに加えて生産者さんも含めた輪作りだと思うんです。

そして今自治体側がこの制度を見つめなおす時、この原点って結構大事な差別化要素になると思うのです。そういう部分を先見性を見出し、訴求することで、拡がっていくといいですよね。収益以上に実績作りが描けると、相乗効果が狙えるのかなと思います。

また、そういう目線があるからこそ、「ふるさと納税」という枠組みだけでない機会を模索するという②があるのだと思うのです。

成長投資については、凄くシンプルなスライドですね。決算説明資料には一切言及がなかっただけに、この一枚でもあるだけましってことですかね(笑)。CVC事業などでM&A機会を積極的に検討する、のであれば、もう少し活動のレポートやここで中計を描く時にどういう構想があるのか、夢を感じたいですよね。この握手で全てを悟れというメッセージですかね。

というか、新規事業(CVC)は結局プラットフォーム事業になるってことなんですかね。セグメント変更の部分にも投資事業については言及がなかったですよね。ということはM&Aのような不確実性のある部分なので数値にも一切織り込まれていないということなのでしょうかね。

次に財務戦略について語られています。

このスライド不思議なんですよね。

2022年までが実績ですが、実績EPSは110円です。そして特別利益が剥落することで、2023年はEPSが99円ですから下がるはずなんですが、それが青色の線(EPS)で表現されていません。なんなら2022年→2023年で多少増えているようにもみえます。逆にオレンジ色の線(DPS)はこの期間微減になっています。あれ、配当は維持だったはずです。ということは色が逆?いや、横軸をみるとあってそう。なんというか細かい点が気になってしまい、もう頭に入ってこなくなってしまいました(笑)。とりあえず利益成長に伴い増配していきますということですね。

最後にESGについて言及があります。

これは昨年の総会の場で、説明の仕方についてコメントが寄せられたのですが、それに沿うように対応されていますね。この辺りはきちんとコメントが届くということで嬉しい対応ですね。

5.さいごに

社長のメッセージが更新されているのでこちらも注目ですね。こういう類のメッセージは、往々にして、短信等の文章のコピペが多いのですが、水島さんのメッセージはより詳細にというか、水島さんの目線で書かれているのがいいですね。より理解しやすい気がします。

私が無知な所が多くこれから、様々な質問を整理して、IRさんへ質問するか、総会用の質問とするかスクリーニングして、少しでも理解を深めて、それを私の目線でアウトプットして。知見のある投資家さんからも学んでいければいいなと思います。

新中計、意欲的な計画ですが、ぜひ実現されるといいですね。

頑張れ、Hamee!

この記事が気に入ったらサポートをしてみませんか?